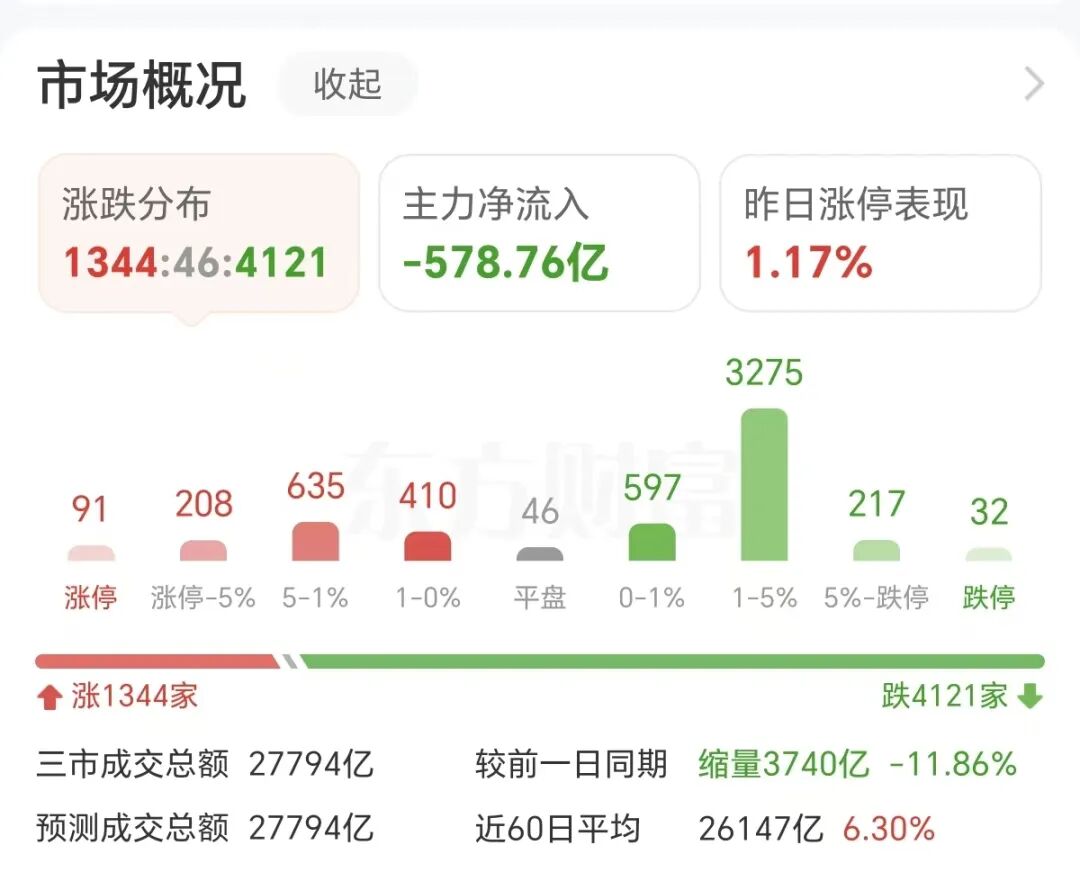

周四市场全天震荡调整,三大指数集体下挫,截至收盘,沪指跌0.64%,收报4057.78点;深证成指跌0.27%,收报15661.57点;创业板指跌0.83%,收报4088.88点。三市成交额27794亿,较昨日缩量3740亿。

板块方面,电子化学品、被动元件、稀土、煤炭板块涨幅居前,工业金属、能源金属、白酒、石油石化、零售、贵金属板块跌幅居前。

当前市场结构性特征愈发明显,周四挑大梁的无疑是电子气体板块,中船特气20CM涨停,华特气体涨超15%,和远气体等涨停。

01

电子气体行情:催生4倍大牛股

这波始于今年4月开始的电子气体行情,领涨龙头无疑是科创板个股中船特气,该股周四逆势20CM涨停,自4月初以来的43个交易日,累计涨幅已经超4倍。

华特气体、三孚股份、雅克科技、昊华科技、侨源股份、广钢气体等个股的区间累计涨幅也在124%至30%之间不等。

而从杠杆资金区间净买入角度看,中船特气融资净买额居首,接近14亿元;雅克科技排名第二,融资净买额近10亿元。

巨化股份、金宏气体、昊华科技、华特气体、南大光电等个股融资净买额在7亿元至4亿元之间不等。

02

中船特气:电子气体市占率国内第一

从电子气体市场格局看,据华泰证券研报数据,国内电子气体市场格局方面,中船特气、南大光电、广钢气体、华特气体、昊华科技、金宏气体、雅克科技等7家厂商合计市占率为41%,国产化率有望进一步提升。

具体来看,中船特气排名第一,市占率超9%,南大光电、广钢气体市占率均超8%,华特气体、昊华科技、金宏气体、雅克科技等瓜分了剩余市占率。

03

4倍大牛股如何炼成?

而这波为何是中船特气领涨呢?消息面上,近期,海关出口数据显示,今年4月份,国内六氟化钨(WF)出口均价攀升至149.79美元/千克,同比上涨28.33%,环比暴涨203.83%,较今年1月68.75美元/千克的低位涨幅超117%。

据华创证券研报,中船特气2026年4月及5月互动易回复称,公司现有六氟化钨产能2000吨,为全球第一,新增年产1000吨产能预计2027年开始生产。公司已与客户协商,将调价周期从年度向季度、月度缩短,且目前已有部分海外客户主动接洽,愿意对价格让步换取增量保障供应。

公开信息显示,六氟化钨是晶圆制造化学气相沉积(CVD)工艺中沉积金属钨薄膜的标准前驱体气体,所形成的钨膜具有高电导率、低电阻率及耐高温特性,在7nm以下先进逻辑芯片接触孔填充、DRAM电容结构及3D NAND层间互连中均具有高度不可替代性。

中金公司科技硬件团队表示,六氟化钨需求端的核心变量来自AI产业爆发驱动存储芯片技术跃迁。HBM(高带宽存储器,属DRAM类)渗透率快速提升,叠加3D NAND向200层以上堆叠发展,单片晶圆六氟化钨消耗量从0.8公斤激增至2.5公斤以上。

另一方面,供给端却在收缩。据中金公司研报,受高纯钨原料偏紧及自身产能瓶颈影响,日韩厂商已于2025年10月份通知客户自2026年起六氟化钨提价70%—90%。今年4月份,占全球供给约25%的日本关东电化、中央硝子等企业进一步向韩国芯片制造商发出供应预警,称下半年供给存在不确定性。

中信证券研报表示,2026年1月,中国加强对日本的钨出口管制后,原材料供应出现中断,或将导致日本全球占比近30%的产能断供、全球六氟化钨供给缺口进一步扩大,预计全球六氟化钨价格将进一步大幅拉升,同时大幅加速六氟化钨国产替代以及出海业务进程。

04

煤炭股逆势收涨

科技股火热,但还是有一部分资金出来的,切的方向里面就有煤炭。近期煤炭板块迎来一波上涨行情,周四再度涨幅靠前,截至收盘,大有能源4连板,安泰集团、平煤股份涨停,陕西黑猫,兖矿能源涨超5%。

综合市场观点看,用电高峰引发的补库存,以及供需格局偏紧是重要原因。

国泰海通报告显示,当前六大电厂库存可用天数仅16天至17天,较去年同期偏低,迎峰度夏前的主动补库需求迫在眉睫。当前秦港Q5500动力煤现货价约为854元/吨,在多重因素催化下,夏季煤价高点有望达到甚至突破1000元/吨。

信达证券研报认为,现阶段煤炭市场供需格局利好煤价,供需收紧推动短期煤价迎来第二波上涨,中期煤价或稳固高位运行。能源大通胀背景下,未来3年至5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比。