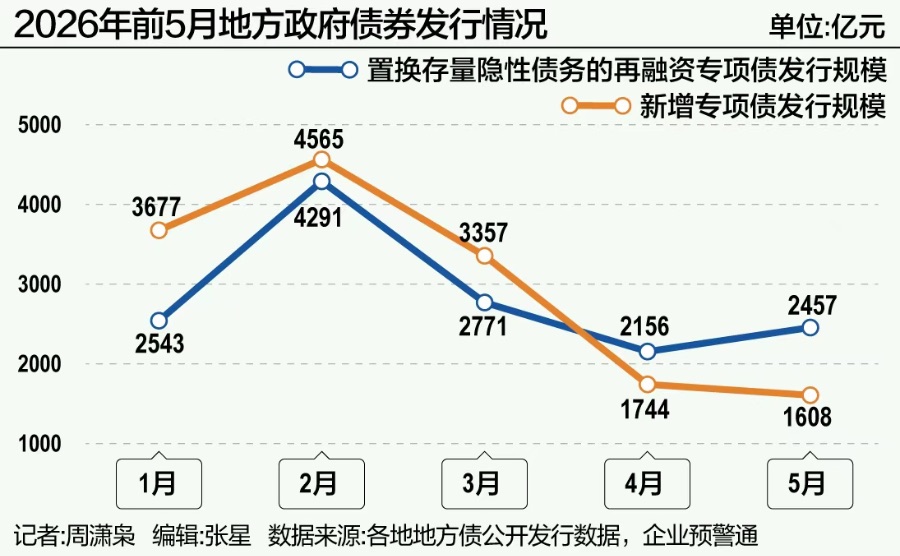

根据企业预警通数据,5月各地发行地方政府债券8047亿元,其中新增专项债1608亿元,用于置换存量隐性债务的再融资专项债2457亿元,用于偿还到期地方政府债券的再融资债券3728亿元。

从年内累计数据来看,化债类债券发行进度较快,1—5月份用于置换存量隐性债务的再融资专项债发行约1.42万亿元,全年额度已发行超70%。主要用于项目建设的新增专项债则慢于时间序列,1—5月份新增专项债发行规模接近1.5万亿元,全年额度发行进度为34%,稍慢于时间序列。

4月基建投资增速有所回落,有分析认为跟当月新增专项债发行放缓有一定关系。5月新增专项债发行规模进一步回落,是否拖累基建投资增速,答案没有那么简单。

新增专项债发行规模放缓

1—4月份全国固定资产投资同比下降1.6%,其中基础设施投资同比增长4.3%。由此可见,基建投资是稳投资的重要支撑,不过1—4月份基建投资增速相较1—3月份回落了4.6个百分点。

4月当月基建投资增速的回落,有分析认为跟新增专项债发行降速有关。的确,4月新增专项债发行规模约为1744亿元,相较一季度月均3800亿元的规模明显回落。5月新增专项债发行规模1608亿元,相较4月小幅回落。

粤开证券首席经济学家罗志恒对21世纪经济报道记者表示,今年财政政策靠前发力,以新增专项债为代表的政府债券靠前发行,一季度发行规模占全年的26%,为稳增长和扩投资提供了资金保障。4—5月份新增专项债发行规模回落,属于发行节奏的正常调整。另外,可能跟项目储备和审核进度有关,经过一季度集中发行后,部分地区后续项目接续上存在波动。不过,1—5月新增专项债发行进度约34%,整体依然处在近年来发行进度较快的水平。

中央财经大学教授温来成对21世纪经济报道记者表示,4—5月份专项债发行放缓,可能跟地方项目准备不足、储备不足有关。今年专项债“自审自发”试点进一步扩围,现有14个地区纳入试点范畴。项目报经省级政府审核批准后,不用再报送国家发展改革委、财政部审核,审核流程缩短了,但是部分地方“自审自发”的审核标准更为严格。有些项目前期准备工作不足,发行专项债可能造成资金闲置的,可能不着急发债。另外,专项债发行多年后的现在,符合专项债现金流要求,特别是收益能覆盖成本1.2倍或者1.3倍的,这样的项目越来越少。

需要指出的是,新增专项债月度发行规模,与基建投资可用资金有关,但影响基建投资可用资金的因素还有很多,包括地方债净发行规模、超长期特别国债等。

某月地方债发行规模,减去地方债偿债规模,得到当月地方债净发行规模。尽管4、5月地方债发行规模均在8000亿元左右,但是4月地方债净发行规模为3552亿元,5月为5314亿元,净发行规模相差约1800亿元。因为4月到期地方债券较多,地方需要筹集偿债资金,一定程度上挤占了可用于基建投资的资金。

另外,4—5月新增专项债发行放缓,还跟超长期特别国债启动发行有一定关系。今年1.3万亿元超长期特别国债的发行,从4月下旬启动,持续到10月中旬。4月当月发行超长期特别国债1190亿元,5月发行超长期特别国债2490亿元。

4月财政支出有所保留,为后续基建投资提速预留了一定空间。华泰证券固收首席分析师张继强表示,4月一般公共预算收入继续改善,但当月一般预算支出同比增速转负,支出与收入节奏出现错位,后续存在回补的可能。4月一般公共预算收入相较支出结余5100亿元,意味着当前财政发力的约束不在资金端,而在于资金拨付、项目和实物工作量。

(专项债支持基建项目,资料图)

土地市场是否回暖?

区别于新增专项债发行规模的波动,化债资金的发行进度相对稳定。

5月用于置换存量隐性债务的再融资专项债发行规模为2457亿元,虽然相较一季度月均3200亿元的发行规模有所下降,但是相较4月发行规模有所提速。1—5月用于置换存量隐性债务的再融资专项债累计发行1.42万亿元,相较全年2万亿元的额度而言,发行进度已经达到71%。

今年的新增专项债,政策要求提高用于项目建设的资金比重,但是每个月仍有部分额度用于化债。5月有198亿元新增专项债用于存量政府项目,即用于偿还存量隐性债务、存量PPP项目、清偿拖欠企业账款等化债需求。1—5月累计用于化债的新增专项债规模约为2033亿元。

温来成表示,中央明确要在2028年底之前化解掉全部存量隐性债务,与此同时地方融资平台要在2027年6月底之前实现全面退出,各地都在朝着这些明确的时间节点推进化债工作。从去年开始到今年上半年,城投债发行规模和净融资规模都是负增长的,在城投债融资收紧的背景下,城投公司需要更多依靠政府再融资债券来偿付存量债务的本息。

罗志恒表示,当前化债工作取得积极成效,地方隐性债务规模得到大幅压降,在置换债券的帮助下很多地区提前完成了年度化债任务,部分地区实现了隐性债务的“清零”。通过发行地方政府债券来置换存量隐性债务,降低了债务成本,拉长了债务期限,拓宽了地方财政空间,像置换隐性债务的专项债平均发行期限长达19年。由于当前地方财政收支矛盾加剧,后续可以加大化债资金支持力度,推进拖欠企业账款等重点问题的解决。

需要指出的是,新增专项债中的土储专项债,通过回收闲置土地,一定程度上也减轻了相关企业的债务压力。

根据企业预警通数据,5月有福建、湖南、安徽、浙江等地发行了233亿元土储专项债。1—5月份,各地发行土储专项债规模合计1605亿元。

具体来看,1—5月份上海、福建、广东、江苏发行土储专项债的规模居前,其中上海发行414亿元,福建发行328亿元,广东发行292亿元,江苏发行160亿元。其中,上海、北京发行的土储专项债基本用于新的土地收购储备或者城市更新提高土地利用效率。福建、广东、江苏、浙江、四川、安徽、湖南等地区有相当比例的资金是用于收购存量闲置土地,当然这些地区同时也有部分资金用于新土地的收储。

21世纪经济报道梳理5月部分土储专项债项目信息发现,地方在回收闲置土地时,最终收储价格相较该地块原始成本价、第三方机构市场评估价等要更低。比如,中部某县闲置地块所有人的成本价为1.8亿元,市场评估价为1.4亿元,发行专项债回收该闲置土地的收储价格为1.1亿元。

罗志恒表示,土储专项债是稳楼市的重要工具。政府通过回收符合条件的闲置土地,能帮助相关房地产开发商回笼资金、缓解现金流压力,为房地产市场止跌回稳创造条件。地方回收闲置土地后,还可以结合产业发展、城市更新、民生保障等需求进行统筹安排,提升土地综合利用效率。当前房地产市场仍在调整过程中,房地产销售端出现边际改善的积极信号,但是投资端整体依然低迷。后续政策可以考虑进一步畅通房地产开发商的合理融资渠道,加大收购存量商品房的力度。

温来成表示,专项债用于收购闲置土地和存量商品房,是支持房地产行业的重要政策。但是,当前房地产市场仍在调整进程中,市场何时能实现全面止跌回稳还有待观察,地方政府在回收闲置土地时会比较谨慎。因为用专项债收购闲置土地,也要考虑到债券保本付息的问题,如果土地价格确定见底,地方回收闲置土地的意愿会更高。