四年一度的世界杯逐步临近,众多品牌开始借势营销。近日,在深交所互动易平台,三只松鼠(300783.SZ)回复投资者称,公司正在推进相关产品礼盒设计。

销售费用连年增长,一半毛利被平台拿走

营销正是三只松鼠业绩增长的重要驱动因素,近年来,公司销售费用高企,挤占了不小的利润。

2025年,三只松鼠营业收入为101.89亿元,同比下降4.08%;整体毛利率为24.42%,同比微增0.17%;扣非净利润却暴跌84.53%,为0.49亿元。

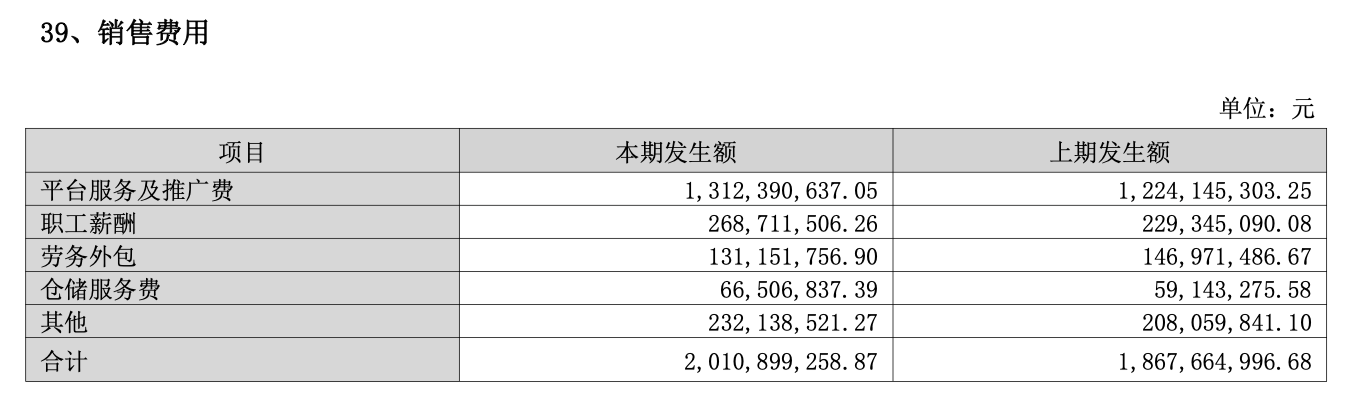

各项销售费用情况。上图截自三只松鼠年报

报告期内,公司销售费用同比增长7.67%,达到20.11亿元。从上图可以看到,“平台服务及推广费”又占据了销售费用的绝大多数,2025年达13.12亿元,占毛利润比重高达52.73%。

深交所互动易上,即有投资者指出,“平台从公司赚取的利润是公司扣非净利润的26.5倍,平台已变成实际上的房东和地主,公司变成理论上的租户和长工,请问公司如何破局?”对此,三只松鼠回复称,线上电商渠道是公司核心业务基本盘的重要组成部分。线上电商平台具备规模化的用户基数与成熟的运营体系,以多点位运营满足更多元用户需求,以产品、内容、橱窗等能力,实现商品的场景化体验与供需精准匹配。未来,公司将持续加大在内容电商平台的投入,深耕并强化“D+N”全渠道协同与精益运营,推进线上渠道品牌及内容的专业化运作,品类结构的改善与单品提效。

线上各平台销售情况及占比。上图截自三只松鼠年报

财报显示,2025年,三只松鼠线上销售收入为71.76亿元,占总营收比重超七成,抖音、淘天系、京东系平台分别为之贡献了22.72亿元、17.19亿元、15.13亿元营收。不仅如此,三只松鼠线上渠道毛利率达28.48%,线下渠道毛利率仅为14.75%。以此来看,三只松鼠对第三方平台已经形成较强的依赖。

线下收入萎缩,推出“生活馆”切入新鲜零食赛道

线上销售面临着高昂的平台费用,线下渠道则存在收入下降、毛利偏低等状况。

2025年,三只松鼠线下销售收入为30.12亿元,同比下降了6.3%。其中,线下分销收入25.28亿元,较2025年下降了4.27%,经销商数量从1871家下降至1691家;线下门店数量从333增加至366家,对应收入却从4.04亿元下降至3.49亿元,降幅13.61%。

至于毛利率,由于存在房租、人工等固定支出,正如前文所述,三只松鼠线下业务毛利率仅约线上业务的一半。

如此情况下,公司还是选择加码线下,于2025年推出全品类自有品牌“生活馆”,在坚果零食基础上,进入生鲜、日化、米面粮油等全新品类。年报称,“生活馆”以“好货不贵,三餐必备”为核心,立足“平价社区超市”定位,聚焦“现制+生鲜+标品”的新品类组合,通过构建“产地直供+区域冷链+自有品牌”三大核心能力,满足家庭一日五餐全场景需求的新型社区“超市”。

就此动作,在业绩说明会上,有投资者询问“生活馆(与其他线下店相比)优势及差异化体现在什么方面”,三只松鼠回复,差异化主要体现在全国化的IP品牌、高自有品牌商品占比、“现制+生鲜+标品”的新品类组合、选址及店型等。未来公司将持续升级迭代生活馆新店型,推动标准化体系搭建及落地,构建“产地直供+区域冷链+自有品牌”三大核心能力,系统性切入社区新零售赛道。

盯上“新鲜零食”赛道的远不止三只松鼠。

一方面,原生品牌加速扩张。浙江区域品牌“蒲妈妈”计划今年新开店200家;去年孵化创立的长沙品牌“几多全”,计划在今年新增600家门店;“金粒门”“一粟”等头部品牌也纷纷走出本土,进行全国布局。

另一方面,多方巨头涌入。茶颜悦色、有友食品(603697.SH)、ST绝味(603517.SH)等茶饮、零食公司纷纷开出“新鲜零食”类门店,来伊份(603777.SH)更是在2020年就提出将“新鲜零食”定位为未来十年核心品牌战略。

以此来看,线下渠道持续走弱的情况下,三只松鼠“生活馆”想要成功突围,并非易事。

产品质量屡遭投诉,部分产品差评率近两成

业绩说明会上,还有投资者提出,食品行业品控非常重要,并询问了公司的质量保障举措。

三只松鼠表示,公司一直以来秉承着“持续为主人提供健康安全的产品”的质量方针,以“主体责任、闭环管理、高风险严控”为三大原则并持续升级质量管理体系,推动质量管理体系和食品安全管理体系的双体系、双循环发展模式,实施全面质量管理。

三只松鼠同时强调,公司全资子公司安徽中创食品检测有限公司(下称“中创检测”)拥有检验仪器设备300余台,大型仪器30余台,配备ICPMS、超高效液相色谱仪、气相色谱仪等国内外一线的检测设备,目前中创检测已取得 CMA 资质认定以及 CNAS 认可,具备两百多项检测能力。

不过,三只松鼠食品质量安全相关反馈并不算少。在黑猫投诉平台,以“三只松鼠”为关键词搜索,结果超5000条,其中不少为食品出现漏气、发霉、异物等现象。

例如,2026年5月19日,有消费者称,购买三只松鼠鸡爪胀气漏气;5月4日,有消费者表示,在本地线下店购买三只松鼠坚果礼盒,直接食用部分核桃和巴旦木出现严重反胃腹泻症状,后发现该产品发霉并有小虫爬出。

上图截自三只松鼠电商旗舰店

在三只松鼠销量较大的电商平台,公司多款非坚果类产品差评率较高。例如官方旗舰店“鸡胸肉”产品,评论12.2万,差评约5600个,有多个差评反馈“鸡胸肉变黑”“打开后为黏糊烂肉”“拆开闻到臭袜子味”“产品胀袋”等质量问题。另一款“水牛乳千层吐司”,6.5万评价,差评竟然超过1.2万个,评价主要是货不对版、虚假宣传,亦有“变质发霉”“味道发臭”“不新鲜”等少量对产品质量的投诉。

另据启信宝,三只松鼠全资子公司“三只松鼠(无为)有限责任公司”,曾在今年4月14日被无为市市场监督管理局处罚,原因为去年底公司有山核桃味瓜子在食品安全监督抽检中,被认定不合格。三只松鼠在整改报告中称,不合格原因可能是因为原料本身存在标准范围内的霉变粒。涉及批次产品一共210袋,合计84千克,销售金额共计1420.65元。

一季度业绩反弹,同步进行股份回购

近年来,三只松鼠股价持续承压,基于此,2026年3月,公司审议通过股票回购方案,拟用1亿元至2亿元回购公司股份,截至5月底,已回购约0.37亿元,回购价区间为17.99元/股至19.85元/股。

值得一提的是,公司一季度业绩有所反弹,营业收入为38.35亿元,同比增长3.01%;扣非净利润为2.46亿元,同比增长51.59%。

就业绩回暖原因、食品质量与安全、销售费用等问题,南都记者向三只松鼠发送了采访函,截至发稿,尚未得到回复。

而在业绩说明会上,三只松鼠称,一季度业绩向好,是因为公司在“高端性价比”战略及“一低两高”组织经营导向牵引下,借助全国集约基地成本及效率优势,抢抓年货节销售旺季,实现利润较大增长。深化“D+N”全渠道协同,通过强规划和强协同,夯实心智品类优势,对重点及机会单品开展系统化品质升级,做强大单品,带动整体电商渠道利润较大增长,其中短视频电商通过精准运营实现较好盈利;线下分销适配高端坚果礼,聚焦核心品类并跑通工厂直发模式,实现营收及利润双增长;生活馆持续迭代店型并推动标准化落地升级,目前已开设33家,市场反馈良好。

南都记者同时注意到,在“三只松鼠”主品牌的基础上,公司还孵化出针对婴童食品的“小鹿蓝蓝”、针对宠物食品的“饿了个喵”“金牌萌神”等子品牌。

2025年,在“三只松鼠”品牌收入下降7.21%的情况下,“小鹿蓝蓝”品牌收入达8.33亿元,同比增长4.91%,达8.33亿元;公司“其他”品牌收入,亦从2024年的0.03亿元,快速增长至2.39亿元,有望成为公司新的利润增长点。