4日晚间,永达股份(001239)披露发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(以下简称草案)。公司拟斥资近7亿元全资控股金源装备,深化风电产业链布局。

全资控股意在改善上市公司盈利能力

公开资料显示,永达股份主营业务是大型专用设备金属结构件和高速重载齿轮锻件的研发、生产和销售,公司的主要产品是盾构机的盾体、刀盘体、矿山机械设备结构件、臂架及副臂、风电机组机舱底座、机座、高速重载齿轮锻件、齿轮轴锻件、齿圈锻件。

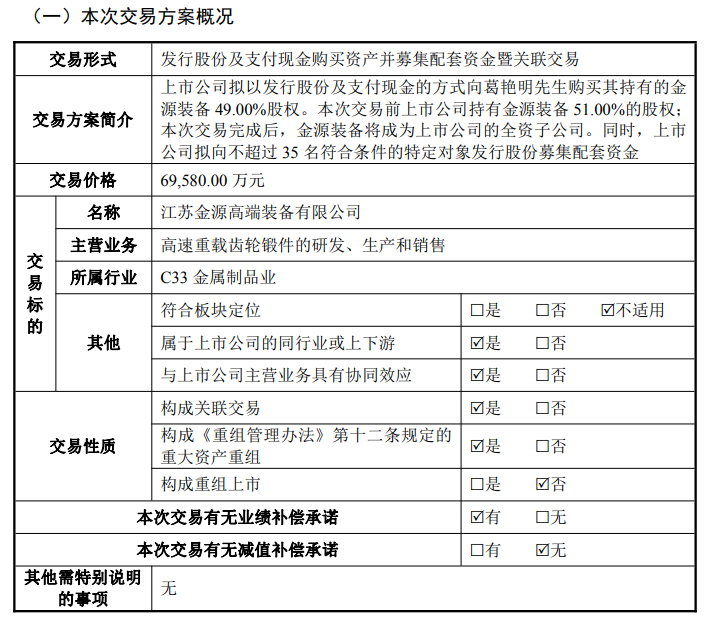

本次交易方案概况

草案显示,上市公司拟以发行股份及支付现金的方式向葛艳明购买其持有的金源装备49%股权。本次交易前上市公司持有金源装备51%的股权;本次交易完成后,金源装备将成为上市公司的全资子公司。交易价格6.96亿元。本次交易以资产基础法评估结果作为最终评估结论,评估值相比标的公司合并口径下所有者权益账面价值增值率为8.74%,主要系无形资产的土地使用权和专利增值。同时,上市公司拟向不超过35名符合条件的特定对象发行股份,募集配套资金不超过4.87亿元。

本次交易设有业绩承诺和补偿安排。业绩承诺方面,本次交易项下,业绩承诺期为2026年度至2028年度。业绩承诺方承诺标的公司在业绩承诺期内累计实现的净利润不低于2.50亿元。交易并设置了业绩补偿和超额业绩奖励条款。

草案称,本次交易的对象为葛艳明,系上市公司现任董事,因此本次交易构成关联交易,构成重大资产重组,但不构成重组上市。审批进展方面,本次交易已获深交所受理,获上市公司股东大会审议通过,目前尚需深交所审核通过及中国证监会注册。

至于本次交易对上市公司主营业务的影响,草案称,标的公司是一家专业从事高速重载齿轮锻件研发、生产和销售的高新技术企业,具备大型、异形、高端、大规模金属锻件生产能力,主营产品包括高速重载齿轮锻件、齿轮轴锻件、齿圈锻件等自由锻及模锻件,其产品作为齿轮箱的核心零部件,广泛应用于风电、工程机械、轨道交通、海洋工程等行业。标的公司在高速齿轮箱锻件领域市场影响力较高,具备市场领先优势。通过本次交易,金源装备将成为上市公司全资子公司,有利于上市公司深化推进整合工作、优化资源配置、发挥协同效应、提升经营管理效率,进一步改善上市公司盈利能力,巩固上市公司在大型、异形、高端专用设备金属结构件和锻件领域的领先地位,夯实核心竞争力。

提示业绩承诺无法实现等风险

草案用不小的篇幅提示了本次交易的各种风险,其中主要有以下方面:

▲业绩承诺无法实现的风险

公司已与交易对方葛艳明签署《业绩承诺与补偿协议》,业绩承诺方承诺标的公司2026年至2028年三年累计净利润不低于2.50亿元,并就实际净利润不足承诺净利润的情况约定了明确可行的补偿安排。

业绩承诺方将尽最大努力实现上述盈利承诺,但是标的公司的实际盈利受宏观经济、产业政策、市场波动、管理层经营能力等诸多因素影响。如果标的公司经营情况不及预期,可能导致业绩承诺存在无法实现的风险。

▲标的资产估值风险

根据评估机构对标的公司出具的资产评估报告,截至2025年12月31日,标的公司股东全部权益账面价值为133,275.54万元,评估价值为144,927.89万元,增值率为8.74%。若标的公司核心资产的使用效率或者市场可变现价值发生显著下滑,导致标的资产可收回金额低于账面净资产价值,则标的资产将面临大幅减值的风险。

▲进一步收购后对标的公司整合的风险

上市公司和标的公司目前初步整合情况良好,但双方在企业文化、管理理念和经营方式等方面仍需进一步磨合,未来上市公司能否将标的公司与上市公司业务实现全面有效的整合,以及能否通过整合保证充分发挥标的资产竞争优势及协同效应仍存在不确定性。

▲募集配套资金未能实施、或融资金额低于预期的风险

上市公司拟向特定投资者发行股份募集配套资金,本次募集配套资金能否获得深交所审核通过及中国证监会作出予以注册决定以及能否顺利完成发行仍存在不确定性。受监管法律法规调整、股票市场波动及投资者预期等影响,本次募集配套资金存在未能实施或融资金额低于预期的风险。在上述情况下,若募集配套资金失败或者融资低于预期,将可能对上市公司的资金使用和财务状况产生影响,提请投资者注意相关风险。

▲下游风电行业需求波动的风险

报告期内,标的公司的主要下游客户为风电行业企业,风电业务收入占主营业务收入比例分别为86.85%和88.41%,风电行业的发展对公司经营影响较大。

从行业发展规律来看,风电行业需求受政策与市场的双重驱动,存在一定的周期性波动特征。若未来风电行业支持力度减弱、政策重心发生转移,或各下游行业受市场环境影响出现持续不景气的情况,而公司产能投放又未能及时适配下游行业的阶段性需求变化,将导致公司客户稳定性与业务持续性面临挑战,进而对整体经营业绩产生不利影响。

▲产品价格持续下降的风险

随着2021年风电平价上网的全面实施和《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》的出台,推动了风电行业的市场化同时也可能引发风力发电价格的下降,一方面,风力发电价格的下降导致的风电项目收益率的下降会影响下游市场的需求,另一方面,风力发电价格的下降会导致风机招标价格的下降,从而将降本压力逐步传导至整个风电行业产业链。

如未来风力发电和风机招标价格持续下降,标的公司未能及时通过技术工艺创新、精细化管理等措施提高产品附加值及议价能力,有效降低经营成本,可能出现相关产品毛利率持续下降的风险,对业绩造成不利影响。

▲客户集中度较高的风险

报告期内,标的公司对前五大客户的销售金额合计占营业收入的比例为76.10%和77.40%,其中中国高速传动占比分别为58.13%和58.09%。若未来标的公司聚焦的下游应用领域出现波动、主要客户经营状况发生重大不利变化或公司无法持续满足主要客户需求,则可能对标的公司的订单数量产生影响,导致收入下滑,从而对经营业绩产生不利影响。

▲应收账款坏账风险

标的公司一般会根据下游客户的资信状况给予一定的信用期,报告期各期末公司应收账款(包含合同资产)净额分别为56,776.51万元和63,209.91万元,占资产总额比例分别为32.53%和31.19%。随着标的公司业务规模的增长,未来标的公司应收账款余额可能仍会上升。若标的公司下游行业发生不利变化或个别客户财务状况恶化,将会导致应收账款存在难以收回而发生坏账的风险,进而影响经营业绩。

来源:读创财经