罚单披露数量接连走高,直观折射出会计师事务所执业领域监管趋严的监管导向。

易董数据显示,年内会计师事务所合计领到215张罚单,较去年同期348张同比回落,但处罚细节凸显行业严监管基调未变。其中,仅证监会、各地证监局及交易所就已合计开出98张,涉及机构35家,处罚力度呈显著攀升态势。

从处罚的严厉程度看,除了常规的出具警示函、监管谈话外,暂停业务、暂不受理业务申请等影响机构生存的重罚也时有出现。

具体到违规内容来看,审计程序缺陷、审计证据不充分、收入费用审计不规范、函证管理不到位、未保持合理职业怀疑等审计执业类违规,成为年内罚单中最高频的典型违规情形。

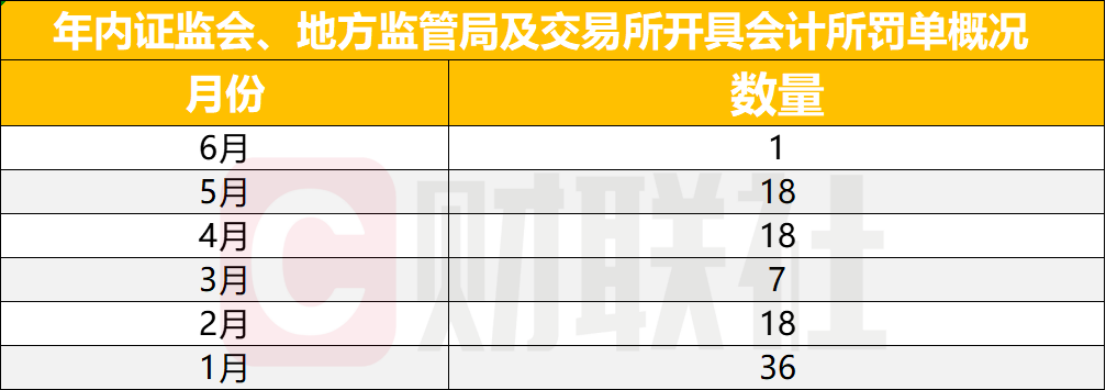

关注点一:开年即迎监管高峰,1月单月开出36张罚单创年内峰值

从月度处罚数据来看,今年1月为会计师事务所罚单高发期,监管合计开出36张罚单;2月、4月、5月处罚数量持平,各收到18张监管罚单。

处罚对象既包括会计师事务所本身,也包括签字注册会计师及项目负责人,“机构+个人”双罚特征突出。

以处罚类型来看,过半数的罚单采取出具警示函的行政监管措施,合计出现50次,占比超50%;书面警示、通报批评、公开谴责分别出现14次、13次和11次;行政处罚、暂不受理业务申请、责令改正、市场禁入等监管措施也均有落地,监管手段覆盖从警示到市场禁入的全层级惩戒体系。

值得关注的是,部分事务所年内已被多次处罚。以中兴财光华会计师事务所为例,其在1月及4月接连收到多张罚单,涉及财务报告虚假记载、审计程序缺陷、函证管理不到位、未保持合理职业怀疑等多项违规,甚至出现暂不受理业务申请、市场禁入等顶格措施。中审众环会计师事务所同样在5月连续被采取责令改正、暂停办理业务、公开谴责、行政处罚等组合拳,申辩理由“不被采纳”。

关注点二:“审计程序缺陷”成头号通病,证据不充分频发

从违规类型统计来看,审计程序缺陷出现频率最高,几乎覆盖所有罚单;审计证据不充分、未保持合理职业怀疑紧随其后,成为监管重点打击的执业顽疾。

具体到处罚事项,审计执业全流程的不规范问题成为监管处罚的核心重灾区,其中,审计程序缺陷、审计证据不充分是最高发的两类违规情形,几乎覆盖所有处罚案例。

收入费用审计不规范、函证管理不到位、未保持合理职业怀疑三类违规紧随其后,分别出现63次、61次、56次;工作底稿不规范、风险评估不到位、存货审计不规范、内部控制审计缺陷、财务报告错误及虚假记载等问题,也均在年内罚单中高频出现。

比如,5月28日,中审众环会计师事务所及3名从业人员被监管查出存在风险评估不到位、审计程序缺陷、未保持合理职业怀疑、审计证据不充分等违规问题,被监管出具警示函;5月29日,容诚会计师事务所及6名从业人员,因财务报告错误及虚假记载、审计程序缺陷、审计证据不充分等多项违规,被监管责令改正并给予行政处罚。

此外,还有不少会计师事务所在关联交易审计、持续经营能力评估、商誉减值审计等专项领域存在执业缺陷,被监管出具警示函或采取更严厉的监管措施。

关注点三:头部事务所成监管重点,中审众环、中兴财光华各收8张罚单领跑

从涉案会计师事务所的罚单数量来看,头部大中型会计师事务所成为今年监管处罚的重点对象,多家头部所罚单数量位居前列。

具体来看,中审众环会计师事务所、中兴财光华会计师事务所均以8张罚单数量领跑,成为年内被罚次数最多的两家会计师事务所;其中2026年6月1日,中兴财光华会计师事务所及2名从业人员还因审计程序缺陷、审计证据不充分、未保持合理职业怀疑、收入费用审计不规范等违规问题,被监管出具警示函。

中审华会计师事务所、立信会计师事务所均收到6张罚单,并列第二;大华会计师事务所、永拓会计师事务所各收到5张罚单;天健会计师事务所、中兴华会计师事务所各收到4张罚单;容诚会计师事务所等也均有3张及以上罚单落地。

值得留意的是,多家头部会计师事务所不仅自身被监管处罚,相关签字注册会计师、项目合伙人、质量控制负责人等从业人员也同步被采取监管措施,实现了“机构+人员”的双罚全覆盖,监管追责力度显著提升。

关注点四:申辩成功率极低,超九成案例无申辩

从罚单对应的申辩情况来看,会计师事务所及相关从业人员的申辩成功率极低,超九成案例选择无申辩,仅极少数案例的申辩意见被监管部门采纳。

具体数据显示,年内近百张罚单对应的案例中,有88起案例的涉事机构及人员选择无申辩,占比达90%;8起案例的涉事机构及人员提出了申辩意见,但最终均被监管不予采纳;仅2起案例的申辩意见被监管部分采纳,占比仅2%。

财联社记者了解到,会计师事务所审计执业违规的事实认定通常有明确的审计准则、监管规则作为依据,监管处罚的证据链较为完整,因此涉事机构及人员的申辩意见很难被监管采纳,这也从侧面体现了当前监管处罚的严谨性与规范性。

整体来看,今年以来针对会计师事务所行业的监管处罚始终保持高压态势,从开年的监管高峰到持续落地的罚单,覆盖了审计执业全流程的各类违规情形,同时实现了“机构+人员”的双罚全覆盖,清晰传递出监管层从严规范审计执业行为、压实会计师事务所“看门人”责任的明确导向,行业合规要求持续提升。