4日A股收盘,京东方A(000725.SZ)再度涨停。这不是京东方近期第一次涨停。

5月20日,公司公告与全球玻璃材料龙头康宁签署为期三年的战略合作备忘录,涉及玻璃基封装载板、钙钛矿、光互连等前沿领域。

彼时,英伟达刚刚宣布向康宁投资至多32亿美元、联手开发AI算力互联技术。市场迅速搭建起一条想象中的产业链:英伟达→康宁→京东方。

然而,就在每一次涨停之后,公司都同步发出了密集的风险提示:合作备忘录不具有法律约束力,玻璃基封装载板业务“试验线良率尚未达到量产水平”,与英伟达“暂未开展业务合作”,三项新业务预计未来两到三年内都无法对经营业绩产生重大影响。

一边是资本市场连续数日的热情追捧,一边是上市公司接连不断的主动提示风险。这种温差,是理解京东方当下市场位置最直观的切入口。

从显示主业到新赛道

京东方科技集团股份有限公司,是中国最大、全球出货量领先的半导体显示企业。

它的核心业务,是制造各种尺寸的液晶和OLED显示面板,从手机到笔记本电脑,从显示器到电视,从车载显示到医疗设备,每年数以亿计的屏幕从京东方的产线流向全球。

这是一门极重的生意。

在过去二十多年间,京东方通过持续的大规模资本投入,从一家濒临破产的国有企业脱胎换骨,成为能够与三星、LG等韩日巨头正面竞争的全球玩家。

同时,它在全球LCD出货量上长期占据第一,在OLED领域也逐步建立起规模优势。

但这门生意的另一面,是资本市场对它长达数年的冷漠。

面板行业具有典型的供需波动属性——资本开支巨大、折旧周期漫长、产品价格随供需关系大幅波动。每一轮扩产潮过后,都面临供给过剩与价格回调的压力。这种行业特性,使得京东方的股价长期在低位徘徊,被市场定价为一只典型的“价值型标的”,而非“科技成长股”。

此次行情能够如此持续,根本原因在于AI浪潮提供了一个足够性感的叙事重构机会。

康宁是全球显示玻璃基板市场份额超过50%的绝对霸主,也是半导体先进封装所需特种玻璃的核心供应商。

当英伟达向它大手笔投资、宣告“铜线已无法满足需求”的时候,与康宁合作超过二十年、在中国联合建立玻璃基板工厂的京东方,自然成了想象空间的天然承接者。

这个叙事的魔力,在于它给了一家长期被显示主业定价框架约束的企业一个新的估值空间——从传统制造业定价,切换为科技成长股定价。两种框架下的市场估值,可以相差数倍乃至十倍。

但叙事终究需要业绩来验证。

问题恰恰在这里。

财务报告提供的真实底片

在持续的热情背后,京东方2026年第一季度的财务报告提供了一张更为真实的底片。

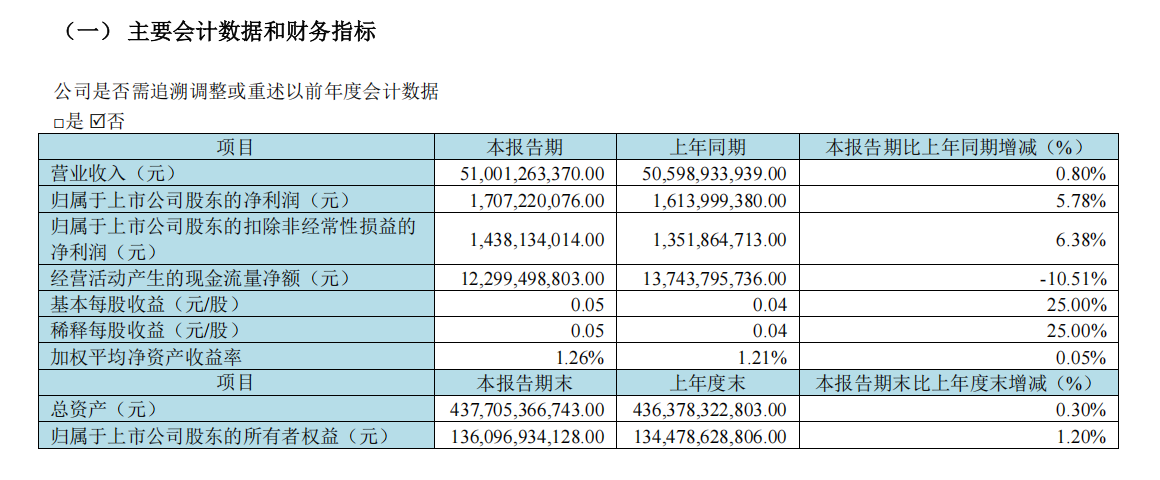

营业收入为510.01亿元,较上年同期增长0.8%,这个增速,几乎可以忽略不计。归属于上市公司股东的净利润为17.07亿元,同比增长5.78%;扣除非经常性损益后的净利润为14.38亿元,同比增长6.38%。

在一家季度营收超500亿的公司身上,17亿的净利润意味着极为有限的盈利能力,净利润率约为3.35%。

来源:企业财报

这组数据揭示的,是面板主业长期以来利润空间有限的结构性特征。

营业成本为430.47亿元,占营业收入的比例高达84.4%。公司还在持续加大研发投入,一季度研发费用为33.37亿元,同比增长10.7%,管理费用也同比增至15.11亿元。

与此同时,财务费用同比大幅增加95%,达到7.57亿元,主要受利息收入减少和汇兑损益变化拖累。成本端的多重压力,让利润空间有所收窄。

资产负债表同样不轻松。

截至2026年3月31日,公司总资产为4377.05亿元,其中固定资产1805.48亿元、在建工程570.74亿元,两项合计占总资产的55%,折射出这门生意对重资产的高度依赖。

负债合计2272.39亿元,其中长期借款达到993.29亿元,一年内到期的非流动负债为278.19亿元,应付债券较年初增加近20亿元至129.65亿元。公司的资产负债率约为51.9%。

从利润表的细节深入看,一季度政府补助大幅增加,其他收益同比增加100%,达到9.64亿元,是支撑净利润的重要非经常性因素。

同期,资产减值损失同比减少79%,降至1.35亿元,主要是存货跌价计提减少。换言之,一季度净利润的改善,相当一部分来自外部补贴增加和减值损失的自然收缩,而非主业盈利能力的实质跃升。

这也与公司2025年全年的经营逻辑一脉相承。

2025年全年,显示器件业务营收约1664亿元,同比增长仅0.86%。董事长陈炎顺曾在业绩说明会上坦言,出货量保持增长,但产品平均价格下降,特别是下半年降幅明显。

柔性AMOLED出货超1.5亿片,同比增长约8%,却低于年初制定的“两位数增长”目标——专利纠纷导致海外订单趋于保守,高端产品受国补政策覆盖有限,是两大核心拖累。

这就是那个反复登上涨停板的标的,在财报数字层面的客观写照:营收增速放缓、利润率偏低、重资产比重较高、债务规模较大、现金流有待改善。

面板主业即便进入行业景气修复阶段,也难以在短期内从结构上改变这一现状。

值得关注的几个深层维度

如果说财务数据呈现的是当下的压力,那么京东方真正需要长期应对的深层命题,藏在几个更难以用报表衡量的维度里。

首先,第一个值得关注的命题是转型窗口期的不确定性。

京东方试图讲的新故事,玻璃基封装载板、钙钛矿、光互连,并非凭空而来,这些确实是未来十年科技产业的重要赛道。

但问题在于,这是客户的预期,而非京东方自己的产线承诺。公司自身已明确:玻璃基封装载板试验线良率尚未达到量产水平,何时达到具有重大不确定性;依据业务发展情况,预计未来两到三年内,上述业务都无法对经营业绩产生重大影响。

这意味着,在至少两到三个财年里,市场为“转型预期”支付的全部溢价,都需要靠面板主业的现金流来独立支撑。而面板主业的盈利天花板,一季报已经给出了清晰的标定。

更深的问题是技术路径的可复制性。

从显示玻璃加工,到半导体先进封装用的玻璃基载板,两者虽然都涉及玻璃材料,但工艺要求、洁净度标准、精度控制相差悬殊。

除了这种强烈的不确定性,京东方面临的第二个深层命题是资本开支的双重绑架。

京东方的历史,是一部依靠持续资本开支推动的扩张史。这套打法在LCD时代奏效,支撑公司从市场跟随者成长为全球领导者。与此同时,也积累了相应的资产负债:超过993亿元的长期借款,以及在建工程仍有570.74亿元尚未转固。

大量固定资产的折旧压力将在未来数年持续侵蚀利润——公司方面在回应投资者时也直白地承认:“柔性AMOLED产线尚未完成全部折旧,折旧压力仍是相关业务承压的重要影响因素之一。”

两难处境在于:如果要进入新赛道,就需要新一轮的重资产投入;如果不投,又将在新一轮技术竞争中失去先机。

而公司目前的盈利水平,决定了依靠自身造血进行新业务投入的能力极为有限。一季度筹资活动现金净额为24.54亿元,而投资活动净流出达102.96亿元,资金缺口一目了然。

债务滚动的压力、新业务的资本诉求、股东对现金回报的期望,三者之间的张力,将是管理层长期面对的核心矛盾。

最后,京东方还面对着全球化的地缘裂缝。

京东方是中国最具全球竞争力的制造企业之一,它的客户遍布全球,它的产线在海外多地均有布局。但它同时也是科技博弈的敏感地带。

主动切入AI算力供应链,固然是估值提升的路径,但这条路能否走通,不仅取决于技术能力,还取决于国际关系的走向,这是任何一份财务报告都无法预测的变量。对于一家在专利纠纷中已经因“海外客户订单保守”而承压的公司来说,这一风险是真实存在的。

结语

4日的这次涨停,接续了过去两周已经形成的叙事势能。

但对于京东方来说,当下的位置或许是这样的:它足够大,大到任何一项新技术的成功落地都将带来显著价值;它的转型也需要时间,新业务从布局到贡献业绩,本就是一个需要耐心等待的过程。

510亿的季度营收、17亿的净利润、993亿的长期借款、570亿的在建工程。这四组数字,比任何叙事都更诚实地描述了一家企业当下的位置。

从屏幕到芯片,从显示主业到AI算力,这条路,京东方已经迈出了步伐。