AI摘要:

央行延续缓步回笼冗余流动性思路,6月债市或处多空拉锯"观察期"。当前机构久期仍有提升空间,若保险配置盘入场与交易盘形成合力,超长端期限利差有望继续压缩。可转债方面,固收+基金增长强劲但供给收缩,供需紧张下转债存补涨可能,但市场分化明显,高弹性科技类转债相对占优。全球央行4月净购金约17吨,扭转3月抛售局面,美元信用风险上升推动黄金战略性配置持续。

(数据来源:Choice)

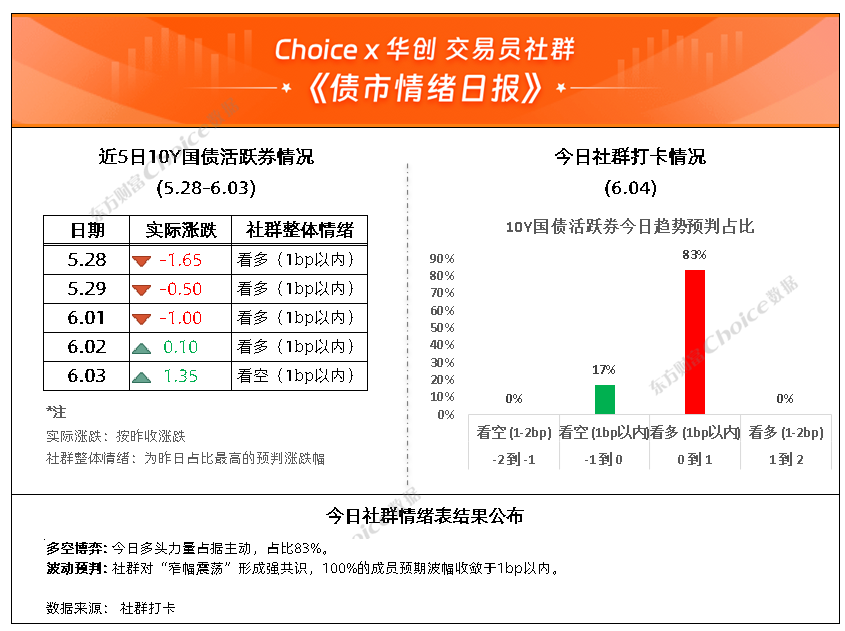

债市复盘:截至今日17:30,利率市场收益率多数下行,10Y国债下行0.7bp至1.71%,30Y国债下行1.6bp至2.19%。信用市场收益率多数小幅下行,2Y期AAA信用债下行0.25bp至1.46%。债市早盘平开。中国央行开展0亿元7天期逆回购操作,净回笼1013亿元。资金面中性,资金情绪指数47,资金价格较昨日震荡,DR001在1.30%附近,DR007在1.35%附近。 当天基金为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、央行缓步回笼冗余流动性

华创证券投资交易部央行后续可能延续4-5月的调控思路:由于信贷需求偏弱,进而银行准备金需求偏低,央行或通过“地量投放+买断式缩量续作”的方式缓步回笼冗余流动性;而在政府债集中供给、跨季等因素扰动的情况下,恢复流动性净投放。本周五有8000亿买断式逆回购到期,关注周四尾盘续作规模传达出的央行态度,预计小额净回笼的可能性较高。

兴业证券固收首席分析师刘郁后续央行对资金面的态度可能依然是影响债市情绪的关键变量。6月5日将有8000亿元3M买断式逆回购到期,关注明日尾盘央行的续作情况。往后看,6月上半月政策与数据的真空期,央行中长期资金续作情况存在不确定性、通胀数据尚未出炉,债市或处在多空拉锯的“观察期”。 下半月随着基本面情况逐渐明朗,配置盘资金有望陆续进场,成为激活6月债市行情的催化剂。

申万宏源固收首席分析师黄伟平当下机构仍有久期提升空间。以中长期利率型纯债基金为例,当下久期水平已经接近去年的高点位置,但考虑到“资金宽松+负债充裕”的逻辑仍在,且当前30Y-10Y与10Y-1Y期限利差仍偏高,10年以内品种尤其是国开债下行更为顺畅,根源在于20-30年区间主要由公募基金为代表的交易盘驱动,保险等配置盘迟迟未大规模入场,配置与交易未能形成合力。若后续出现保险机构从逆势配置切换为趋势交易的信号,配置盘与交易盘形成合力,超长端期限利差有望继续压缩。 2、可转债存在滞涨现象?

东方证券固收首席分析师齐晟

我们对后续市场的核心观点不变,当前地缘政治影响下,全球经济风险抬升、美元资产承压,而国内经济风险下行、性价比凸显,长期资金有望持续增配中国资产;国内经济已完成结构转型,整体呈现上游涨价、下游平稳的结构性通胀特征。A股市场正向预期已充分释放,后市整体将维持横盘震荡小幅走强态势,行情以结构性机会为主,后续可重点关注周期与AI制造两大主线,聚焦农业、化工、有色、煤炭、电力等受益地缘涨价的周期板块,以及新能源、军工装备、通信电子等国家安全与AI硬科技制造领域的中盘蓝筹标的。

申万宏源固收首席分析师黄伟平

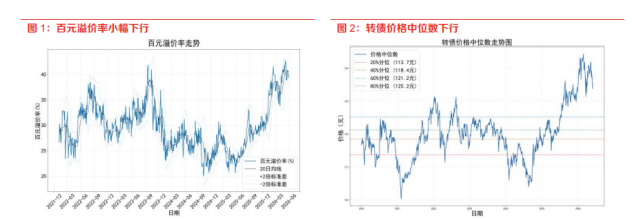

从供需角度来看,当前固收+基金的增长势头依旧强劲,而可转债的供给量依旧收缩,因此供需关系依旧紧张。综上,一方面是相对其他权益、债券而言,转债存有补涨可能;另一方面,转债越来越接近权益科技制造风格,转债市场的整体跟涨能力或将继续提升。

目前部分弹性转债依旧在5月提供了绝对和相对收益,但是这类转债的波动较大。若权益大盘阶段性上行动能放缓,偏大盘风格转债的正股弹性和估值扩张空间可能受到约束,定价逻辑或逐步向债底保护回归。近期转债市场分化明显,低波、稳健类策略对高波动品种的参与意愿下降,配置重心更偏防御;高弹性策略则更多关注科技成长方向的弹性转债和相关权益资产。权益市场中科创成长风格相对占优,对红利、微盘等风格形成一定资金分流,反映到转债市场,则表现为高弹性科技类转债相对占优,而底仓型、低波动及部分低评级转债品种阶段性承压。

中信建投固收首席分析师曾羽

展望6月,我们认为不必继续担忧短期限转债估值的主动压缩,以及5月最后一周科技成长板块的调整,二者反而对转债资产的后市表现提供了良好的基础。对于6月份的转债市场,我们建议均衡配置,关注资源、金融、公用事业类个券的同时,持续挖掘科技标的,并在当前价格中枢下,建议逐步增配转债。此外在微观策略上,建议持续关注新债上市初期的投资机会,以及个券在强赎风险下的条款博弈机会。

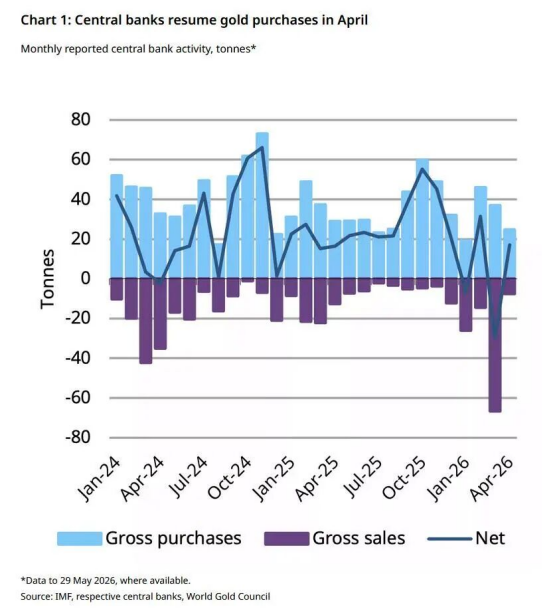

3、全球央行4月重新“扫货”黄金

财联社

世界黄金协会提供的数据显示,全球央行在4月份净购金约17吨,扭转了3月近30吨净抛售的局面。波兰央行在该月依然是最大的央行买家,中国央行也加快了购买步伐。而作为3月最大抛售方的土耳其央行,则在4月基本停止了抛售。

加拿大的公共养老金、安大略省投资管理公司(IMCO)的首席执行官Bert Clark

投资者为了让自己免受股市动荡影响而持有美国国债,但由于通货膨胀风险的增加和美国财政政策的不确定性,美国国债的可靠性正在下降。包括剩余存续期不同的债券、通胀挂钩债券、不同货币等在内,投资者应考虑是否需要分散资产。

东方金诚研究发展部高级副总监瞿瑞

随着美国财政赤字高企加剧美元信用风险,越来越多国家正在寻求减少对美元的依赖,全球央行对黄金的战略性资产再配置或将持续。与此同时,新兴市场央行配置黄金的比例较发达国家仍较低,存在较大增持空间。

每日债市要闻:

1、中国央行:6月5日将开展5000亿元买断式逆回购操作,期限为3个月

中国人民银行官网公告,2026年6月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元买断式逆回购操作,期限为3个月(92天),到期日为2026年9月5日(遇节假日顺延)。

2、国家金融监督管理总局上海监管局等四部门:建立本市养老服务信托品牌,形成上海养老服务金融样本

国家金融监督管理总局上海监管局、上海市民政局、中国人民银行上海市分行、中共上海市委金融委员会办公室发布创新开展养老服务信托试点的通知,其中提到,发挥信托制度财产隔离、灵活规划、长期管理的优势,整合养老服务资源与金融资源,结合“意定监护”实践探索,进一步完善安全、稳健、可持续的综合性养老服务解决方案,在本市面向有需要的老年及备老群体开展养老服务信托试点。通过试点,创新推出一批养老服务信托、壮大一批优质为老服务品牌机构、落地一批养老服务信托案例,建立本市养老服务信托品牌,形成上海养老服务金融样本。