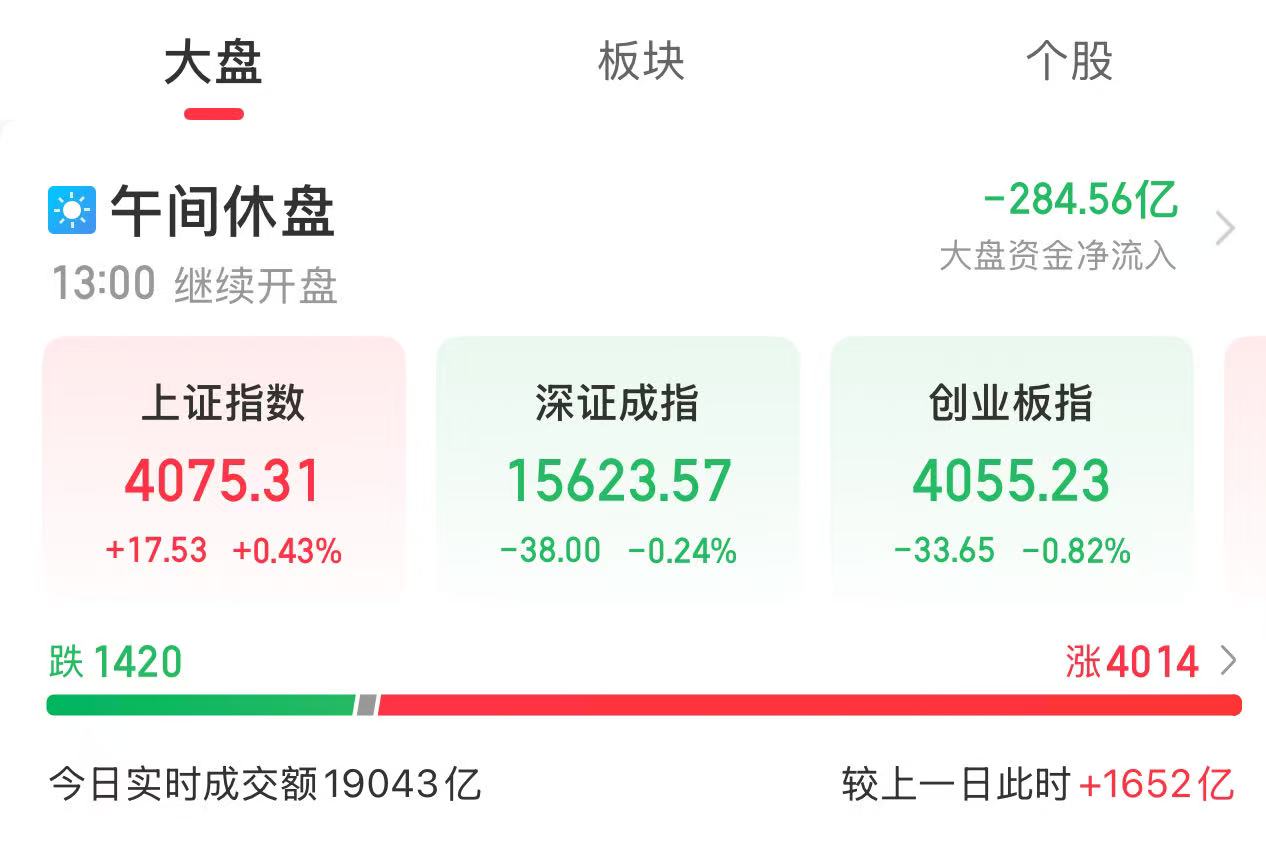

周五(6月5日)早盘,三大指数集体低开,盘中表现分化。截至上午收盘,三大指数涨跌不一,上证指数涨0.43%,深证成指跌0.24%,创业板指跌0.82%。总体来看,沪深京三市个股涨多跌少,超4000只个股上涨。

热点方面,从同花顺热门板块看,早盘收盘时,太赫兹、6G概念、非金属材料、石墨电极等板块涨幅居前。电力、培育钻石、贵金属等板块跌幅居前。

从杠杆资金面来看,最新数据显示,截至本周四,沪深京三市的两融余额合计29,206.86亿元,其中,融资余额合计28,997.03亿元,融券余额为209.83亿元。

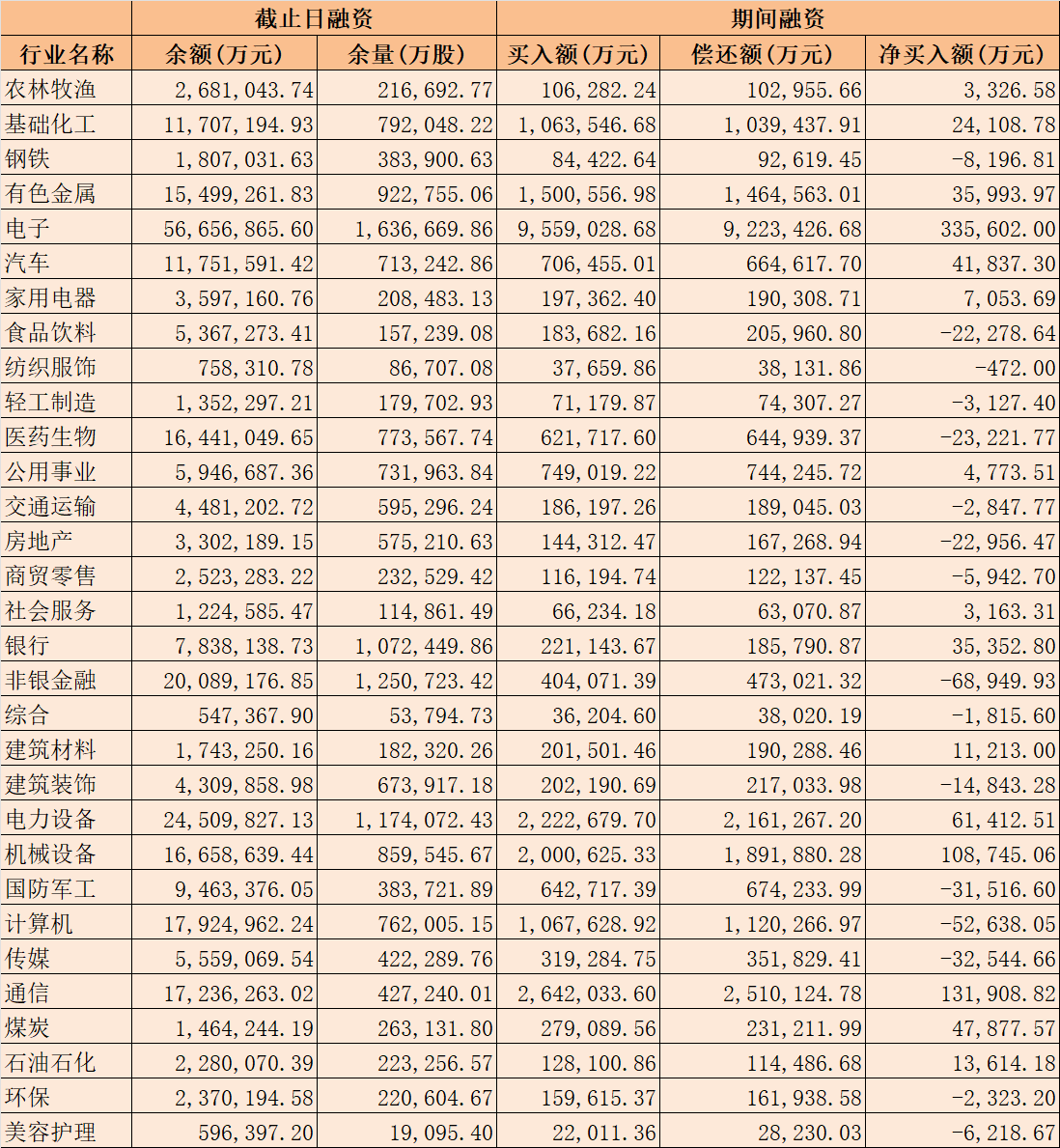

表:本周四申万一级行业两融交易情况:

数据来源:同花顺制表:楚丽君

对于市场表现,“当前仍处于存量博弈与技术性调整阶段,资金明显偏谨慎。”明泽投资基金经理胡墨晗对《证券日报》记者表示。

展望后市,华辉创富投资总经理袁华明在接受《证券日报》记者采访时表示:“短期市场大概率会继续维持指数震荡和板块轮动的格局。随着相关风险因素冲击减弱或消除,中长期市场逐步上行机会更大一些。”

渤海证券表示,短期看,市场延续震荡整固特征。高位板块的分歧加大,令资金进一步向有业绩预期的方向聚焦。与此同时,也应看到,在市场持续整固过程中,部分低位板块的配置价值正在显现,市场高低切的可能性正在上升。

投资机会方面,渤海证券表示,投资者可重点关注三大方向:一是低利率环境推动中长期资金入市,叠加具备一定防御属性的高股息品种。二是国内外云厂商陆续上调AI资本开支,叠加国内算力网建设将加快以及国产算力链渗透率仍将提升下算力板块的投资机会;同时,需要注意短期市场“虹吸效应”极化后,主线板块的滞涨风险;产业景气支撑下,待筹码整固后逢低配置仍是首要策略。三是能源资源安全重要性提升有望推动新型能源体系建设,叠加海外能源转型推升出海预期,关注电力设备行业的投资机会。

袁华明认为,当前市场主要是结构性机会。AI中长期发展趋势明确,景气度持续提升,叠加政策支持,是值得关注的方向。需要注意的是,当前品种估值相对较高,存在因经营表现差异带动板块内部分化的可能性。银行、电力、公用事业、券商、金融等方向估值相对有吸引力,头部企业经营表现稳健或者是有向好态势,是市场波动时较好的防御选择。货币和产业政策发力条件正在汇聚,政策变化可能会带来房地产、基建、设备更新和国产替代等方面的热点机会。