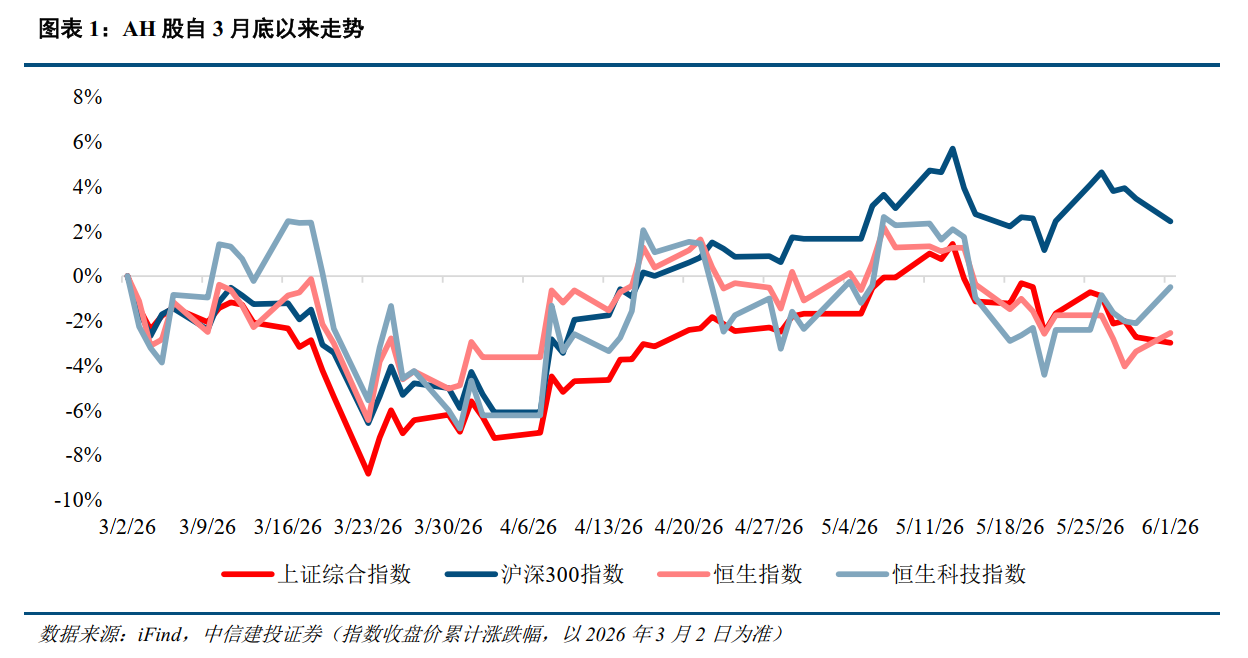

港股在今年持续调整,不过中信建投证券指出,自3月底提示港股阶段性配置机会以来,市场已逐步完成探底,并于4月TACO交易后构筑中期底部。当前,港股行情正从前期的估值与情绪修复,转向由盈利验证与风险偏好改善共同驱动的新阶段。

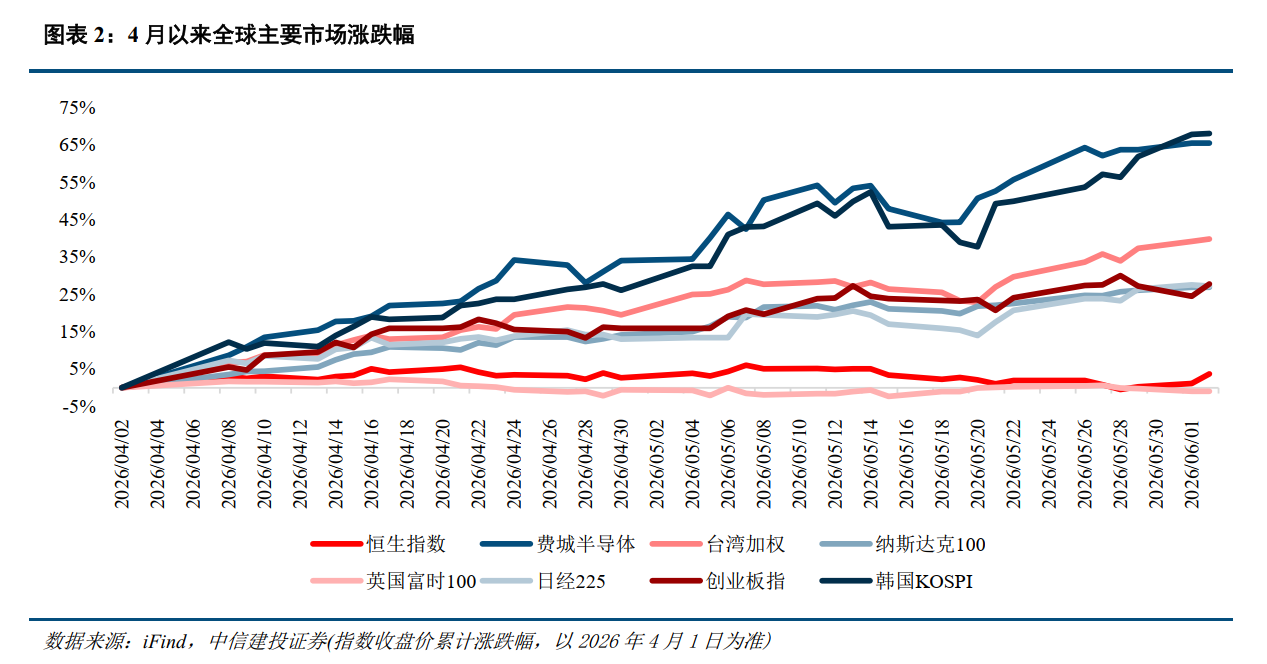

过去一个多月港股为何落后于A股和美股?

行情性质转变:从估值修复到盈利驱动

中信建投证券回顾4月以来的市场表现,港股涨幅相对落后于A股与美股。这主要源于全球资金在AI浪潮中优先流向了算力产业链敞口更高的市场。港股权重更多集中于互联网平台、金融、消费及AI应用侧,对上游算力的直接暴露有限,因此在以算力为核心的行情阶段不占优势。

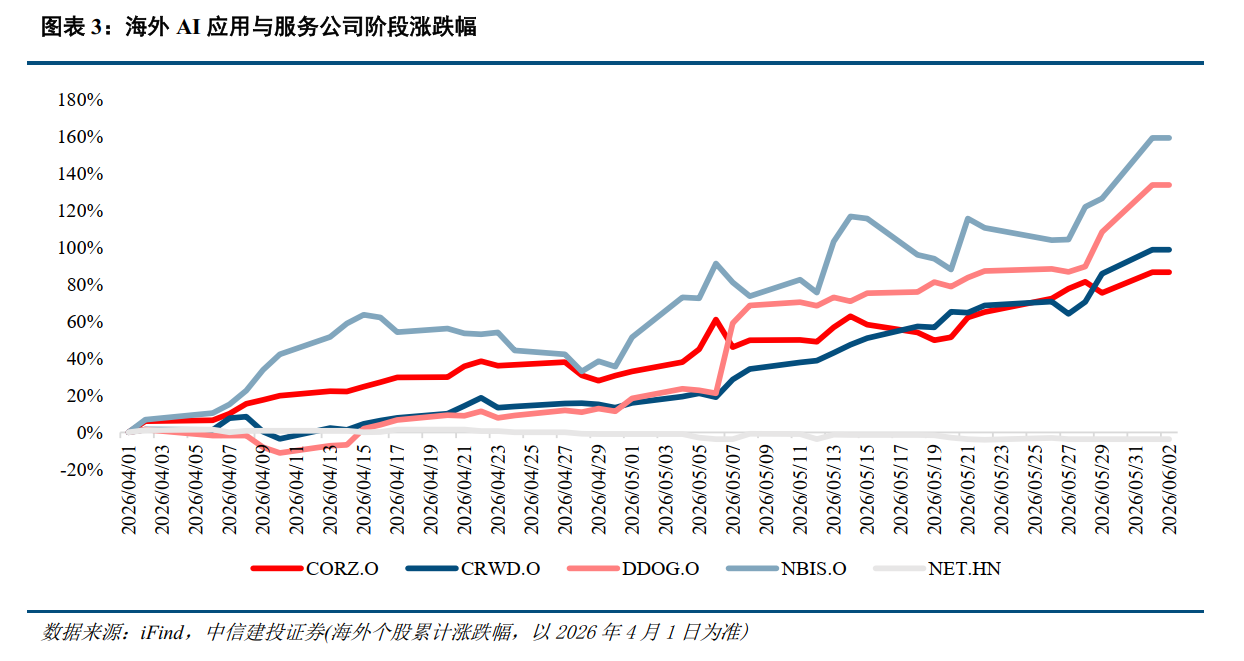

然而,市场驱动逻辑正在发生变化。若全球AI交易从纯粹的算力硬件,向算力租赁、云服务、AI应用、网络安全及企业软件等环节扩散,港股在互联网平台与AI应用领域的结构劣势,有望转化为新的结构优势。

为何认为港股当下可能要迎来主升行情?

驱动因素重新排序:产业基本面成为关键

当前驱动港股的中短期因素正在重新排序。海外风险扰动、国内宏观温和修复与产业基本面改善三者共同作用,其中产业基本面的权重正在提升。

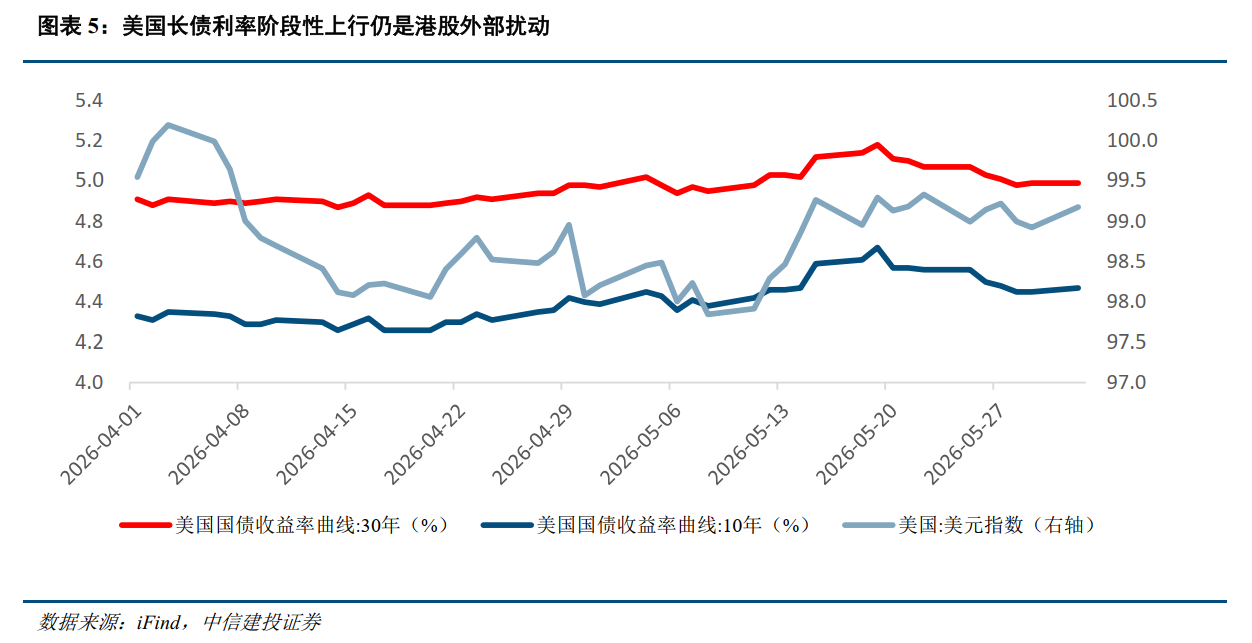

海外风险:扰动仍存但未改主线

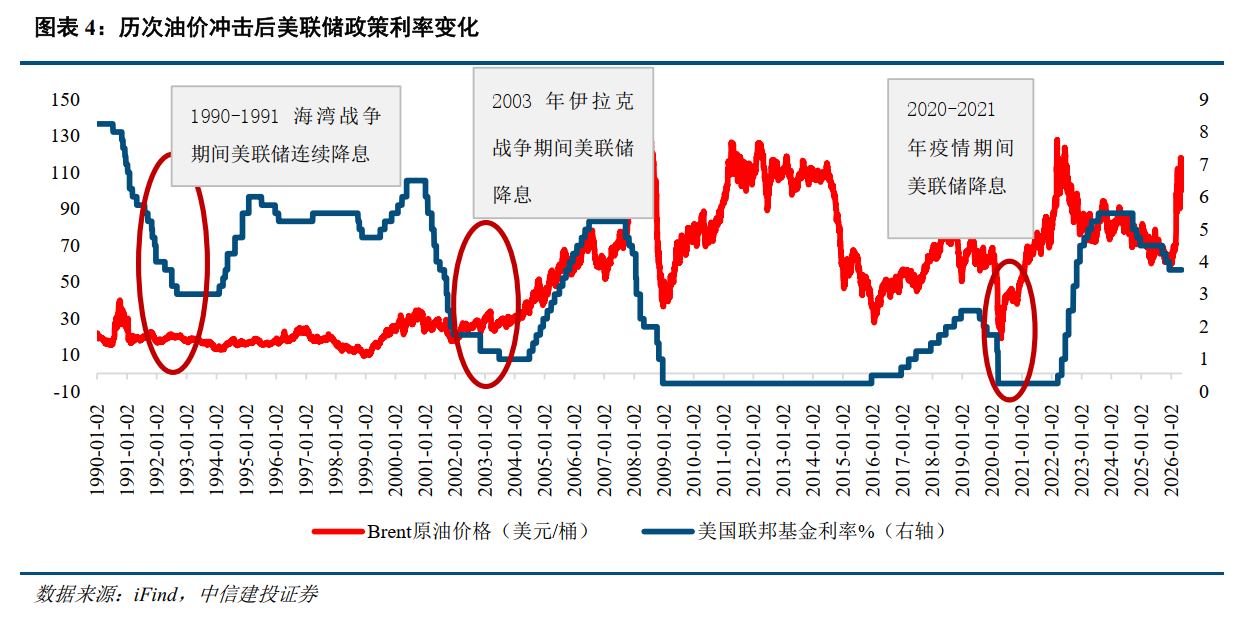

近期,美国长债利率抬升、美元偏强及地缘风险反复,仍对港股估值弹性和外资风险偏好构成压制。但核心矛盾已不完全取决于海外贴现率。历史经验表明,在类似的地缘冲突与油价冲击后,美联储政策仍以稳增长、稳就业为先。随着油价见顶、通胀担忧减弱,全球流动性环境存在改善超预期的可能。只要海外风险不失控,其对港股的压制作用将被部分对冲。

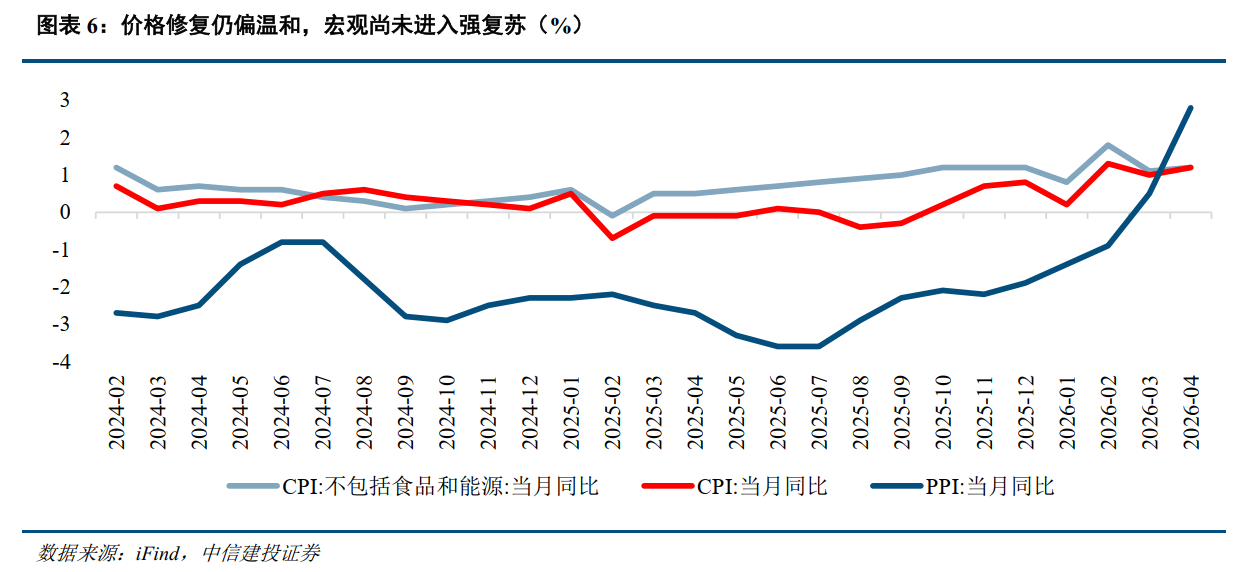

国内环境:宏观温和但流动性改善形成对冲

国内总需求与价格修复仍偏温和,市场对宏观强复苏的预期谨慎。但本轮港股行情并不完全依赖总量经济的强劲反弹。更关键的是,互联网平台、云服务、AI应用及本地生活等核心产业的业绩表现,已好于此前市场的悲观预期,显示出较强的盈利韧性。同时,国内流动性的边际改善,为风险资产提供了支撑。

外资偏好:从风险规避转向重估风险收益比

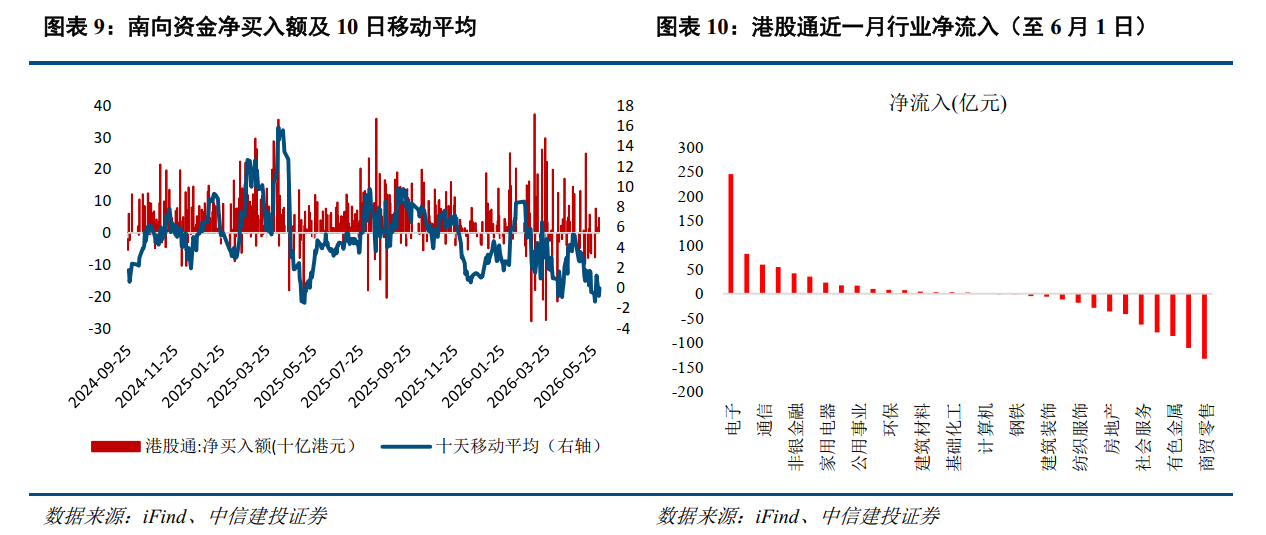

外资对港股的风险偏好短期与中美关系高度相关。近期事态发展降低了市场对短期关系失控的担忧,产业联系有望加强。更重要的是,外资的定价逻辑正从单纯的“风险规避”转向“重新评估风险收益比”。相较于估值高企的美股,经历调整后的港股风险溢价更具吸引力。若中美关系能维持阶段性稳定,交易型外资回补与南向资金形成共振,可能显著放大港股的短期弹性。

港股目前哪些方向值得重点关注?

港股已走出低位估值修复阶段,市场难以再现普涨行情。后续超额收益的核心将转向业绩验证与产业趋势,呈现显著的结构性特征。

互联网龙头与AI应用优势重估

互联网平台及AI应用仍是配置核心。随着AI产业重心从基础设施向应用层扩散,港股在云服务、广告、企业服务及AI商业化场景的优势将被重新定价。相关龙头公司的财报已显示积极变化,业务正从概念炒作迈入业绩兑现阶段。后续需重点跟踪营收增速、用户体量及订单落地情况。

创新药:业绩分化下的龙头驱动逻辑

创新药板块仍具景气度,但内部分化加剧。龙头企业凭借产品放量、出海能力与商业化效率,盈利韧性更强;部分中小企业则受研发投入与费用压力影响,业绩弹性尚未兑现。判断板块景气度需聚焦龙头业绩、BD交易(尤其是大额海外授权)及管线商业化进展。

红利资产:从普涨思维转向精选个股

红利资产的“类债券”属性在利率环境变化下可能弱化。配置逻辑需从过去两年简单看股息率,转向审视分红的可持续性、自由现金流的稳定性、负债压力及盈利波动。需警惕高股息但盈利下行、现金流恶化的公司。

新股供给:聚焦科技、医药、消费稀缺方向

从2025-2026年新股供给看,成长型资产是核心,主要集中在人工智能、机器人、智能汽车、创新药及新消费等稀缺方向。筛选思路应转向“收入增长、利润弹性、产业地位与稀缺性”的综合评估,优先关注已披露高增长财报的硬科技公司。