6月5日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

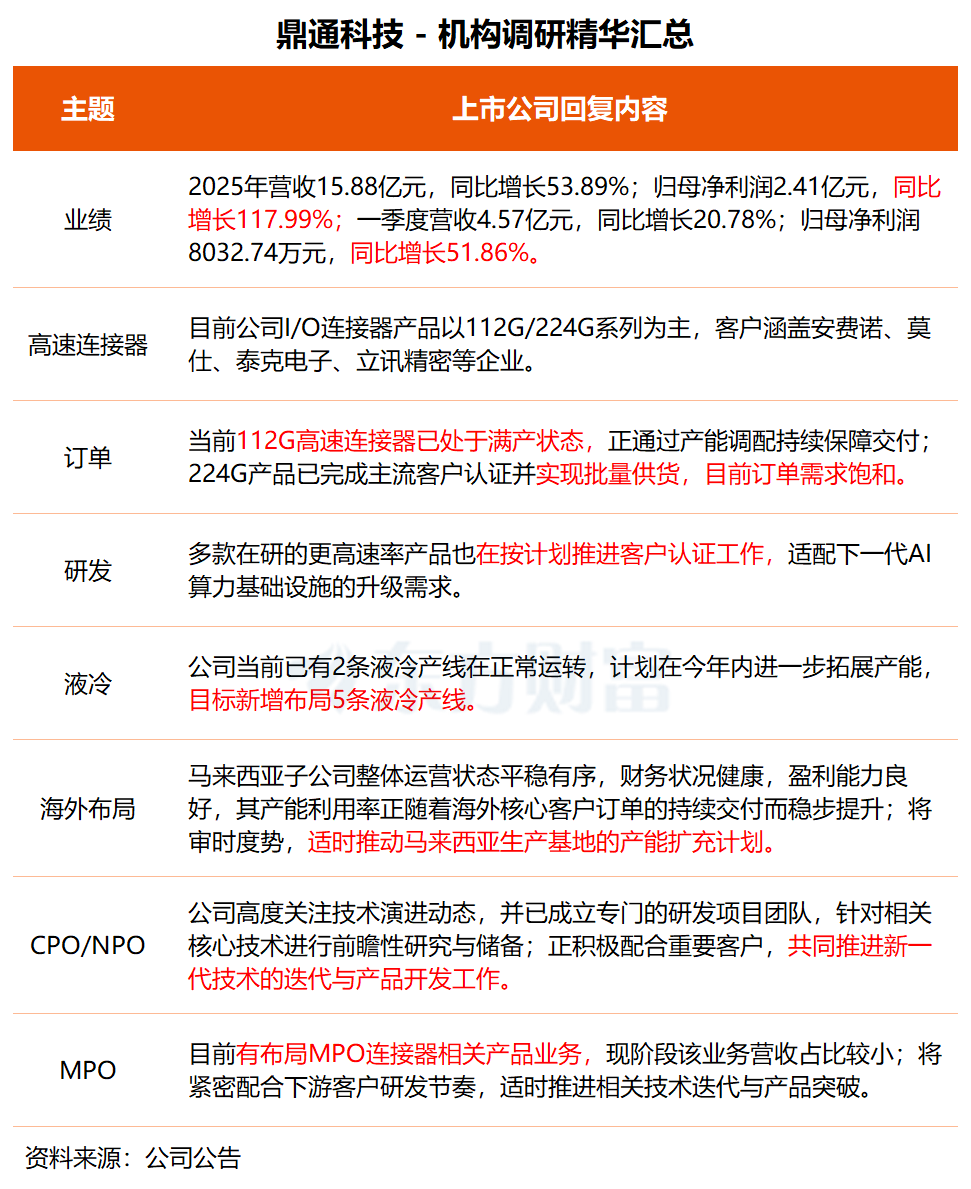

鼎通科技:当前112G高速连接器已处于满产状态

鼎通科技近期接受华夏基金、太平养老、中信保诚等多家机构调研。

在交流中,鼎通科技透露,目前公司I/O连接器产品以112G/224G系列为主,客户涵盖安费诺、莫仕、泰克电子、立讯精密等企业。受益于AI算力需求爆发,相关产品订单增速显著。

据鼎通科技介绍,当前112G高速连接器已处于满产状态,公司正通过产能调配持续保障交付;224G产品已完成主流客户认证并实现批量供货,目前订单需求饱和,后续将随着产能逐步释放持续扩大出货规模。剩余多款在研的更高速率产品也在按计划推进客户认证工作,适配下一代AI算力基础设施的升级需求。

液冷业务方面,公司当前已有2条液冷产线在正常运转,并计划在年内进一步拓展产能,目标新增布局5条液冷产线。目前,相关的扩产准备工作正在按计划稳步、有序地推进中。

“公司高度关注CPO及NPO技术领域的演进动态,并已成立专门的研发项目团队,针对相关核心技术进行前瞻性研究与储备。”鼎通科技表示,公司正积极配合重要客户,共同推进新一代技术的迭代与产品开发工作。

鼎通科技称,公司目前有布局MPO连接器相关产品业务,现阶段该业务营收占比较小,紧跟行业1.6T及CPO技术发展趋势,行业呈现MPO向MCC、MMC技术升级的发展方向。“公司将紧密配合下游客户研发节奏,适时推进相关技术迭代与产品突破。”

鼎通科技是一家专注于研发、生产、销售高速通讯连接器及其组件和汽车连接器及其组件的高新技术企业。

2025年,公司实现营收15.88亿元,同比增长53.89%;归母净利润2.41亿元,同比增长117.99%。今年一季度,公司延续发展向好态势,营收达4.57亿元,同比增长20.78%;归母净利润为8032.74万元,同比增长51.86%。

国海证券近日研报指出,公司专注于研发、生产、销售高速通讯连接器及其组件和汽车连接器及其组件,绑定头部客户,优势卡位,预计公司2026-2028年归母净利润分别为7.98亿、16.31亿、25.26亿元。

二级市场方面,鼎通科技今日一度大涨17%,盘中股价创历史新高,截至收盘仍涨9.26%,本周涨幅高达36.57%。

九联科技:公司鸿蒙AI摄像头等端侧AI产品属于物理AI应用范畴

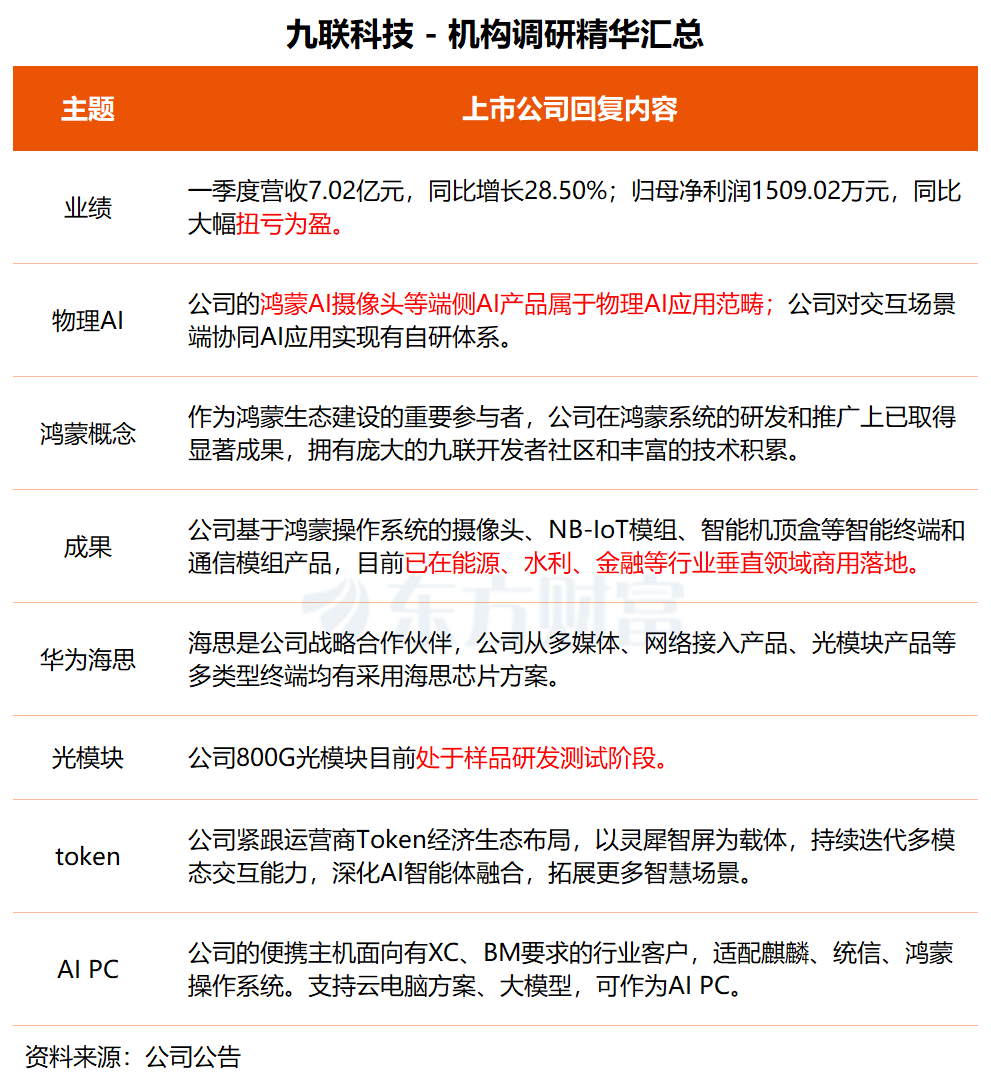

九联科技近日在业绩说明会上表示,公司的鸿蒙AI摄像头等端侧AI产品属于物理AI应用范畴,公司对交互场景端协同AI应用实现有自研体系。

作为鸿蒙生态建设的重要参与者,九联科技在鸿蒙系统的研发和推广上已取得显著成果:公司基于“鸿蒙”操作系统的摄像头、超高清视频操作系统、NB-IoT模组、物联网操作系统等智能终端和通信模组产品能为客户提供简洁流畅并且安全可靠的全场景交互体验,目前已配合行业客户实际需求在能源、水利、金融、医疗及教育等行业垂直领域进行商用落地。

同时,海思是九联科技的战略合作伙伴,公司从多媒体、网络接入产品、光模块产品、信创智算产品、智能路由器、网关到机顶盒、鸿蒙等多类型终端均有采用海思芯片方案。

另据九联科技介绍,公司800G光模块目前处于样品研发测试阶段。公司光模块主要依托运营商主流业务实现稳步发展,紧扣国产化发展大势,聚力整合产业资源,优化产品研发与生产布局,逐步建成品类齐全、配套完善的全国产光模块产品全产业链,全力助力通信领域国产化升级落地。

关于AI PC,九联科技介绍道,公司的便携主机面向有XC、BM要求的行业客户,采用通过安全可靠测评的芯片,适配麒麟、统信、鸿蒙操作系统。支持双屏异显、大模型、云电脑方案,可作为AI PC,也可外接红盘接口。

九联科技主营业务现阶段聚焦于智能终端、通信模块及行业应用解决方案的研发、生产、销售与服务,同时兼顾运营服务及其他相关产品布局,核心目标市场为电信运营商。

今年一季度,公司实现营收7.02亿元,同比增长28.50%;归母净利润1509.02万元,同比大幅扭亏为盈。

二级市场方面,九联科技股价今日逆势上涨4.66%,本周涨幅为4.29%。