6月5日,A股市场震荡回调,电力板块受挫。截至15:00,电力ETF汇添富(516370)收跌3.78%,近5日中有4日强势吸金超6700万元。

电力ETF汇添富(516370)标的指数成分股多数回调,大唐发电跌停,华能国际跌超4%,中国广核跌近4%,中国核电、三峡能源等跌超2%,长江电力等回调。

【电力ETF汇添富(516370)标的指数前十大成分股】

截至15:00,成分股仅做展示使用,不构成投资建议

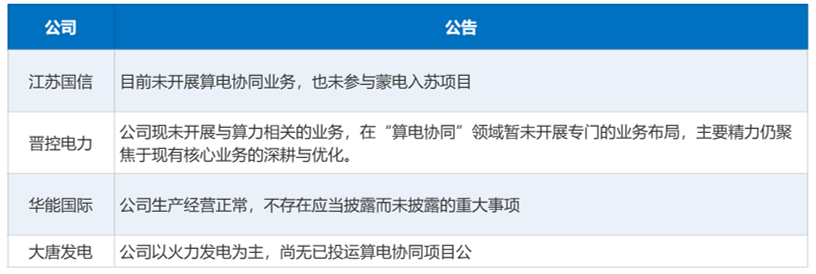

成分股消息面上,近期多家电力上市公司发布公告给行情降温。6月2日晚间,大唐发电发布公告称,公司股票价格短期波动较大,可能存在市场情绪过热和非理性炒作的情形。截至目前,公司以火力发电为主,尚无已投运算电协同项目。此外,江苏国信、晋控电力、华能国际等也相继发布公告。“算电协同”相关澄清削弱了“主题炒作”情绪,但“算电协同”政策重要性未变,板块长期配置价值可期。

关于电力板块基本面情况,兴业证券认为,短期基本面承压,长期供需格局改善:

【主题驱动与短期基本面承压并存】

2026年初以来,在政策驱动与AI用电需求爆发的背景下,电力板块市场表现强势,火电、风电、光伏子板块涨幅显著。然而,受2025年电源侧集中投产影响,电力供需整体宽松,导致2026年各省年度长协电价出现明显降幅。同时,秦皇岛港动力煤价格大幅上涨,沿海省份火电长协电量点火价差承压,火电企业盈利阶段性承压。尽管绿电运营商估值回调至历史底部,但短期基本面反转尚未到来,2026年被视为电力大行情中的压力年。

【需求侧结构优化与新业态拉动】

用电增长驱动力正从高耗能行业向第三产业与居民用电量切换。2025年,第三产业与居民用电量合计占比34.5%,增量贡献度达49.1%。充换电服务业及信息传输、软件和信息技术服务业用电量增速显著高于整体水平。展望未来,新能源汽车充电量与数据中心用电量有望保持高速增长,成为驱动全社会用电量上行的重要力量。据预测,2030年新能源汽车总充电量及数据中心用电量将分别达到2025年的约3倍和4.7倍。

【供给侧装机降速与供需格局改善预期】

随着新能源全面入市及火电投产高峰收尾,新增装机增速呈现下降趋势。光伏新增装机同比大幅下滑,火电新开工项目数量持续减少。供给侧增量降速叠加需求侧用电量持续增长,预计2027年起我国火电平均利用小时数降幅将收窄,电量供需格局有望迎来改善,为机组量价水平提供支撑。(来源于兴业证券20260603《电力行业专题:短期基本面承压,长期供需格局改善》)

聚焦“100%纯血电力”的电力ETF汇添富(516370)聚焦高纯“电力”,不含杂质,指数兼具成长性、强护城河、及高政策契合度!不仅是地缘冲突下保障能源安全的稳定器,更是AI颠覆趋势下的“重资产、低淘汰率的”HALO资产。在算电协同、容量电价等重磅政策催化下,板块有望迎来量价齐升配置机遇。