在中国新能源物流车赛道加速竞争的当下,行业龙头正试图通过资本市场寻找新的增长曲线。

近日,国内最大的新能源物流车管理服务平台地上铁绿色科技(深圳)股份有限公司(简称“地上铁”)正式向港交所递交招股书,拟登陆港交所主板。

这家成立于2015年的深圳企业,凭借管理超过22万辆新能源物流车的庞大规模,在2025年实现了41.39亿元的营收,但与此同时,其同期净亏损仍达6.56亿元,经调整亏损收窄至2.02亿元。

在新能源物流车渗透率快速提升的宏观背景下,地上铁试图通过FMaaS(车队管理即服务)模式重构行业价值链,从单纯的车辆销售与租赁,转向全生命周期的运营服务。

持续亏损、高额负债与轻资产转型之间的平衡术,将成为资本市场审视这家公司的核心命题。此次IPO不仅关乎企业自身的融资需求,更是对新能源物流车商业模式能否跑通的一次重要验证。

22万辆车队的FMaaS进化论

地上铁的商业护城河,首先建立在其难以复制的规模效应之上。

截至2025年年底,公司管理车队规模已达22.45万辆,这一数字占全国新能源物流车总量的15.6%,在车队规模、网络覆盖和收入三个核心维度上均稳居行业第一。规模不仅是数字的堆砌,更是渠道下沉能力的体现。

地上铁的服务网络已覆盖333个地级市,设立了419个履约中心和2827个维修中心,并接入了超过280万个充换电点位。这种密集的线下服务网络,构成了其区别于纯互联网平台的核心壁垒,解决了新能源物流车“最后一公里”的运维痛点。

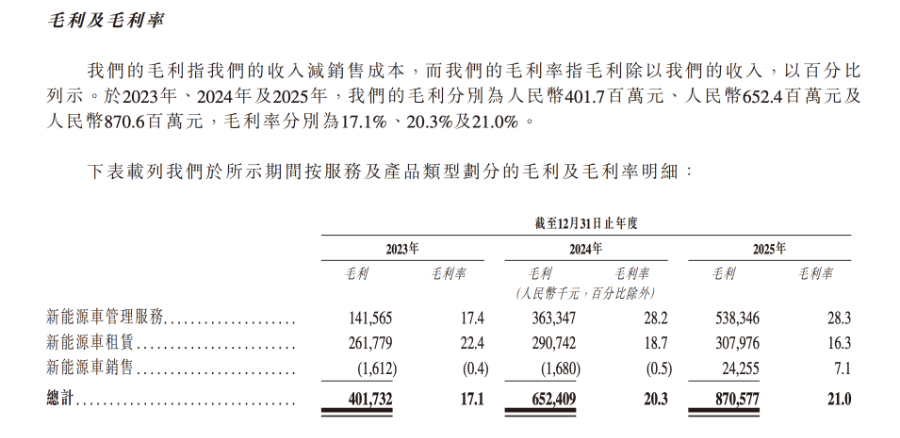

从收入结构的演变中,可以清晰看到地上铁的战略转型路径。2025年,新能源车管理服务贡献收入19.03亿元,占比46.0%,毛利率高达28.3%;相比之下,新能源车租赁收入为18.95亿元,占比45.8%,毛利率为16.3%;新能源车销售占比最低,为8.2%,毛利率仅 7.1%。

值得注意的是,管理服务作为高毛利业务,其收入占比已从2023年的34.6%显著提升至2025年的46.0%。这一变化反映出公司正在主动优化业务组合,试图摆脱单纯依靠车辆销售或重资产租赁带来的低毛利困境,向高附加值的运营服务转型。

此外,地上铁与产业链上游的深度绑定也是其差异化竞争力的关键。数据显示,公司75.3%的车队为与19家整车厂联合开发的定制车型。这种OEM深度绑定模式,不仅有助于车辆的标准化和成本控制,更在车辆残值管理方面形成了独特优势。

在技术前沿布局上,地上铁已在深圳、成都等地试点运营474辆L4级无人驾驶物流车,试图在自动驾驶商业化落地的窗口期抢占先机。客户留存方面,公司2025年净现金留存率达134.2%,表明存量客户的价值挖掘仍有巨大空间,客户黏性较强。

高增长背后的盈利迷思与债务隐忧

深入剖析地上铁的财务报表,呈现出典型的成长型企业特征——收入增长迅猛,亏损持续收窄,但资产负债表的压力不容忽视。

2023年至2025年,地上铁收入从23.49亿元增至41.39 亿元,复合年增长率达32.7%;毛利率也从17.1%稳步提升至21.3%。更为亮眼的是经调整EBITDA(息税折旧及摊销前利润)从6.51亿元跃升至18.30亿元,复合年增长率高达67.6%,显示出随着规模扩大,运营杠杆正在逐步释放,核心业务的造血能力在增强。

然而,净利润层面的亏损状态依然是悬在企业头顶的达摩克利斯之剑。2023年至2025年,公司分别亏损8.42亿元、7.71亿元和6.56亿元。虽然经调整亏损从4.95亿元收窄至2.02亿元,但尚未实现全面盈利。

好在经营现金流表现强劲,2025年达到14.62亿元,连续三年保持正向流入。在重资产运营模式下,能够维持如此正向的经营现金流,说明公司的业务回款能力尚可,这在一定程度上缓解了市场对其流动性的担忧。

真正的风险点在于高企的负债结构。截至2025年年底,公司计息银行及其他借款总额达118.41亿元,债务比率攀升至70.5%。流动负债净额高达102亿元,公司处于持续的净负债状态。

公司解释称,FMaaS模式本身具有较高债务比率属行业常态,且91.01%的担保借款将在上市后解除或承诺解除。但仍有约6.13亿元未解除担保的借款,将于2030年7月前到期偿还。

对于目前尚未解除担保责任的借款,当它们到期时,地上铁明确表示不会继续为这些借款提供担保,公司预期未来也不会再对外提供新的未解除担保的借款。

截至2025年年末,公司现金及现金等价物仅2亿元,未动用银行融资59亿元,短期流动性高度依赖外部授信。这意味着,一旦融资环境收紧或信贷政策变动,公司的资金链将面临考验。

不过,豪华的股东阵容为地上铁提供了一定的信用背书。创始人张海莹持股19.28%,新加坡政府投资公司(GIC)持股16.19%,Jeneration持股 11.19%,BlackRock与淡马锡联合发起的Decarbonization Partners持股7.48%,Green Qixing 持股 5.87%。

此外,博将资本、启明创投、经纬创投、宁德时代等知名机构亦在股东名单中。这一阵容既是对新能源赛道的长期押注,也是对地上铁行业地位的认可,有助于在 IPO 过程中稳定投资者信心。

IPO募资的关键变量

此次IPO的募资用途,清晰地指向了地上铁未来的战略重心:扩大车队规模、推进轻资产转型、AI技术投入及自动驾驶车队扩张。公司计划逐步提高委托管理和服务型车辆在车队中的比例,以降低资本开支强度。

回顾过去三年,2023年至2025年,资本开支分别为28.84亿元、37.69亿元和51.23亿元,增速略高于收入增速。这表明公司仍处于高强度的资产投入期,如何平衡资产轻重模式,将是管理层面临的长期课题。

当前,新能源物流车市场正处于从政策驱动向市场驱动的转换期。根据弗若斯特沙利文数据,2021年至2025年,中国新能源物流车销售市场规模从151亿元增至728亿元,复合年增长率48.2%,预计2030年将达到2968亿元。巨大的市场增量空间为地上铁提供了扩张的土壤,但也意味着竞争将愈发激烈。

地上铁作为赛道龙头,其上市进程不仅关乎自身融资能力,也将检验资本市场对 FMaaS 这一新兴商业模式的估值逻辑。

传统物流车租赁企业往往被视为重资产公司,估值受限;而若能成功证明其 FMaaS模式具备高毛利、高复购的SaaS属性,则有望获得更高的估值溢价。

在规模扩张与盈利改善的双重目标下,如何降低对债务融资的依赖、提升资产周转效率、加快自动驾驶技术的商业化变现,将是决定其长期价值的关键变量。对于投资者而言,地上铁的故事不仅在于它管理了多少辆车,更在于它能否在重资产的泥潭中,真正走出一条轻资产、高回报的可持续之路。