翰森制药(03692.HK)发布公告称,6月3日,公司创新药奥莱泊肽注射液上市许可申请(NDA)获国家药监局(NMPA)受理,适用于肥胖或超重成人的长期体重管理。此举标志着翰森制药补齐代谢领域核心拼图,正式进入全球最热门的代谢疾病赛道。

补齐代谢领域核心拼图

资料显示,奥莱泊肽是瀚森制药自主研发的每周一次给药胰高血糖素样肽-1(GLP-1)/葡萄糖依赖性促胰岛素多肽(GIP)双受体激动剂。翰森制药于2026年3月7日在公司官网披露,奥莱泊肽III期临床数据。此次临床共入组604例成年超重/肥胖受试者,评估每周一次奥莱泊肽对比安慰剂治疗48周的疗效与安全性。结果显示,治疗48周时,奥莱泊肽组受试者的体重较基线的降幅与安慰剂组相比具有统计学显著性差异,且奥莱泊肽组达成5%体重降幅的受试者比例显著更高。奥莱泊肽治疗48周,体重较基线平均降幅最高达19.3%,实现≥5%体重降幅的受试者比例最高达97.2%。

值得注意的是,该研究中奥莱泊肽治疗组的胃肠道耐受性表现优异,与已发表的GLP-1相关双激动剂类药物III期试验数据相比,胃肠道不良事件发生率及治疗停药率更低。

除减重适应症外,奥莱泊肽用于治疗2型糖尿病的适应症也已在中国进入III期临床研究阶段。相关临床研究已累计给药超一千名受试者。

翰森制药是中国领先的创新驱动型制药企业,重点关注抗肿瘤、抗感染、中枢神经系统(CNS)、代谢及自身免疫等重大疾病治疗领域。公司在中国产生销售收入的创新药共七款,形成了丰富的产品管线。

据公司年报,2025年,翰森制药创新药与合作产品销售收入约123.54亿元(人民币,下同),占收入比例约82.2%。公司正在进行的创新药临床试验超过70项,分属超过40个候选创新药。

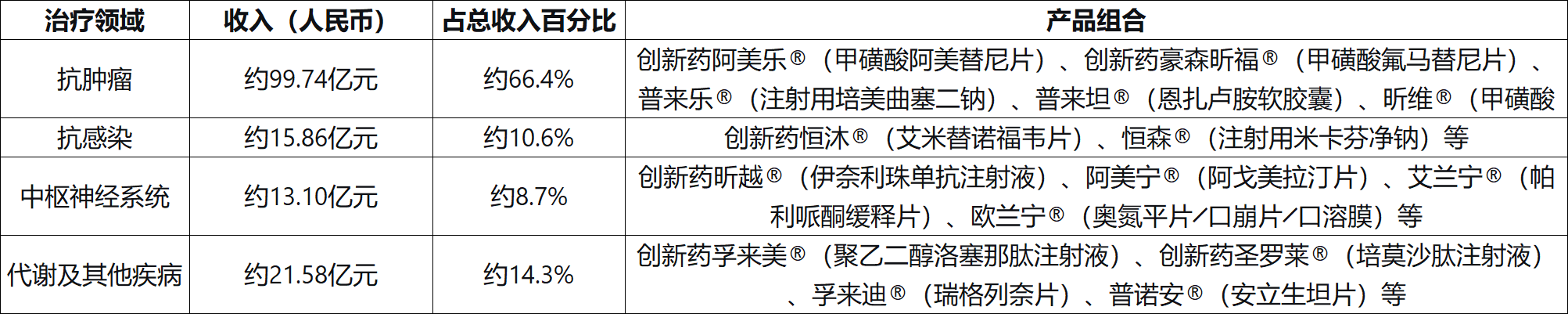

图:翰森制药各治疗领域收入情況和产品组合

资料来源:公司2025年报制图:高羽翯

2025年,翰森制药代谢及其他疾病领域收入达约21.58亿元,占总收入约14.3%。该领域已上市产品包括创新药孚来美®(聚乙二醇洛塞那肽注射液)、创新药圣罗莱®(培莫沙肽注射液)等。

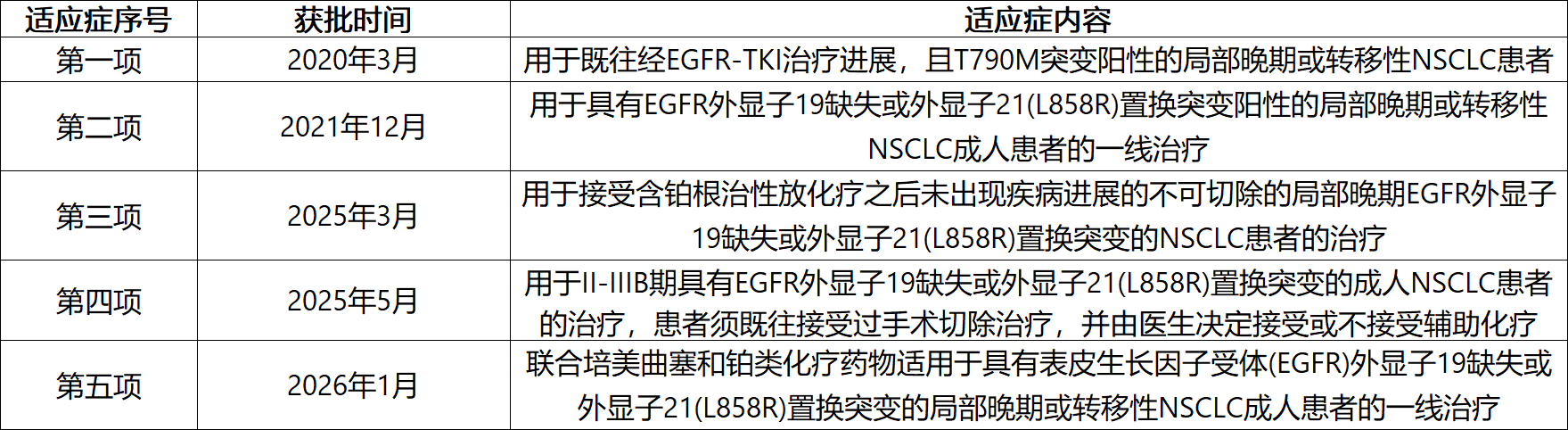

从公司整体研发管线来看,抗肿瘤仍是翰森制药的核心阵地,2025年收入达约99.74亿元,占总收入约66.4%。该领域核心产品阿美乐®(甲磺酸阿美替尼片)作为中国首个原研三代EGFR-TKI创新药,截至报告日期已有五项适应症获批,其中第一至四项适应症均已纳入国家医保目录。

图:阿美乐®(甲磺酸阿美替尼片)适应症获批及医保纳入情况

资料来源:翰森制药2025年报制图:高羽翯

减重赛道面临激烈竞争

尽管奥莱泊肽注射液临床数据可圈可点,但竞争者众多,这意味着,即便奥莱泊肽注射液顺利上市,也将面临诸多挑战。

一方面,国内GLP-1/GIP双靶点药物玩家不少,已形成清晰梯队。如信达生物的玛氏杜肽是一款GLP-1R/GCGR双靶点激动剂,已获批上市(2025年6月减重适应症获批,2025年9月降糖适应症获批),恒瑞医药HRS9531(瑞普泊肽)成人长期体重管理适应症上市申请已在2025年获NMPA受理,也领先翰森一步。

另一方面,减重生物类似药更是聚集了众多药厂。2026年3月20日,司美格鲁肽核心化合物专利在中国正式到期,超10家本土药企的生物仿制药排队入场。司美格鲁肽虽然属于GLP-1单靶点激动剂,其72周减重幅度约为13.7%,但其商业化更早,抢占了市场先机。

目前,全球减重药物市场已形成礼来(替尓泊肽)与诺和诺德(司美格鲁肽)双雄垄断的格局,两者合计占据全球减重市场近97%的份额。翰森制药的奥莱泊肽将直面礼来替尔泊肽的竞争。两款产品同属GIP/GLP-1双靶点技术路线,奥莱泊肽在疗效上与替尔泊肽不相上下(48周19.3% vs 72周22.5%,且奥莱泊肽呈持续下降趋势),但在胃肠道耐受性方面具有显著差异化优势(恶心呕吐率低至个位数水平)。

据礼来2025年财报,替尔泊肽全年贡献收入365亿美元(其中降糖版Mounjaro® 229.65亿美元,同比增长99%;减重版Zepbound® 135.42亿美元,同比增长175%),登顶全球“药王”。

2025年6月,翰森制药全资附属公司上海翰森生物医药科技有限公司及江苏豪森与Regeneron订立许可协议。据此,集团授予Regeneron开发、生产及商业化在研GLP-1/GIP双受体激动剂HS-20094的全球独占许可(不含中国内地、中国香港及中国澳门)。协议金额包括首付款和里程碑付款最高20.1亿美元,以及未来潜在产品销售的分级特许权使用费。

6月4日,翰森制药收于29.80港元/股,跌幅1.65%,总市值约1807亿港元。