63轮激烈拉锯、35.63%的溢价率,上海城投近日以19.3亿元夺得上海内环内稀缺宅地,这也使得市场的目光聚焦到了这家地方国企上。

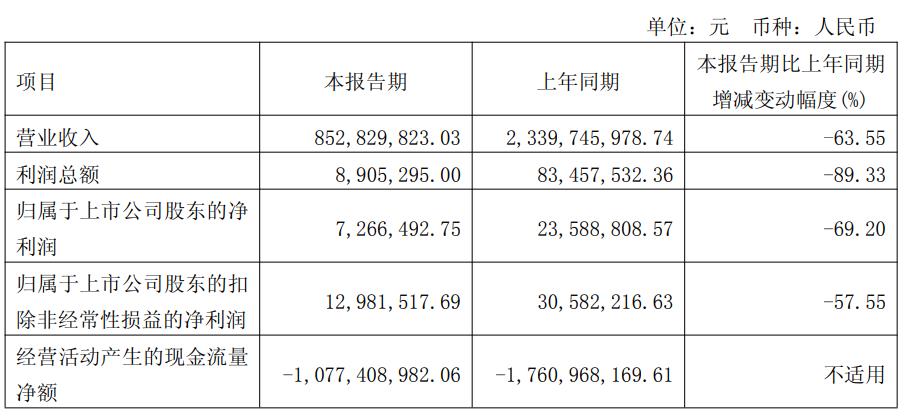

就在此次“豪掷千金”摘地的前一个月,上海城投刚交出了一份令人咋舌的一季报——营业收入8.53亿元,同比下跌63.55%;归属于上市公司股东的净利润仅726.65万元,同比锐减69.20%。

上海城投也坦言,盈利下滑主因是本期房产项目交付结转较上年同期减少。也就是说,此番“进货”,正是上海城投“缺粮”后的补仓。

高溢价拿地:一场蓄谋已久的“补仓”

瑞虹地块因为位置优越,未拍先火。其位于虹口区嘉兴路街道,紧邻瑞虹天地商圈及北外滩核心功能区,总建面约1.78万平方米,容积率2.5,无风貌保护要求、无须配建保障房等限制,具备打造高端改善产品的条件。

5月28日当天,12家竞买人几乎囊括了上海市场上最活跃的央国企——华润、中海、招商蛇口、金茂、绿城、越秀、保利发展等悉数在列。最终,历经63轮拉锯,上海城投最终以楼面价10.85万元/平方米、溢价率35.63%摘地。

这笔交易并非心血来潮。2025年全年,上海城投暂未新增拿地,亟须补货。所以,此次瑞虹地块的获取,是上海城投这一年多来具有标志性意义的补仓。截至2025年年末,上海城投待开发土地建筑面积为66.86万平方米;而2024年年末,这一数字为82.16万平方米。

上海中原地产市场分析师卢文曦分析认为:“上海城投近两年拿地少,补仓意愿强烈,同时在年中前落子,也是争取年底前进场销售以增强业绩。”

业绩承压,机遇和挑战并存

当前,交付结转项目的减少已经影响到了上海城投的业绩表现。

今年第一季度,上海城投归母净利润726.65万元,同比减少69.2%,其盈利下滑主因正是公司房产项目交付结转较上年同期减少。

图/上海城投一季度财务报告截图

从更长时间段来看,2021年至2024年,上海城投净利润连续四年下滑,累计降幅高达76.5%,盈利能力承受了巨大压力。转机出现在2025年:全年营业收入突破144.57亿元,同比增长53.3%,创近五年新高;净利润2.44亿元,同比增长15.7%,实现了自2021年以来的首次正增长。毛利率从2024年的14.54%提升至17.43%,盈利能力初步修复。

然而,一季度的骤降将这种“好转”撕开了一道裂口。背后原因正是与结转相关——房地产行业的收入确认具有典型“滞后确认”特征,项目竣工交付方可结转确认收入。2025年恰是上海城投旗下高端项目露香园二期的集中交付与结算高峰,而2026年一季度恰逢结算“空窗期”。

“巧妇难为无米之炊”,上海城投利润波动幅度较大正是与结转规模密切相关。这也是上海城投不惜高溢价也要拿下虹口地块的根本原因。

值得关注的是,上海城投在拿地前就备好了“弹药”。2026年3月,上海城投成功发行首期20亿元公司债,票面利率仅1.95%;4月,又发行8.7亿元中期票据,票面利率2.02%。这一利率水平在房地产行业内堪称优厚,叠加公司在手货币资金充裕,截至一季度末约65亿元。

此次拿地对于上海城投来说还有一层意义。去年9月,上海城投完成了一次关键的人事更迭:长期深耕浦东、曾任上海建工党委书记、董事长的杭迎伟,接任集团党委书记、董事长。彼时,前任董事长蒋曙杰刚刚被查,杭迎伟的上任有点“临危受命”的意味。而此次溢价拿下虹口核心地块,恰好是其上任后在上海核心区的首次重要落子。

那么,上海城投是否能够借助虹口地块打一场业绩“翻身仗”?

对此,卢文曦分析称:“虹口本身条件优越,面对的是区域改善型的群体,未来售价预计在16万元/平方米左右,但是区域竞争也激烈,面对瑞安、金茂等实力对手,产品和品牌还需过硬。”