潮州首富张万镇掌舵的“MLCC+陶瓷插芯”明星公司三环集团,冲刺“A+H”上市。

6月8日,三环集团更新赴港上市招股书。公司曾于2025年12月首次向港交所递交上市申请,因递表6个月内未通过聆讯,该招股书自动失效。

6月3日,三环集团公告,已收到中国证监会出具的境外发行上市备案通知书,公司拟发行不超过1.49亿股境外上市普通股并在港交所上市。这意味着,公司获得了“通行证”,距离港股上市再近一步。

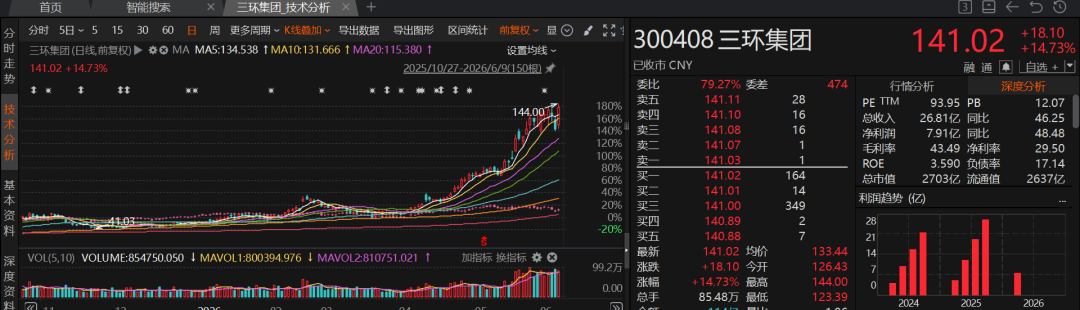

同样是在今年6月,三环集团A股股价多次创新高。6月9日盘中,三环集团站上144元/股高位,相较于一年前在32元/股附近徘徊,公司股价一年之内的涨幅已超过300%。截至6月9日收盘,三环集团报141.02元/股,涨14.73%。

“电子元件+通信器件”双布局

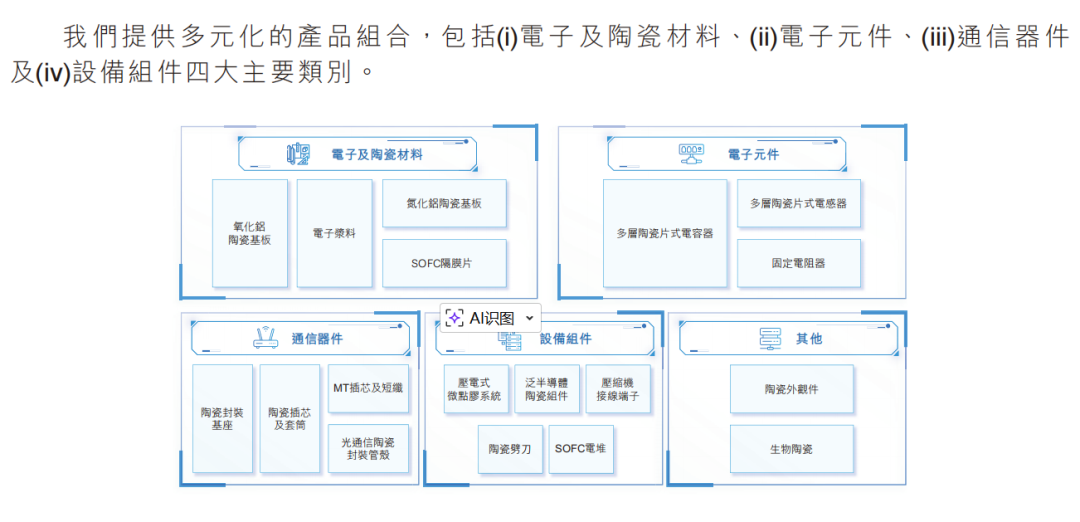

招股书显示,三环集团聚焦先进电子陶瓷材料和零部件领域展开业务,构建了电子及陶瓷材料、电子元件、通信器件、设备组件等四大类产品组合,覆盖通信、AI及数据中心、消费电子、汽车电子、半导体制造及封装、新能源、智能工业控制等核心应用领域。

其中,电子元件方面,公司产品矩阵包括多层陶瓷片式电容器(MLCC)、多层陶瓷片式电感器(MLCI)及固定电阻器。MLCC已成为该类别产品收入增长的主要驱动力。

三环集团表示,公司在高电容与微型化领域均取得重大突破,高端MLCC的介电层厚度薄至1微米,能在更小的外壳中封装更高总电容,并堆栈1000多层以提升电容密度。这背后是极其精密的制造工艺,包括超细陶瓷粉体与先进的印刷及叠层技术。

通信器件方面,公司聚焦于光通信部件与半导体配套封装核心需求,产品组合包括陶瓷插芯及套筒、陶瓷封装基座等。根据弗若斯特沙利文的资料,按2025年收入计,三环集团的陶瓷插芯及套筒占据约70%的全球市场份额、陶瓷封装基座在晶振封装领域占据约40%的全球市场份额。

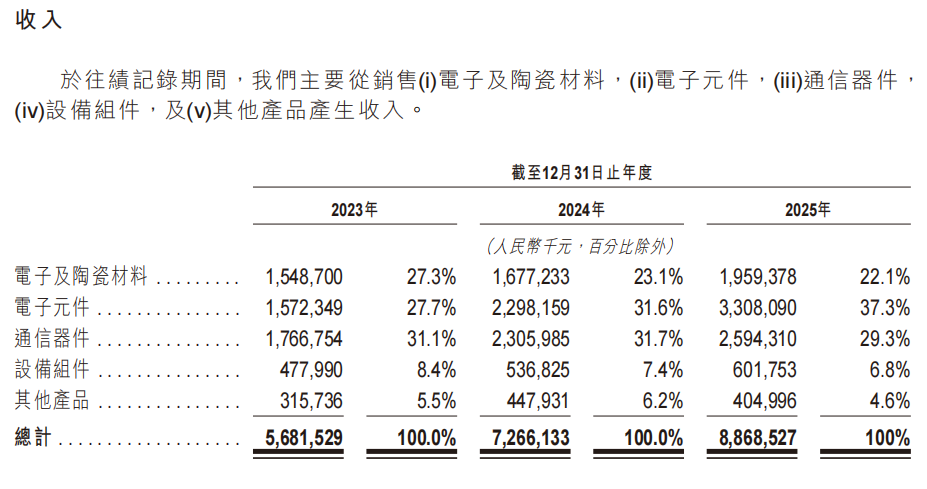

据招股书,2023年至2025年,来自电子元件和通信器件的销售收入分别贡献公司总收入的约三成。其中,电子元件对公司总收入的贡献比例逐年上升,在2025年达到37.3%,成为最重要业务板块。

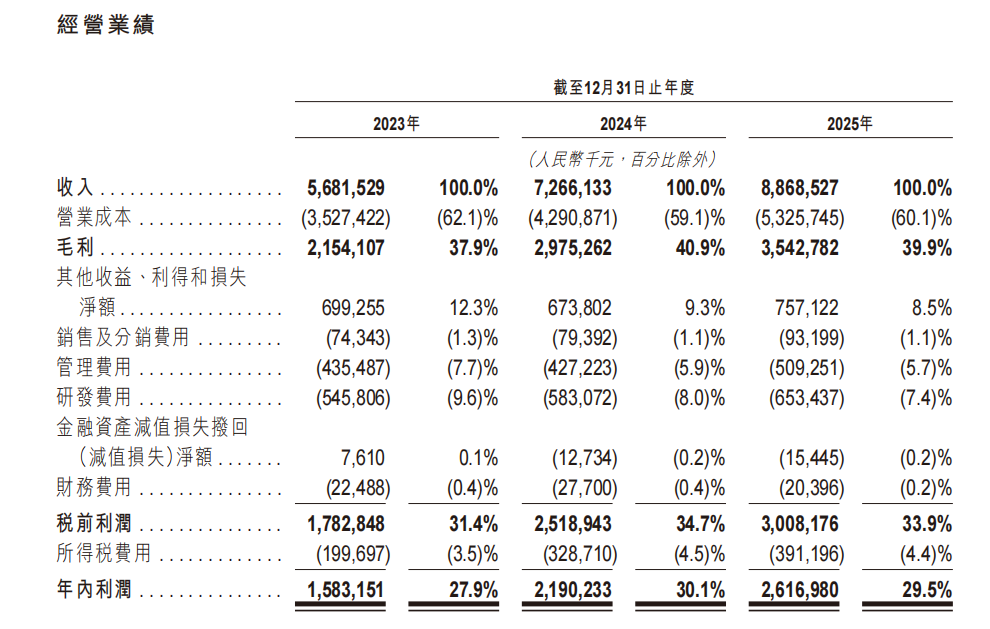

2023年至2025年,公司业绩稳步上升,总收入分别约为56.82亿元、72.66亿元、88.69亿元;净利润分别约为15.83亿元、21.9亿元、26.17亿元;研发费用分别约为5.46亿元、5.83亿元、6.53亿元。

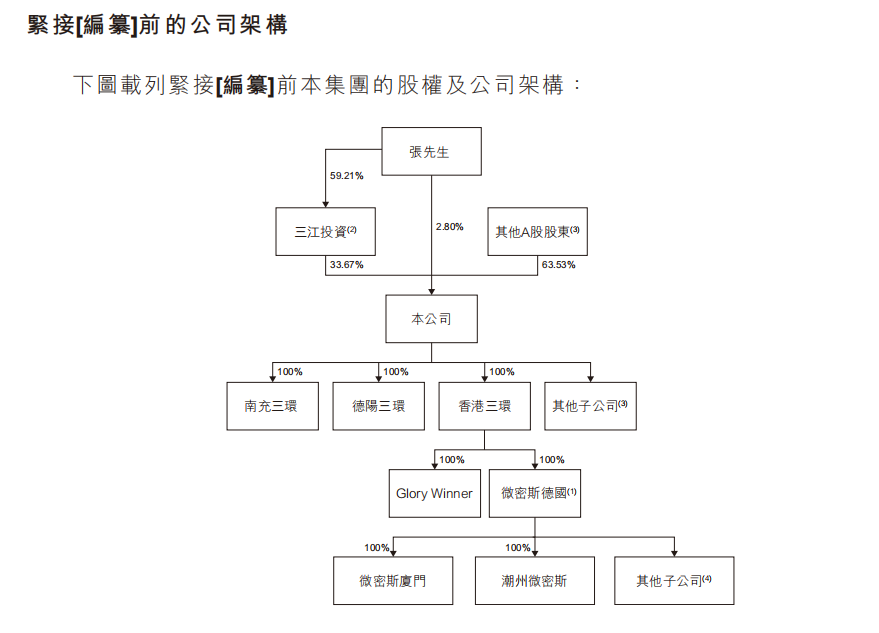

这家业绩频频报喜的公司,掌舵者是张万镇。招股书显示,张万镇作为实际控制人,合计控制公司已发行股本总额的约36.47%,包括直接权益约2.80%,及通过持股59.21%的三江投资间接持有公司权益约33.67%。

据公司2025年年报,张万镇出生于1949年12月,初中学历,在1992年至2021年期间任公司董事长,现任公司董事。在2025胡润百富榜上,张万镇名列第284位,位居潮州第一,财富为220亿元。

下游需求爆发

拉动MLCC行业持续扩容

三环集团布局的MLCC,素有“电子工业大米”之称。回溯三环集团布局历程,公司自2000年开始研究MLCC产品,2020年将A股配售募资用于5G通信用MLCC扩产技术改造项目、2021年将A股配售募资用于高容量系列MLCC扩产项目和深圳研发基地建设项目等。至今,MLCC已成为公司核心增长引擎。

今年4月以来,多家MLCC厂商公开宣布涨价。近期,A股MLCC板块也开启了一轮上涨行情。

国信证券研报认为,MLCC本轮行情开始于英伟达Rubin VR200平台对MLCC价值量的重新定义。VR200并非只是GPU升级,而是机柜整体功耗、互联复杂度、模块数量、电源架构和散热方案同步抬升,导致MLCC从“边际物料”升级为决定供电稳定、瞬态响应与板级空间利用率的关键器件。

华泰证券研报认为,本轮涨价并非传统补库,而是高端品挤占通用品产能。AI高容MLCC单颗消耗的烧结产能是通用低容品的数十倍,与HBM挤占DRAM逻辑一致。行业格局方面,高端MLCC呈现类似HBM双寡头格局,但资本壁垒低于存储。

三环集团在招股书中提到,公司所处的先进电子陶瓷材料和零部件行业正处于下游关键领域需求爆发、拉动行业规模持续扩容的高景气阶段。消费电子高端化、AI与物联网普及、汽车电动化与智能化、全球算力基础设施扩张、半导体国产替代深化及能源转型等趋势,将共同驱动全品类产品需求全面上扬。

分不同下游领域来看,通信领域的5G/6G基站规模化建设与向千兆宽带升级,对信号传输稳定性与高速互联提出高要求,拉动陶瓷插芯及套筒、高容量MLCC需求增长。AI及数据中心领域的算力设备高功率化带来散热与供电挑战,高容量及高可靠性MLCC、高导热陶瓷基板需求显著提升。

消费电子领域,设备向小型化、轻薄化、多功能化升级,对电子元件小型化与可靠性要求提高,小尺寸高容量MLCC、小型化陶瓷封装基座、氧化铝陶瓷基板需求将持续释放。汽车电子领域在电动化、智能化、网联化趋势下,整车及车载设备对电子元件数量与性能需求双升,新能源汽车的MLCC和陶瓷封装基座用量较传统燃油车大幅提升。

开源证券研报认为,AI服务器由于功耗巨大、瞬时电流波动剧烈和多级电源转换复杂等特点,对高容量MLCC具有较高依赖性,或持续推动MLCC景气度。随着AI算力逐渐增强,MLCC的不可替代性也将更强,其应用潜力和市场潜力正被深度挖掘。