AI算力基建狂潮正以前所未有的力度重塑电子硬件产业链,曾被视为传统制造业配角的PCB(印制电路板),已跃升为决定算力释放效率的核心互联介质。

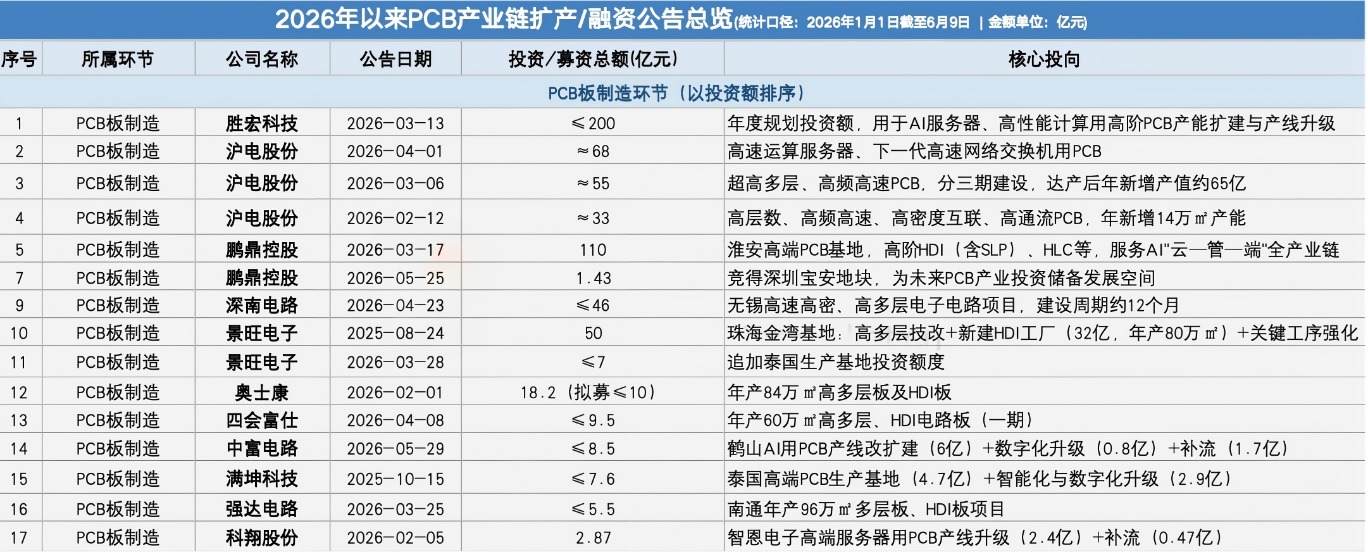

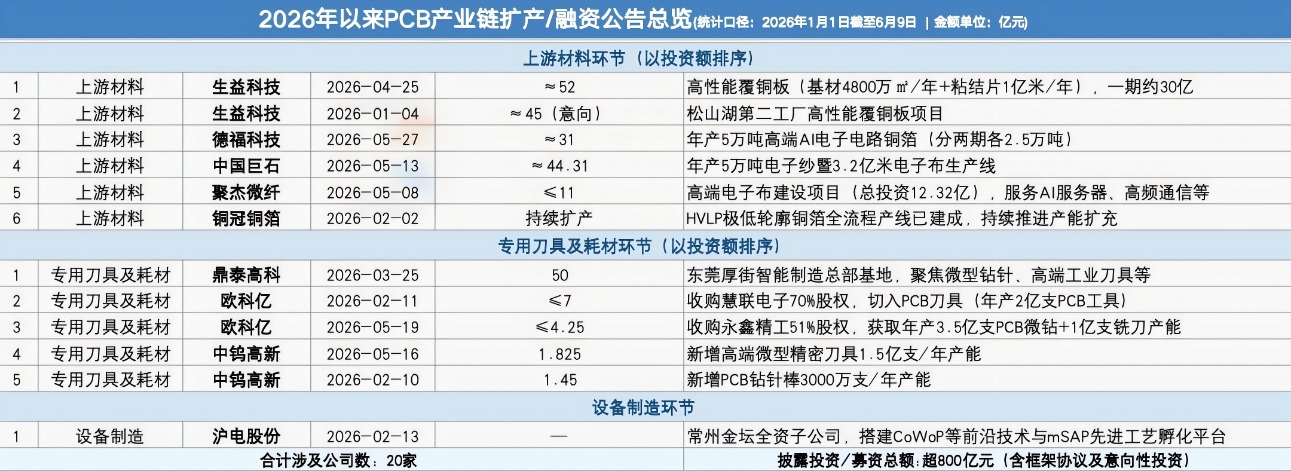

财联社星矿数据不完全统计显示,今年以来至6月9日,至少有20家A股PCB领域上市公司发布扩产公告,包含框架协议及意向性投资在内,涉及总投资金额超800亿元。

《科创板日报》记者从上市公司、产业链相关人士等多方了解到,目前PCB产业所进入的紧俏供需状态,是一场由AI服务器、智能汽车电子等品类引领的结构性景气周期。

整体来看,目前产业面临的主要卡点,一方面在于高端产能(并非中低端产能)供不应求,“甚至3-5年内都会处于高景气状态而非产能过剩”;另一方面,原材料涨价为产业链带来的价格压力和产能制约,迫使下游、中游企业纷纷向更上游环节布局。

再次,终端AI服务器倒逼PCB产业在技术、材料、性能、良率等方面不断迭代,向整条产业链传导,各家企业纷纷从根本层面“提质增效”。

▍业内掀起扩产潮:新增产能普遍在2026年下半年至2028年释放

上述超20家扩产企业中,包括不少该产业链环节龙头,且扩产动作颇具代表性。其中,胜宏科技将年度计划总投资设定为200亿元,其中约148亿元精准投向产能扩建与高端产线升级。

对于公司投资规划及相关产能进度,胜宏科技证券部人士向《科创板日报》记者表示,目前行业对高端产能的需求持续增加,高端产品的供给仍然处于相对紧张的状态;未来AI PCB是整个PCB行业最具确定性的增长细分方向。

“目前主生产AI PCB的是惠州基地,随着今年下半年客户产品的迭代升级,惠州基地也会迎来一波产能投入和达产。”该证券部人士表示,“从历史经验看,PCB行业从投资到释放有效产能、贡献利润,普遍需要两年左右,效率高的也要一年半。比如我们惠州厂房四从开工到量产只用了五个多季度,已是行业极快水平。”

同为PCB龙头的沪电股份以接近“每月一投”的节奏,累计抛出176亿元的三大扩产计划。

对此,沪电股份证券部人士向《科创板日报》记者称,“约55亿元的投资额的投资主体为沪电股份子公司;其余68亿元和33亿元的投资项目主体为母公司。公司现有生产经营平稳有序,相关项目正常推进,预测到2027年,订单量都是比较充足的。”

基于对市场需求及其结构的预判,沪电股份2026年第一季度公司加速启动了系列产能扩充计划。该公司在近期的投资者调研中提到:“公司扩产并非简单的规模复制,而是分阶段达成产能的升级式扩容,旨在提前卡位优质产能,以更好的满足头部客户群体的需求。”

鹏鼎控股亦抛出110亿元的重磅投资,聚焦类载板(SLP)与高多层板。从该公司披露的信息来看,鹏鼎控股淮安产业园扩建(一阶段)建设周期在2025年下半年至2028年之间。

预计2026年底淮安园产业园IHDI与HLC产能较扩建前翻倍,分阶段陆续投产;聚焦HDI/MSAP与HLC专业化产线的鹏鼎控股淮安高端PCB新基地(二阶段)主攻AI服务器、光模块属中长期项目,预计2027-2028年起逐步释放。

2026年以来,深南电路PCB业务的扩产与产能安排主要为:南通四期厂房聚焦AI服务器、交换机用高速高密PCB,该基地于2025年末连线投产,2026年处于稳步爬坡期,预计2026年下半年至2027年逐步达产。

其聚焦高多层PCB/HDI,服务海外客户的泰国工厂于2025年下半年投产,2026年产能持续爬坡,预计2026年底至2027年逐步达产。

值得一提的是,深南电路于今年4月披露的46亿元无锡高速高密高多层电子电路项目为2026年资本开支重点,该项目将于2026年下半年试产,目标2027年上半年量产并开始贡献收入,完全达产预计在2027-2028年。

东山精密曾于2025年7月公告拟不超过10亿美元投建高端印制电路板项目,聚焦AI服务器及高速运算场景,投资周期约2-3年。

该公司亦曾披露第一期产能预计2026年第二季度完成设备准备,2026年第三季度开始释放,逐步爬坡。整体项目完全达产视后续分期建设推进,预计持续至2027-2028年。

▍产能与技术限制倒逼企业向上游“纵向一体化”

《科创板日报》记者注意到,对于如今的PCB产业链而言,终端需求的紧俏、中游制造环节的扩产,叠加地缘政治因素的影响,使得最上游的原材料供给成为产业目前最“棘手”的环节之一。

面对覆铜板、玻纤布及超细碳化钨粉末等上游核心原材料的史无前例的涨价与供应紧缺,单纯的产能扩张已不足以构筑护城河,不少制造企业开始把目光投向材料端。

胜宏科技今年3月披露年度投资计划上限200亿元中,固定投资不超过180亿元,另设约20亿元股权投资额度用于布局PCB产业链上下游优质资产(含上游铜箔、树脂、玻纤布等方向);沪电股份于2025年3月公告拟使用不超过1亿美元择机投资印制电路板产业链相关优势企业。

硬质合金刀具龙头欧科亿今年5月19日公告拟以总额不超过4.25亿元取得PCB钻针及棒材企业永鑫精工51%控股权,交易总额不超过4.25亿元,向上游/下游延伸——打通“硬质合金棒材-PCB钻针”产业链。

同为硬质合金刀具龙头的华锐精密,于2024年8月曾公告全资子公司华锐新材拟投资约3.6亿元,建设年产1000吨高性能硬质合金棒材产线,解决棒材外采依赖;该公司亦在2025年年度股东会上披露正自建100nm超细碳化钨粉末产线,目标2026年底小批量量产,通过自研自建向前延伸至粉末原料端。

从胜宏科技豪掷百亿布局铜箔树脂,到欧科亿、华锐精密等刀具龙头逆向并购、“死磕”棒材与粉末原料,头部企业正以前所未有的力度推进“纵向一体化”。

“上述企业纷纷向上游布局或扩产,首要目的是供应链安全与保供,以应对覆铜板、超细碳化钨粉末等关键原材料受大宗价格波动、进口限制及地缘摩擦影响带来的‘卡脖子’风险。”有PCB中游制造环节产业人士向《科创板日报》记者表示。

其次是成本控制与利润留存。由于上游材料普遍占据PCB及刀具成本50%-70%,“纵向一体化”能够消除中间商加价、平滑周期波动并将上游毛利内化,从而在行业价格战中具备更强的成本弹性。

这也是技术与产品差异化的关键路径,AI服务器所需的M8/M9高速CCL、IC载板材料及微孔加工用超细晶棒材等高端需求难以通过通用外采满足,唯有通过材料与制造工艺的协同开发才能缩短验证周期并提升良率。

最终,这一系列动作将加速行业竞争格局的重塑,高资金与技术门槛的向上游延伸将构筑头部企业的纵向护城河,推动行业向“大厂一体化、小厂纯代工”的格局演变。

《科创板日报》记者亦从上述向产业上游延伸的企业方了解到,不同企业各有应对原材料涨价的不同措施方法,如:提前备足低价库存等。其中,华锐精密董事长曾表示,今年内公司有足够低价的碳化钨储备,不再需要囤积原材料。但这轮自2025年以来的原材料涨价,仍被业内称为“史无前例的涨幅”,使得产业链企业承压。

对于企业纷纷向上游环节布局,不少私募基金经理在投资交流中向《科创板日报》记者分析表示,尽管目前PCB产业各个环节股价经过此轮上涨后,普遍已在较高位运行,但终端需求紧缺的不争事实,以及产业扎实的基本面还在,未来的机会就在“谁能在产业的卡点环节上先发制人、更上一层楼”。

▍产能兑现与隐忧:2-3年后迎“大考” 海外认证与潜在过剩或存风险

需要注意的是,对于各家企业普遍在公开渠道提及的“满产”“终端需求紧俏”等说法,综合多方采访后,《科创板日报》记者发现,企业订单能见度和支撑度相对明确的同时,产业链如此大规模的扩产潮并非毫无隐患。

对于“企业订单能见度和支撑度”,有千亿市值PCB龙头企业相关人士向《科创板日报》记者表示,目前公司推出的大规模投资扩产,是基于当前产业空间和客户需求计算出的,“订单能见度是明确的,投资额和后续产能消化是有支撑的,至少这一波的扩产基本不存在不确定性。”

但该人士也坦言,扩产节奏层面存在不确定性。“受限于工厂建设、设备进程、人员招聘乃至客户验证流程等多方因素,在产能完全释放并最终体现在毛利率和净利润等指标上之前,设备折旧问题会持续影响财务指标”。

从数据统计中也可看出,多家PCB龙头均在东南亚地区投资建设海外生产基地。如:胜宏科技正建设规划生产智能汽车电子PCB的泰国基地,该公司在5月的投资者调研中提到,泰国基地AI一期二期开始生产AI验证版。

不过,对于海外基地的建设节奏、何时能满产释放产能,胜宏科技证券部人士回应称:“这个不太好预判,要视不同客户的验证进度而定。”

该人士称,“目前泰国基地已量产的产品以汽车电子、电源类为主,这类产品生命周期长、质控要求高,需要经过客户侧多轮质量认证、可靠性验证才会下量产订单;并且,当前基地对接的客户多为AI服务器、高端汽车、通信领域企业,验证流程普遍偏长,暂无明确通过节点,最快也要看今年下半年的客户进展,若需求增长提速,量产落地也会更快。”

而对于海外基地建设是否有可预期的流程和期限,该人士也透露,尽管国内外两地工厂的生产SOP基本一致,也会适配海外基地合规要求,“但客户信任需要长期建立,海外新工厂的客户审核认证基本要从零开始走,这也是行业共性;另外PCB行业本身有门槛,新厂要切入新客户、新应用领域,都需要经历很长的验证周期”。

面对产业链大规模且达产期限较为统一的现象,产业链内部并非只持有乐观的态度。《科创板日报》记者从产业内部了解到,业内一直有着对于终端AI资本开支确定性的担忧。

有千亿市值PCB龙头企业相关人士解析道,PCB是高度定制化产品,必须进入客户供应商名单才能拿到订单,没拿到准入资质的产能利用率会很低。目前头部产能都优先供给高毛利的AI类产品,中低端产能也会被带动填满。

其进一步表示,“但如果整体供给过剩,中低端领域的竞争会率先白热化。另外PCB行业先发优势极强,头部客户的供应商名单非常封闭,验证通过后份额会很稳固,后来者很难拿到准入机会。但现在AI爆发期,客户为了弥补产能不足会向外开放验证准入,但后续供给充足后这类机会会消失,实际能力并不达标的供应商后续会‘很难办’。”

另有产业链人士向《科创板日报》记者表达了自己对相关潜在风险的考量:目前各大厂商跑步扩产,基本都是2-3年左右开始达产,特殊阶段产业会有一些特殊“打法”。但2-3年后产业面临的结构是整个产业共振形成,“不是人为可以控制的”。“如果后续全行业持续高强度扩产,不排除出现过剩压力”。

东财图解·加点干货