6月9日, 北交所官网显示,新疆派特罗尔能源服务股份有限公司(以下简称“新派能源”)IPO获得受理,保荐机构为长江证券承销保荐有限公司。

读创财经查阅发现,这是新派能源第二次冲击资本市场。2021年9月,新派能源拟上交所主板IPO被发审委否决,否决理由直指收入确认方法变更合理性存疑、未充分说明是否符合会计准则。

据招股书, 新派能源成立于2003年,总部位于新疆库尔勒,公司主营业务是在塔里木盆地等油气产区开发勘探过程中从事深井(4500-6000 米)、超深井(6000 米以上)钻井特种工程服务、钻井节能技术服务以及钻井专项技术服务。公司承钻的新安1井,完井井深11156米,刷新了国内及公司已钻井最深记录,是国内第二口万米深井,在钻井服务行业中处于领先地位。

2023年-2025年,新派能源钻井特种工程服务收入占比分别为82.12%、78.79%和76.87%,为绝对核心业务;钻井节能技术服务占比约16%~18%,专项技术服务占比不足5%且在提升。

截至招股说明书签署日,何建斌直接持有公司31.79%的股份,为公司的控股股东。公司实际控制人为何建斌、陈文英及何嘉悦,其中陈文英系何建斌之配偶,何嘉悦为二人之子,三人合计直接持有公司61.73%的股份,且何嘉悦通过巴州创胜间接控制公司2.38%的股份。

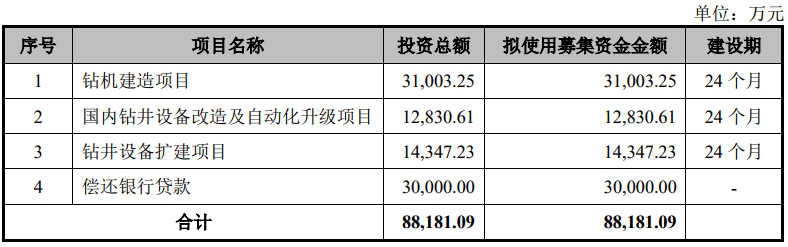

本次冲击上市, 新派能源 拟募集资金约为8.82亿元,扣除相关发行费用后的净额将按轻重缓急投入钻机建造项目、国内钻井设备改造及自动化升级项目、钻井设备扩建项目、偿还银行贷款。

读创财经注意到,新派能源此次IPO拟募集资金投向的四个项目中,将高达34%的募集资金用于“还债”。这可能与目前公司“缺钱”的现状不无关系。

招股书显示,公司的有息负债(短期借款、长期借款、一年内到期的非流动负债、长期应付款)截至2025年末高达9亿元,而账面上的货币资金仅为4.09亿元。

财务数据显示,2023年-2025年(下称报告期内),公司营业收入分别为17.43亿元、13.53亿元和12.57亿元,归属于母公司所有者的净利润分别为1.79亿元、1.65亿元和1.56亿元。两项核心指标已连续两年出现下滑,2025年营收和归母净利润较2023年高点分别下滑了27.9% 和12.8%。

造成业绩“失速”的核心原因,是其对“三桶油”(中石油、中石化)及关联方的严重依赖。报告期内,公司向前五大客户的销售占比分别高达97.95%、96.72%和94.44%。其中,仅中石油一家的销售占比就长期维持在50%-80%的区间。公司业绩受下游客户业绩变动的影响较大。对此,公司在招股书中提示了“客户集中度较高的风险”。

新派能源招股书同时披露,结合当期经营状况,公司预计2026年1-6月可实现营业收入6.5亿元~7.5亿元,同比增长7.59%~24.14%,销售收入保持增长;预计2026年1-6月可实现净利润5500万元~6500万元,同比下降20.81%~32.99%,预计2026年1-6月可实现扣除非经常性损益后归属于母公司股东净利润4500万元~5500万元,同比下降33.33%~45.45%,净利润和扣除非经常性损益后归属于母公司股东净利润下降主要系2025年同期新安1井及其加深项目毛利率相对较高,贡献利润较多。

与下滑的业绩形成鲜明对比的是,新派能源的盈利能力在显著增强。报告期内,公司综合毛利率分别为20.39%、21.28%和25.18%,呈现稳步上升趋势。这主要得益于高难度的新安1井等万米深井项目贡献了较高毛利。

然而,高毛利率并未能完全转化为高质量的现金流入。公司经营活动产生的现金流量净额在2024年高达6.49亿元后,2025年骤降至4.38亿元。

新派能源还面临着应收账款及应收票据坏账风险。 报告期各期末,公司应收账款及应收票据的合计账面价值分别高达11.36亿元、8.83亿元和7.84亿元,占期末流动资产的比例分别为63.37%、57.81%和48.06%。虽然公司称欠款方主要为中石油、中石化下属油田公司、油服公司和洋浦澳斐亚,前述客户信用状况良好,坏账风险较低,但大规模的应收账款占款,无疑加剧了公司的资金周转压力。公司应收款项可能出现账龄延长甚至部分无法收回的风险。

值得关注的是,在IPO申报前的关键时刻,公司于2026年5月实施了2990.24万元的现金分红。虽然这是对2025年利润的分配,但在急需资金还债和扩张的背景下进行大额分红,可能会引发“向老股东输送利益”的质疑。

来源:读创财经