秉扬科技(920675.BJ)和新三板创新层上市公司知行股份(871655.NQ)双双停牌,预计停牌半个月。秉扬科技宣布,拟发行股份和支付现金的方式购买知行股份100%股权。

截止停牌前,知行股份市值为8.2亿元,秉扬科技市值逾14亿元。

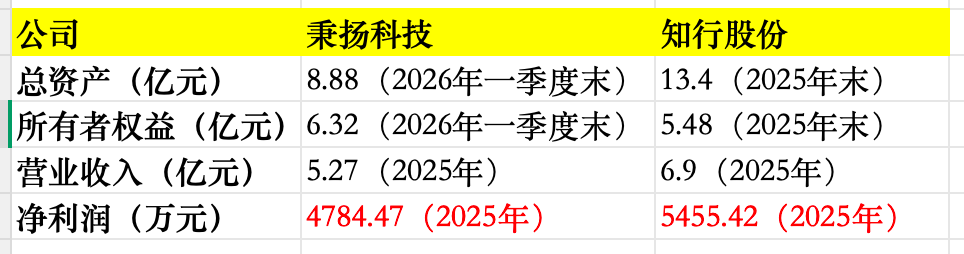

从总资产规模来看,知行股份截至2025年末的数据为13.4亿元,秉扬科技截至2026年一季度末数据为8.88亿元;从所有者权益数据来看,知行股份截至2025年末的数据为5.48亿元,秉扬科技截至2026年一季度末数据为6.32亿元,所以秉扬科技此番的并购决定绝非“小事”。

来源:界面新闻编制

界面新闻注意到,本次并购是北交所公司收购新三板公司首单案例。

秉扬科技计划通过发行股份+现金的方式进行收购,中间涉及到新增股份、跨市场登记结算等事宜,秉扬科技的试水更具参考性。

知行股份的股东逾百位,目前进展如何?

界面新闻致电秉扬科技,相关负责人表示,公司目前以收购知行股份100%股权为意向性目标,最终能否实现100%股权收购,还需以后续方案为准。该负责人表示,由于公司所有信息均需保密,且对方股东较多,停牌后还会继续接触。

单从业绩报表来看,知行股份算得上是新三板创新层里的“优等生”。

公司产品以再生沥青混合料为主、原生沥青混合料为辅,2025年营业收入6.9亿元,同比增长率2.06%;归母净利润5455.42万元,同比增幅28.71%。在传统基建行业里,这一增速颇为难得。知行股份2025年的净利润数据,甚至也超过了秉扬科技。

不过,界面新闻也注意到,知行股份这份亮眼业绩的背后,依然面临着所有工程类企业普遍存在的回款难题。

2025年,知行股份的应收账款余额达到了5.29亿元,占同期营业收入比例为76.67%。这意味着知行股份卖出去的货,有超过七成的钱还挂在账上没拿回来。即便是除去坏账准备的应收账款账面价值也有4.82亿元,占到了总资产的35.98%。虽然公司声称客户多为大型央企和国企,坏账风险可控,但高企的应收账款对现金流是巨大的挤占。

这也使得知行股份的应收账款周转率在下降,从2024年的1.69次/年下降至2025年的1.37次/年。另外,应收账款大量占用资金的情形下,知行股份的经营活动产生的现金流量净额也出现了质的变化,从2024年的1129.1万元变成了2025年的-3146.72万元。2025年公司总体的资产负债率(合并)为59.08%。

知行股份是典型的家族企业,实际控制人是张楠楠、刘永伟夫妇,一致行动人黄振英系张楠楠的母亲,合计控制公司75.94%的股权。其中,张楠楠直接持有公司59.46%的股权,为公司副董事长;刘永伟直接持股4.21%,为公司董事长和总经理,两人对公司经营管理、重大经营具有决策权。

有分析认为,面对这种高度集中的股权结构以及高度集权的管理结构,在并购时往往会存在两个难点:一是对方的谈判定价的话语权极强,二是并购后核心团队的稳定性问题。

再看秉扬科技的情况,目前该公司正面临着激烈竞争和一季度营收净利双降。

公开信息显示,秉扬科技从事压裂支撑剂系列产品的研产销,通俗讲就是陶粒和石英砂。秉扬科技的主要客户为中石油、中石化系统内的油气开采企业。

2025年,秉扬科技的业绩差强人意,营业收入5.27亿元,同比下滑了13.16%,净利润4784.47万元,同比下滑了5.67%,毛利率19.22%,虽然高于2024年的18.14%,但也不敌2023年的21.72%。2025年,公司员工人数从期初的293人“优化”至期末的179人。

对于人员的变动,秉扬科技表示,“公司充分考虑了压裂支撑剂的市场情况,特别是近期陶粒和石英砂需求的动态变化,从公司自身的经营安排出发,优化了人员结构所致”。

进入2026年一季度,秉扬科技经营的颓势未减,当季营业收入1.05亿元,同比下滑了21.41%,归属于上市公司净利润1328.27万元,同比下滑了34.61%。另外,虽然公司的经营活动产生的现金流量净额看起来不错,2025年和2026年一季度的数据分别为9055.34万元和3441.67万元,同比变动幅度分别为24.05%和66%,但根据公司说明这是因为“根据市场需求,减少了库存备货”所致。

根据一份投资者的现场调研记录,秉扬科技坦言目前市场竞争激烈,一方面是因为同行太多,市场集中度较低,持续不断涌入的企业导致了激烈的市场竞争,各个供应商需要通过价格、技术、质量等多个方面来争夺客户市场份额;另一方面是产品趋于同质化,行业大部分企业只能依据自身资源、经济半径、产品成本等情况,普遍以价格作为争夺市场份额的重要手段,这种价格竞争也在持续挤压着行业内企业的盈利空间。

界面新闻致电秉扬科技,相关负责人表示竞争激烈会导致低价竞标,价格太低公司就可能不挣钱,公司需要保盈利能力,“我们有投标的策略,亏钱的肯定不能做”,该人士表示,市场整体需求没有减少。

或许正是秉扬科技目前所面临的经营状况,才促使了并购的需求,而知行股份数千万的净利润,自然也能平滑油气开采行业带来的波动。

至于两家公司在业务上的差异,秉扬科技方面人士向界面新闻表示,双方都属于制造业(C)-非金属矿物制品业(C30),且产品为大宗商品,“从逻辑上看,公司能够理解这一业务,也能找到其中的共同点,并非真正的跨界”。该负责人进一步指出,从监管角度看,并购重组的关键在于双方是否具备协同性,或者收购方是否有能力有效管理标的公司,这就需要产业逻辑相通才行。“公司并购,实际上是在一个大行业中对细分行业进行多层次的拓展。”

知行股份或许是现阶段秉扬科技能找到的“最优解”,接下来是否能顺利并购,还有待进一步观察。