2026年5至6月,存储、半导体设备、材料和CPU/GPU接连领涨市场,“半导牛”在产业链不同细分中加速传导。

6月10日,设备、材料和CPU/GPU集体冲高,海光信息、中船特气、中晶科技、长川科技、沪硅产业、中微公司高开拉涨,集中布局三大细分的半导体设备ETF招商(561980)一度涨超4%,实时涨幅一度高居Wind半导体类ETF第一。

芯片行情到底在如何演绎传导?在6月初招商基金《首席连线:“韬τ定律”破芯局,半导体后市怎么看?》路演中,招商证券电子首席分析师鄢凡阐释了其中逻辑。

三大主线共振,推动芯片板块领涨市场

鄢凡指出,近期芯片板块领涨市场的核心驱动力,主要来自三条主线共振:

第一,AI算力需求持续超预期。全球AI产业从模型训练向推理端延伸,云厂商资本开支持续上修,直接拉动GPU、ASIC及高端存储芯片需求放量。

根据TrendForce,2026年在GPU供应商积极推出整柜型方案,以及CSP扩大投资ASIC、AI基础建设的情况下,预计全球AI服务器出货量同比增长28%以上,占整体服务器比重上升至17%。

SIA数据显示,2026年3月全球半导体销售额达99.52亿美元,单月同比增长79%/环比增长12%,数据中心已成为半导体营收增长的核心引擎。

第二,存储芯片进入涨价超级周期。2026年第二季因DRAM原厂积极将产能转向HBM、Server应用,并采用“补涨”策略拉近各类产品价差,尽管终端市场面临出货下修风险,预估整体一般型DRAM合约价格仍将季增58-63%。

NAND Flash市场预计第二季整体合约价格将季增70-75%,头部厂商持续上调报价,行业呈现结构性供给短缺,涨价已从存储向全产业链逐层蔓延。

第三,国产化叠加“两存”IPO形成资本催化。长鑫科技科创板IPO推进、长江存储启动上市辅导,两大头部存储企业通过大额融资实现产能扩容,依托融资扩产向产业下游传导订单,直接拉动上游设备、材料、封测环节的订单增量。

工信部电子五所携手海光信息推动国产模型推广应用

消息面上,工信部电子五所携手海光信息,围绕国产AI软硬件适配、芯片测评、模型开源发布、行业应用验证等开展深度合作,加快推动国产模型在国产算力底座上的适配优化与推广应用。

海光信息在近日答投资者问中表示,随着AIAgent及AI推理需求增长,任务调度、逻辑推理、多业务协同等场景对通用计算需求显著提升,拉高对CPU并发度与内存承载的需求。TrendForce预期CPU与GPU配比将从传统比例向更高水平提升,公司CPU有望顺势提升在商业市场的渗透率。

半导体材料板块亦催化密集、弹性充足。银河证券指出,存储扩产、海外涨价、国产化三重逻辑持续兑现;中船特气受益六氟化钨供给收紧、日企7月供货受限影响,全月领涨;日企硅片涨价带动国内硅片回暖,MLCC涨价、mSAP工艺拉动相关材料需求。

国产半导体设备龙头一览

产业链来看,半导体设备属于芯片产业链的基石,价值量与技术壁垒、龙头效应均较强。

深圳市半导体与集成电路产业联盟统计发现,在2025财年的竞争格局中,中国半导体设备板块已形成明显的梯队化分布。依据市值、营收、研发投入及产品矩阵广度,可以对列表中的12家上市公司进行系统化梳理。

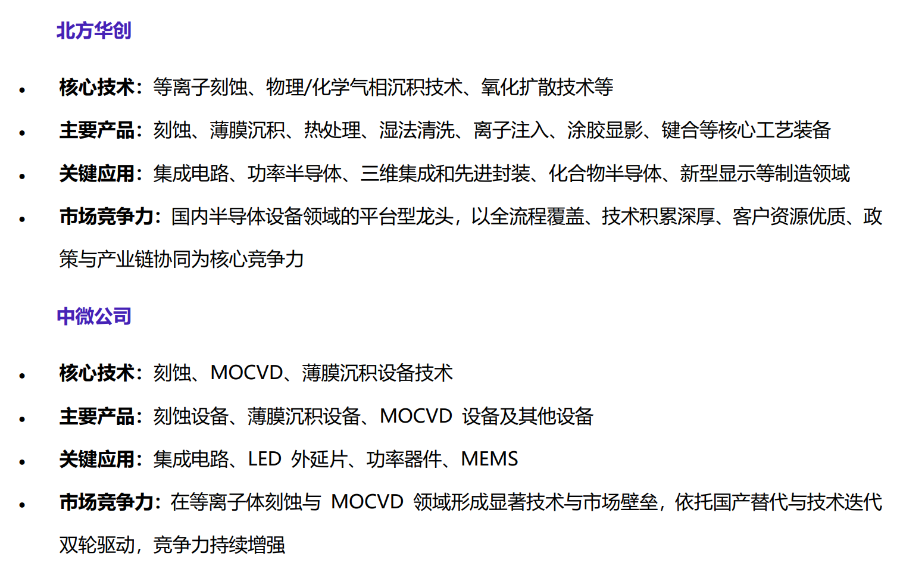

其中,处于第一梯队的是以北方华创和中微公司为代表的全平台或核心制程领军企业。

北方华创作为国内半导体设备的“超级平台”,其产品线覆盖了刻蚀、薄膜、清洗、热处理及质量控制等多个领域,2025年营收增长保持在30%左右,展现了极强的生态控制力。

中微公司则在等离子体刻蚀领域展现出国际竞争力,其CCP刻蚀设备已进入全球最先进的制程产线。

第二梯队包括在细分领域拥有垄断性优势的隐形冠军。

如拓荆科技在PECVD领域的统治力(2025年营收65.19亿元)、盛美上海在清洗设备领域的差异化竞争优势、华海清科在12英寸CMP设备上的国产唯一性,以及华峰测控在模拟/功率测试机领域极高的利润水平。

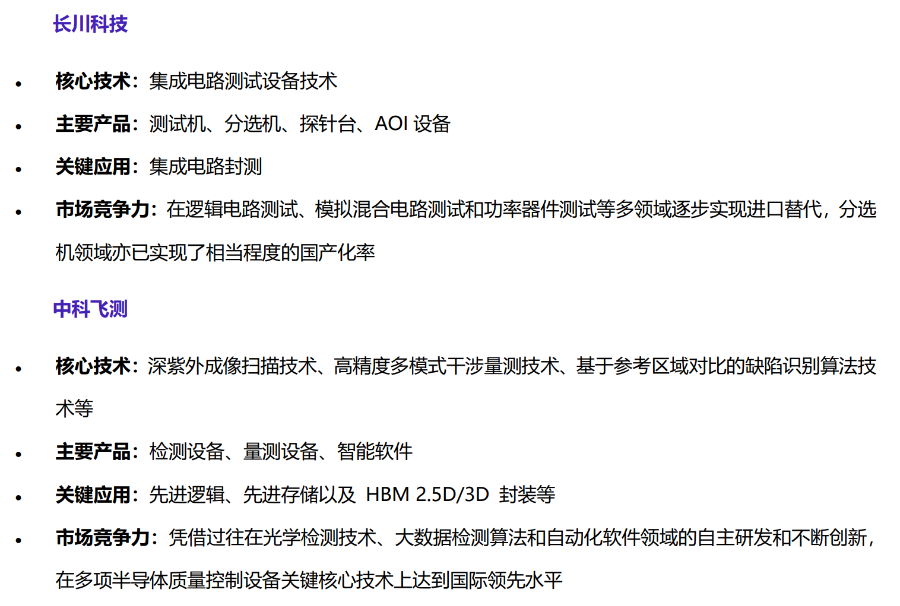

第三梯队则是专注于量测、高端零部件或后道封装的高成长企业。

中科飞测填补了光学量测环节的国产空白;微导纳米通过ALD技术在逻辑和存储领域的快速渗透,半导体业务占比在2025年突破30%;京仪装备在温控及排气处理等专用设备领域稳步放量。

该机构指出,根据SEMI及各调研机构的最新预测,2026年全年将是半导体设备行业的“大年”:全球300mm晶圆厂设备支出预计将增长18%至1330亿美元左右,首次突破历史高点。预计全年半导体总销售额将逼近1万亿美元大关,设备投资作为先行指标将持续保持高景气。

中国市场继续保持全球最大设备市场地位,重点将从“产能扩张”转向“核心零部件自研”与“先进制程突破”。美国与韩国市场随着多项法案补贴的资金到账,2026年下半年将迎来新一波先进逻辑与存储工厂的设备搬入高峰。

整体而言,2026年将是半导体设备从“修复性增长”转向“趋势性繁荣”的转折点。对于设备及零部件厂商而言,2nm制程支撑、HBM配套能力以及供应链本土化弹性将是决定全年胜负的三大核心要素。

鄢凡:半导体主线逻辑未改,短期回调趋于温和、宜借道相关ETF

展望后市与布局策略上,鄢凡认为,半导体板块近期高位波动,区分“趋势性回调”还是“阶段性见顶”关键参照产业基本面逻辑是否发生实质性变化。若国产化进程推进、相关政策落地、晶圆厂资本开支扩张等主线逻辑未出现明显变化,短期回调性质相对温和。

后续参与方面,建议避免在板块情绪明显亢奋阶段追涨,可考虑保留基础仓位、分批参与。对个股研究能力有限的投资者,可通过半导体相关ETF适度参与,以分散单一个股集中风险。

中证指数官网数据显示,半导体设备ETF招商(561980)跟踪中证半导体产业指数,覆盖中微公司、北方华创、拓荆科技等核心设备公司和南大光电、中船特气等材料龙头,以及寒武纪、海光信息、中芯国际芯片设计/制造龙头,前十大集中度75%,成份股中“长鑫存储”含量约53%,深度受益存储扩产大周期。

数据显示,截至6月5日,该指数2020年以来累计涨超390%、近一年涨超140%,均在科创芯片、半导体材料设备等同类指数中位居第一,呈现更高反弹锐度。