“徽酒一哥”的日子也不好过了。

2025年,古井贡不仅失守200亿营收规模,更陷入加速坠落的泥潭——主力产品“年份原浆”遭遇量价齐跌,大众类产品“以价换量”效果又不明显。

与此同时,省内劲敌迎驾贡率先反弹,还以更优的盈利能力步步紧逼;加之经销商信心持续低迷与全国化扩张的不力,更让古井贡面临“内外交困”的考验。

昔日徽酒龙头为何又会深陷如此的局面?

主力产品滞销

“当潮水退去时,才知道谁在裸泳”。

这句话放在当前白酒行业中再合适不过。在连续经历消费降级与禁酒令的冲击后,白酒行业似乎在2025年第四季度见了底。

据招商证券相关研报数据显示:2025年Q4 A股上市白酒公司的营收、归母净利润及现金回款分别创下-30%、-46%与-30%历史最大负增长。雪崩之际,一些区域龙头也被打回了“原形”。

这其中就包括“徽酒一哥”古井贡。年报与一季报显示,古井贡不仅未能守住200亿的年营收大盘,而且大有加速坠落之势。

具体数据为2025年全年古井贡实现营收188.3亿元,同比增速-20.13%;2026年Q1,其营收进一步下降18.59%至74.76亿元。

而省内劲敌迎驾贡,去年与今年Q1的营收增速则分别为-18.04%与8.91%,已迈入复苏通道。

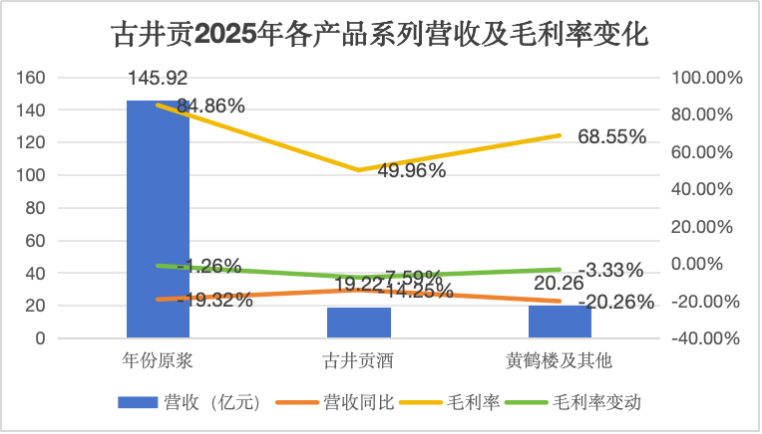

再从产品系列看,2025年包含“年份原浆”、“古井贡酒”与“黄鹤楼及其他”在内的古井贡全部产品,几乎全线“溃崩”。

其中,“年份原浆”与“黄鹤楼及其他”产品线的营收降幅均在20%左右。而定价最低的“古井贡酒”系列,在收入降幅近14%的同时,毛利率下滑幅度又是最高的,较上一年下滑7.6个百分点至50%。

这意味着,试图“以价换量”的“古井贡酒”系列酒未能奏效。

而跳出细节俯瞰全局,“年份原浆”才是对古井贡的最大“拖累项”。2025年,“年份原浆”系列收入下降净额34.94亿元,占古井贡整体收入下降净额的80%。

若考虑到“年份原浆”毛利率在84%以上,其也理所当然成了古井贡净利润的最大“拖累项。”

那么,“年份原浆”系列酒如何从古井贡的“支柱”变成“拖累项”呢?

答案是“外部需求疲软与内部主动控量”的叠加效应。

数据显示,2025年上半年,“年份原浆”系列酒收入还有1.6%的同比正增长。但到了2025年下半,该板块收入同比下滑约20%。

拐点出现在去年5月份,率先冲击的是“古20”、“古16”等次高端酒,紧接着是“古8”与“古5”等中端酒。

值得注意的是,随着需求的收紧,引发了价格倒挂同时,又倒逼古井贡实施“控价保量”的政策。

年报显示,2025年,年份原浆当年的毛利率仅下滑1.3个百分点。这意味着,古井贡尚能保住年份原浆的“价格锚点”。

但问题在于,2025年下半年的巨大业绩降幅又撕掉了古井贡过往的那层“无往不胜”的面纱。

迎驾贡酒紧逼

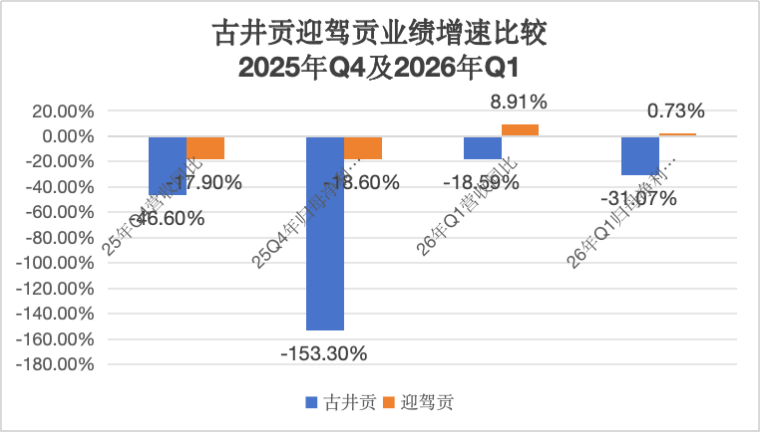

一个有意思的现象是,在定调全年业绩趋势的一季度中,“徽酒老二”迎驾贡已经率先迎来反弹,古井贡却仍在下行。

数据显示,2026年Q1,古井贡实现收入74.46亿元,同比增速-18.59%,实现归母净利润16.07亿元,同比增速-31.07%。核心业绩下滑幅度虽较2025年Q4有所收窄,但未能摆脱衰退。

反观省内劲敌迎驾贡,2026年Q1其收入为22.30亿元,同比增长8.91%,归母净利润8.35亿元,同比增长0.73%,已较2025年Q4大幅反弹,并开启了复苏通道。

值得一提的是,2026年Q1,迎驾贡在营收只占古井贡三成的基础上,归母净利润却超过后者一半。

这并非迎驾贡的产品卖的更贵,而是古井贡的期间费用率太高。

2026年Q1,古井贡的毛利率为77.85%,高出迎驾贡2.2个百分点。但同期22.26%的净利率,却大幅落后迎驾贡15个百分点。

事实上,古井贡净利率不及迎驾贡的核心原因就是,期间费用率高出迎驾贡17个百分点以上,其中,高出部分几乎全部来自销售费用,2026年Q1,二者的销售费用率分别为28.98%和11.13%。

如前文所述,2025年下半年,古井贡遭遇到了“内外交困”。为尽快摆脱困境,公司在第三季度开始加大了对经销商的返利支持,2025年Q3的营销费用率一度提升至39.1%,并延续至Q4(39.5%),进而侵蚀了公司的盈利能力。

那么,连续两季度加大经销商返利支持又取得了什么效果?

据招商证券研报披露,2025年Q3,古井贡两大次高端产品“古20”与“古16”的经销商库存在4个月左右。到2026年一季度末,上述两大次高端产品的经销商库存水平已回落至2个月左右。

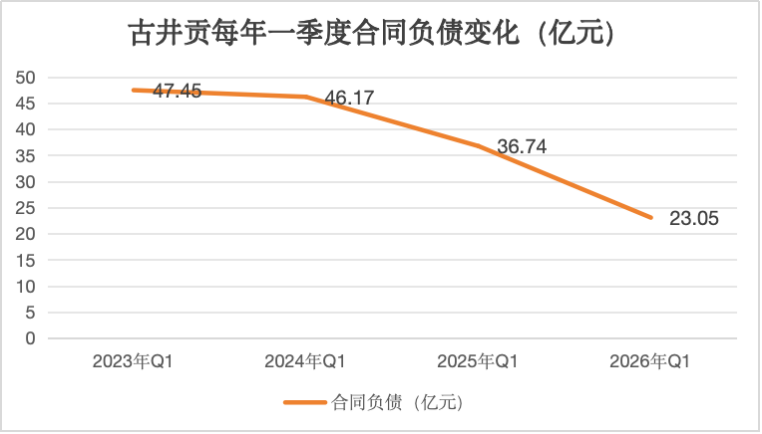

不过,从反映经销商拿货信心的“合同负债”看,古井贡距离真正的“复苏”还为时尚远。

数据显示,2025年及2026年Q1,古井贡的合同负债分别为15.2亿元、23.05亿元。尽管趋势上有所回暖,但与2025年Q1的36.74亿元,以及更早一些2023年Q1的47亿元相比,仍然差距较大。

这进一步佐证了当前古井贡经销商拿货信心的“低迷”。反观,迎驾贡同期的合同负债为5.32亿元,创下历史新高。

“一低一高”之间,迎驾贡的追赶步伐在加速。若未来古井贡不能有效控制销售费用率及提升经销商信心,迎驾贡将在净利润方面继续迫近古井贡。

全国化又不力

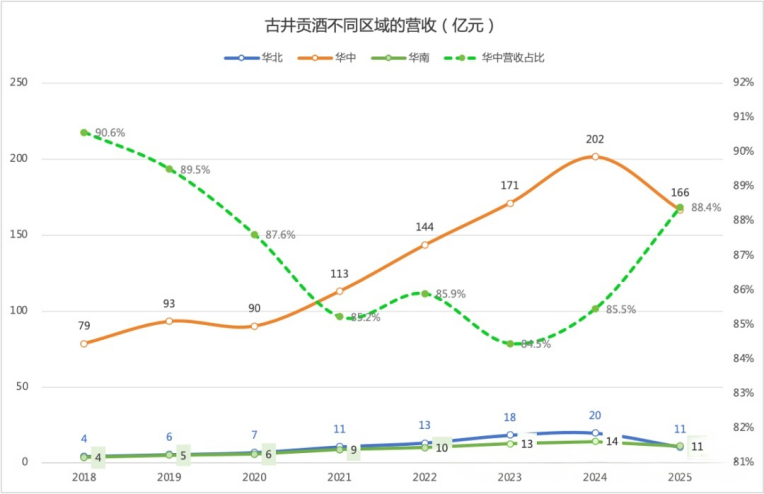

2025年,古井贡四大区域中(华中、华北、华南、国际),大本营华中的收入降幅最低(-17%),其余区域则均超过-20%,尤其是华北接近腰斩(-47%)。

如此一来,大本营华中(包括安徽、江苏、湖北等)地区的收入占比高达88.4%,较2024年的再提升约3个百分点。

类似于苏酒龙头洋河,在行业上升周期,古井贡也将“全国化”视为规模拓展的重要方向。但多年后,华中区域仍然接近九成的营收占比,也几乎宣告这场努力的失败。

疑问在于古井贡为何难以走出大本营?

在业内人士看来,核心原因无非这两个。其一,古井贡的品牌力不足以撬动全国市场;其二,古井贡的本地深耕模式难以复制到省外市场。

古井贡虽然手握“中国老八大名酒企业、四度蝉联全国白酒评比金奖”等多个稀缺标签,并率先打响“年份酒”的战役,但其品牌号召力仅限于安徽及周边地区,

这对于注重文化认同的白酒消费者而言,就是一个最大壁垒。

其次,古井贡能成为徽酒龙头,除了上述稀缺标签的加持之外,最重要的就是精细化的操盘方式。例如“盘中盘”模式,即通过控制核心的酒店、餐饮终端(小盘),来带动整个市场(大盘)的销售。

比如,在安徽市场,古井贡通过进场费、推荐费、买赠返利等形式,对一些头部宴席型酒店进行买断。使得消费者、推荐人、酒店均得到相应优惠,酒企也完成对其他竞品的有效拦截。

但是这一模式的实施基础是“人海战术”与“品牌基础”。省外市场,古井贡的品牌根基并不深,强硬依靠“人海战术”成本太高且效率堪忧。

在2025年下半年的白酒寒冬中,古井贡果断收缩省外战线,聚焦大本营市场,这才锁住了公司整体营收的下滑幅度。

值得一提的是,2025年Q4古井贡还对黄鹤楼进行了3.14亿元的商誉计提。自2016年收购以来,黄鹤楼几乎每年都是踩线完成业绩。

如今,古井贡又将这笔至今尚未收回成本的投资进行计提,多少有点“烂就烂到底”的意思。

不过,“集中洗澡”之后,投资者期待的是“深蹲后的起跳”。但从2026年Q1的表现看,古井贡的核心任务依然是“库存出清与守住大本营”。

这意味着,2026年古井贡很可能再次无暇顾及省外市场。