6月10日,据港交所官网,派想未来集团(下称“派想未来”)递交主板上市申请,工银国际、申万宏源香港为其联席保荐人。该公司三年累亏超7亿元,毛利率近乎“腰斩”,存在多组客户与供应商身份重叠的情况。

招股书介绍,派想未来是独立分布式云计算服务商。根据灼识谘询的资料,截至2025年12月31日,按计算节点数计,公司运营着中国最大的算力网络,按2025年收入计,公司是中国最大的独立边缘云计算服务商。按2025年日均token消耗量计,公司在中国独立AI云计算服务商中亦排名第一。

派想未来的产品及服务。来源:招股书

三年累亏超7亿元

AI业务大增毛利率“腰斩”

业绩方面,2023年至2025年(下称“报告期”),派想未来收入节节攀升,从3.58亿元增至7.70亿元,两年近乎翻倍。然而,其扭亏压力仍存,年内亏损分别为1.89亿元、2.94亿元、2.23亿元,三年累计亏损超7亿元。

派想未来解释称,公司的经营亏损主要由于可转换可赎回优先股的公允价值亏损、我们于研发的重大投资以及扩展服务网络。该等可转换可赎回优先股将于IPO完成后自动转换为普通股,且预计在IPO后不会再确认任何可转换可赎回优先股的公允价值亏损。

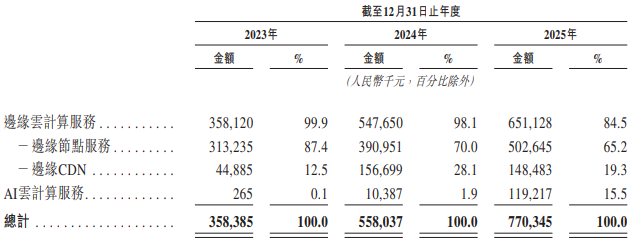

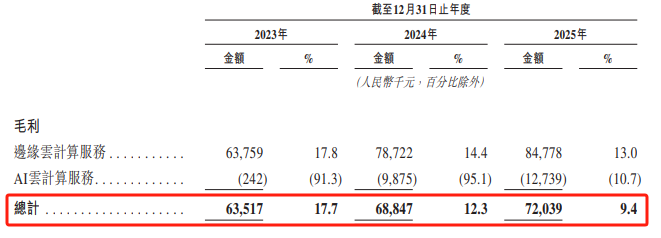

从收入结构来看,边缘云计算服务是绝对核心,报告期内收入占比从99.9%降至84.5%,但收入持续增长;其中,2025年,边缘节点服务占比65.2%仍为支柱,边缘CDN占比19.3%有所萎缩。AI云计算服务异军突起,从零起步占比达15.5%,成为第二增长曲线。

值得一提的是,随着公司收入结构从边缘计算向AI云计算加速切换,整体毛利率从17.7%持续下滑至9.4%,近乎“腰斩”。其中,边缘云计算服务毛利率从17.8%降至13.0%,而AI云计算服务虽营收占比跃升,却深陷亏损泥潭,毛利持续为负,AI的“烧钱”阵痛仍在持续。

派想未来坦言,中国的分布式云计算服务市场持续因创新而变化。此外,AI云计算服务行业仍处于相对早期阶段,存在不确定性。由于开发新技术昂贵且耗时,因此公司或会遇到困难,从而可能会推迟或阻碍新产品及服务的开发、引进或实施。

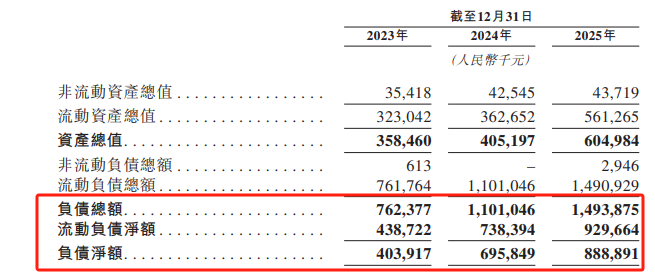

资产负债率247%

经营性现金流持续为负

连续亏损之下,派想未来流动负债总额持续攀升,从2023年7.62亿元增至2025年14.91亿元,近乎翻倍。负债净额从4.04亿元膨胀至8.89亿元,资产负债率近247%。

派想未来解释称,负债净额2023年至2024年增加2.92亿元,主要系当年全面亏损3.02亿元,部分被以权益结算的购股权安排1010万元抵销;2024年至2025年再增1.93亿元,同样因全面亏损2.06亿元,仅被购股权安排1310万元小幅抵销。

此外,公司经营性现金流连续三年为负且持续恶化,从2023年净流出3544万元扩大至2025年的1.36亿元。

2025年调整前亏损达2.23亿元,叠加可转换优先股公允价值亏损8830万元等大额非现金项目,经营造血能力严重不足。营运资金变动进一步加剧现金消耗,2025年,公司应收账款增加1800万元、应付账款减少1560万元。

派想未来预计,随着公司继续扩大业务及运营(特别是AI云计算服务),公司的销售成本及经营开支在可见未来将进一步增加。如果公司无法产生足够收入或有效管理成本及开支,未来可能会继续产生重大亏损及净亏损可能较过往年度有所增加。

五大客户贡献八成收入

存在与供应商重叠情况

招股书披露,派想未来大客户依赖度较高。报告期各期,公司来自最大客户的收入分别占同年收入的44.1%、35.2%及30.0%;来自五大客户的收入分别占同年收入的92.5%、89.5%及79.0%。

其中,公司来自客户A的收入分别占各期总收入的44.1%、35.2%及30%;来自客户B的收入分别占各期总收入的27.7%、32.6%及23.3%。

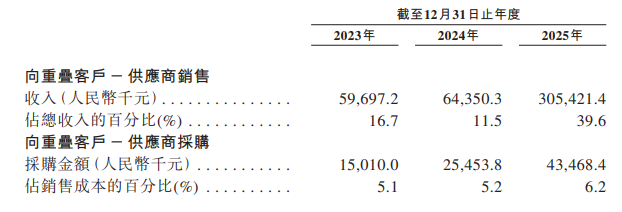

记者注意到,公司存在多组客户与供应商身份重叠的情况。客户A、客户C及客户D连续三年位列前五大客户,其中客户A和客户D于2025年同时成为供应商;供应商E和供应商H亦曾跻身前五大供应商,且供应商H连续三年兼具客户身份。上述重叠方主要涉及算力资源的采购与供应。

从交易规模看,向重叠客户与供应商的销售收入从2023年5970万元增至2025年3.05亿元,占营收比重由16.7%跃升至39.6%;同期采购金额从1501万元增至4347万元,占销售成本比重由5.1%微升至6.2%。重叠交易规模显著扩大,但采购占比相对平稳。

派想未来解释称,该模式源于算力行业特有的资源调配逻辑:重叠方在非高峰时段拥有闲置算力,公司向其采购补充资源;高峰时段对方算力吃紧,公司则反向供应算力资源予以支持。据灼识咨询资料,这种双向采供模式符合当前行业惯例。