5月以来,成长板块在AI算力、半导体、国产大模型等取得突破性进展的驱动下持续走强,价值风格的指数则出现补跌回调:截至2026年5月28日,沪深300本月微涨1.0%,科创50上涨12.5%,而国证价值100指数却下跌了3.6%。这让不少投资者开始焦虑:说好的防守呢?价值风格是不是“不灵了”?此时是否应该转投成长风格?

事实上,“逆风”环境往往更是检验策略逻辑是否过硬的试金石。随着市场波动加剧,我们可以通过这篇文章进一步探讨:为什么短期的跑输不足为惧?为什么在这个时候,我们反而可以更加关注“价值”这份核心资产?

一、客观环境:风格分化至历史高位,强产业趋势抱团

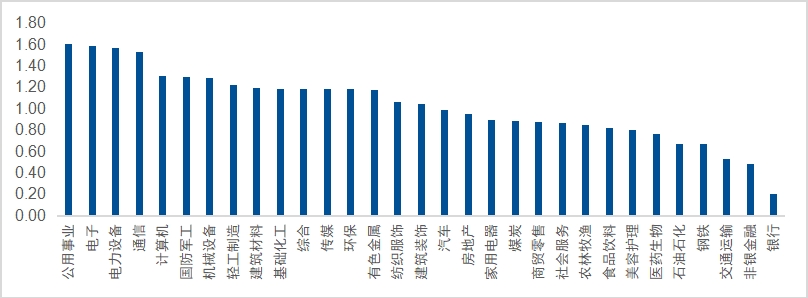

截至5月中旬,小盘成长与大盘价值的12个月滚动收益差值为55.8%,分化水平处于近十年极值区间。这在板块层面体现得更为直观:电子、通信、电力设备等板块近20日换手率处于高位,交易拥挤度明显抬升,与银行、食品饮料、石油石化等板块形成强烈对比。种种迹象均表明,市场资金持续向科技成长方向聚集,价值风格的“补跌”,并不是自身基本面出了问题,而是资金跷跷板效应的自然结果——当成长风格吸走了市场较多的流动性,价值端在短期内承受资金流出的压力。

图:当前A股成长价值的风格分化已处于历史较为极端的水平

数据来源:Wind,易方达测算,截至2026年5月18日

图:近20日各申万一级行业换手率/全A换手率

数据来源:Wind,截至2026年5月20日

然而,历史规律告诉我们,每当风格分化触及极端水平时,市场往往迎来均值回归的修复; 当板块交易拥挤度较高时,短期波动风险也面临放大的可能;加之地缘局势反复、油价高位震荡,全球对滞胀的担忧加剧:面对不确定性日益增加的市场,一味地进攻意味着风险也在持续积累,恰逢价值回调,当前或是关注估值处于低位的价值风格资产的较好时机。

二、关键在于:短期补跌≠长期逻辑失效

如果只看眼前几个交易日,价值风格可能显得“不够强”,但短期的情绪驱动与资金行为不改价值风格的中长期配置价值。价值风格赚的是“长钱”,而非短线爆发:与高度依赖“业绩爆发+估值溢价”双击的成长风格不同,价值投资者们常说“要以好价格买好公司”,其收益既来自“好公司”的长期稳健的盈利增长与股息回报,也来自“好价格”,即低估值标的估值修复。而如何通过标准化的指标筛选出这样一批具有“好价格”的“好公司”?国证价值100指数(980081)提供了一个便捷的解决方案。

国证价值100指数秉承深度价值的理念,从多个维度衡量企业创造的价值,采用“低市盈率+高股息率+高自由现金流率”三个低估值因子综合选股:低市盈率控制组合整体的估值水位;高自由现金流率筛选出真正能把账面利润变成可支配现金的公司,提升周期适应性,避免落入“估值陷阱”;高股息率提供可见的现金回报,增强组合在震荡中的持有韧性;最终实现了穿越周期的业绩表现:该指数自2013年以来年化收益达17.4%、风险收益比达0.79, 14年中仅2018年一年录得负收益;在长期收益优秀的同时,该指数防御属性也较为突出:近12个月股息率达5.1%,与中证红利相当。

图:国证价值100指数编制方案

数据来源:国证指数

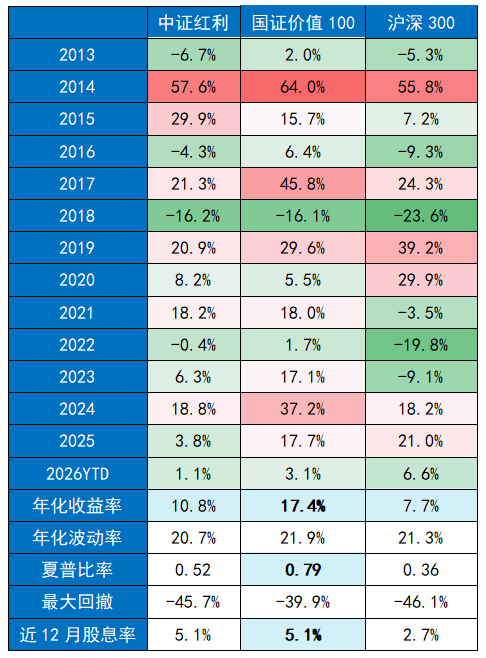

表:国证价值100指数分年度收益表现(对比沪深300)

注:数据来源:Wind,2013/1/1至2026/5/28,使用全收益指数,以上仅为国证价值100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

三、如何应对:哑铃策略,攻守兼备的配置利器

面对当前极致分化、不确定性较高的市场环境,“哑铃策略”或许可以成为一种较为科学、均衡的应对策略——通过同时布局低相关性、风险收益特征较为互补的两类资产:一端以价值提供稳健防守,一端以成长捕捉进攻弹性,用结构均衡对冲风格不确定性,提升组合长期持有体验。对于许多“追高成长怕回调,换仓价值怕踏空”的投资者来说,更是一种折中的方案。

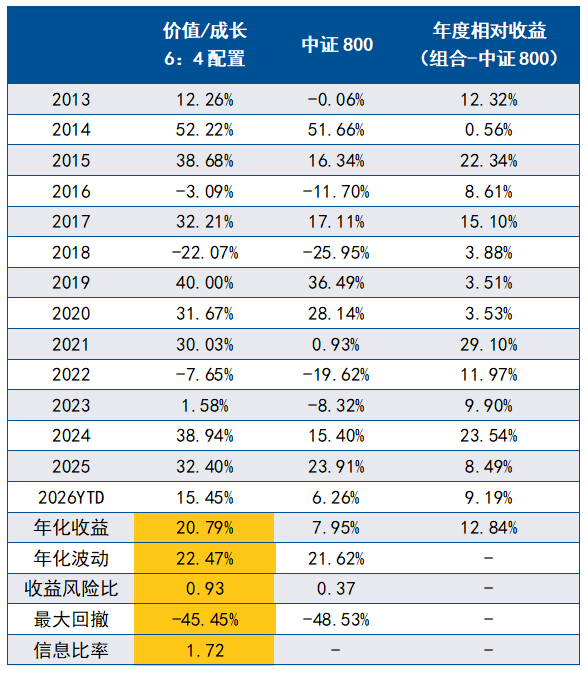

以“60%国证价值100指数+ 40%国证成长100指数”为例:从历史数据来看,6:4的价值成长哑铃组合在信息比率与相对回撤之间达到均衡:自2013年以来,在大幅跑赢中证800全收益指数12.84%的同时,相对中证800的最大回撤仅为-12.77%,信息比率高达1.72,分年度看年度相对收益组合每年均跑赢中证800指数,长期业绩表现较为亮眼。且组合风险收益比达0.93,高于单独配置国证价值100指数的0.81和国证成长100指数的0.76。

图:60/40风格组合与中证800指数业绩对比

数据来源:Wind,易方达测算,截至2026年4月30日,均采用全收益指数。以上仅为对国证价值100指数与国证成长100指数分别配置60%、40%的资产组合历史业绩的客观展示,不代表组合及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

当然,价值与成长的比例并非一成不变。风险偏好较低的投资者可以采用70/30(价值占七成),增强防御;风险偏好较高的投资者可以采用50/50,保留更多进攻弹性。但核心原则不变:两端都要配,不集中于单一方向。

总的来说,价值风格短期补跌是资金行为驱动的自然轮动,但长期来看,价值投资的核心优势从未改变——用规则的筛选机制锁定“便宜+有钱+愿意分红的公司”,穿越市场波动,赚取估值修复、盈利增长和分红回报的三重收益。对于想要一键布局A股优质价值资产、把握补跌后的低吸窗口的投资者而言,不妨关注价值ETF易方达(159263,联接基金A类:025497 / C类:025498)。作为市场上跟踪国证价值100指数规模领先的ETF,该产品持续获得资金青睐,今年5月迎来资金净流入约11.5亿元,最新规模突破50亿元(截至2026年5月31日);这也一定程度上说明:并非所有资金都对价值风格的短期调整感到悲观,反而有不少投资者视其为“逢低布局”的良机。