大家期盼已久的储蓄国债终于来了,只是太难抢了,可以说是秒光!

工行APP显示,6月10日8点31分,电子银行渠道5年期储蓄国债已经售罄,3年期也在8点32分售罄。

通常的经验是如果网上渠道额度售罄了,大家可以去银行网点问问是否还有剩余额度,大行如果没有了,也可以去中小银行问问。

不过,小圈注意到,这次储蓄国债新增了个人养老金渠道可以购买,所以大家实在抢不到的话,还可以把钱转进个人养老金账户去抢。要知道,这次发行的储蓄国债专门给个人养老金分配了专属额度,为当期国债初始机动代销额度的40%。

那么储蓄国债(电子式)值得抢吗?有何优势?

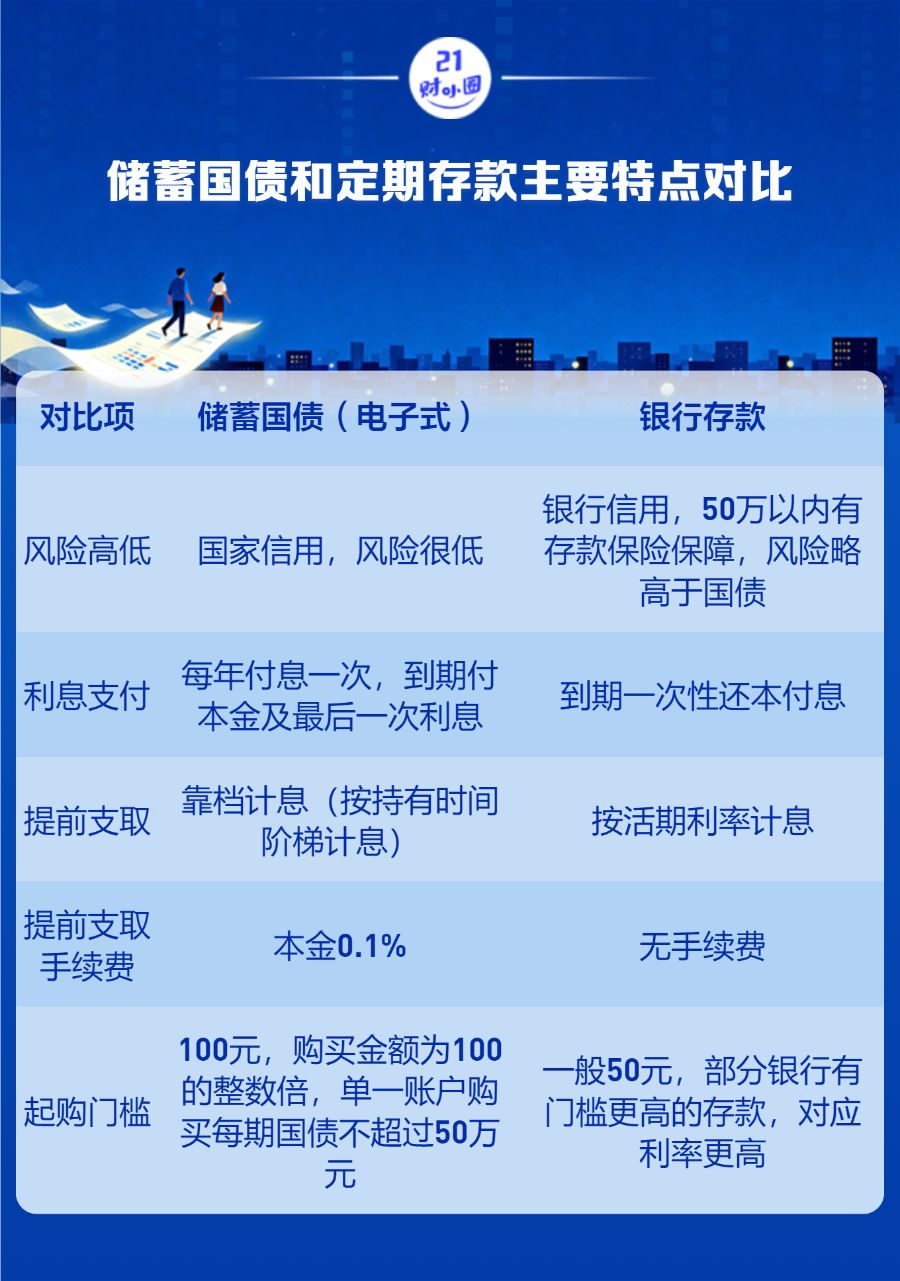

如果跟全国性银行定期存款对比的话,储蓄国债利率还是有一定优势的,假设购买一万元,比股份行3年期、5年期定期存款利息分别多33元、35元。如果是对比国有大行的挂牌利率,那要更多一些。

不过,很多银行都有门槛略高一点的存款或特色存款,可轻松超过储蓄国债利率,比如部分股份制银行门槛稍微高一点的3年期存款利率可达1.75%。一些中小银行存款利率就更高了。所以如果实在抢不到储蓄国债,也可考虑找一些利率高一些的定期存款。

储蓄国债除了安全性更高、每年付息的优势外,还可以提前支取,只不过提前支取要收1‰的手续费,还要稍微损失点利息,规则是不满6个月提前兑取不计付利息,满6个月不满24个月扣除180天利息,满24个月不满36个月扣除90天利息,满36个月不满60个月则扣除60天利息。持有时间越久扣的利息越少。

而定期存款为到期一次性付本金和利息,而且如果你提前支取的话,哪怕只提前一天也是按活期计息。相比而言储蓄国债更为人性化。

举个例子更清楚:买1万元3年期国债(利率1.63%)。假设持有满2年(24个月)后想取出,这时:

应计利息 = 10000 × 1.63% × 2 = 326元

扣除90天利息 = 10000 × 1.63% × (90/365) ≈ 40.2元

实际拿到利息 ≈ 326 - 40.2 = 285.8元

再扣手续费10000 × 1‰ = 10元

最终到手利息 ≈ 275.8元

这比直接按活期结算要好太多了!

需要注意的是,如果你通过个人养老金账户购买储蓄国债,资金一旦转进个人养老金账户就不容易取出来了,除非有什么特殊情况,否则得等退休才能取了。所以只能转一点你长期不用、为退休做打算的钱。