今日,半导体材料板块继续逆市飘红,尽显强势!科创新材料ETF汇添富(589180)逆市大涨超2%,盘中成交额已超2000万元!资金狂涌,昨日大举净流入超4000万元,规模一天暴涨124%,反映资金对科创新材料板块的高度关注!

科创新材料ETF汇添富(589180)标的指数权重股多数飘红:中船特气涨超8%,安集科技、南亚新材涨超6%,广钢气体涨超4%(成分股仅做展示,不作为个股推介)。

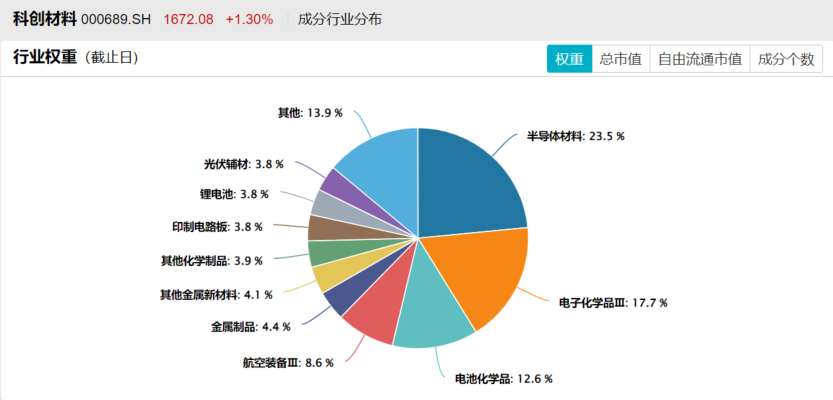

注:成分股仅做展示,不作为个股推介。

早盘电子特气概念延续强势,和远气体、昊华科技一字涨停,刷新历史高点,中船特气、杭氧股份、雅克科技、华谊集团涨幅靠前。消息面上,据买化塑研究院监测,截至目前,中国纯度为99.999%六氟化钨价格1670-1810元/kg,价格较去年同期(523元/kg)涨幅达232.7%。韩国SKSpecialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,将于2026年大幅上调六氟化钨价格,涨幅预计高达70%至90%。

华创证券强调,六氟化钨值得重视。

(1)需求端看,六氟化钨是3D NAND制造中钨填充工艺的关键前驱体,随着堆叠层数向300+层持续升级,单片晶圆对应的钨沉积需求显著提升,带动六氟化钨单耗持续增长。据韩国Foosung2025年业绩会披露,韩国已成为全球最大的WF6市场,新增一条内存半导体生产线即可带来约150-300吨的额外需求。同时,随着存储芯片集成度不断提升、晶圆尺寸扩大,六氟化钨用量亦呈持续增长趋势。据中船特气互动易答复,受下游存储芯片资本开支持续增长,以及AI驱动的HBM高带宽存储需求快速放量拉动,预计六氟化钨产品将在较长一段时间内维持旺盛需求。

(2)供给端看,根据报道,日本关东电化、中央硝子通知韩国三星等半导体客户,受中国出口限制影响,其库存只能持续到5月底到6月底,下半年供应量无法保障,建议寻求其他供应商,行业其它企业预计受益。(来源:华创证券20260531《持续重视六氟化钨及AI半导体材料产业链》)

【科创新材料板块三大催化!】

核心催化一:AI引领的技术革命,引爆下游对高端新材料的爆炸性需求。

AI已从概念叙事转向商业化落地和基础设施建设的军备竞赛,这直接催生了对上游高性能材料的刚性需求,成为新材料板块最强劲的增长引擎。AI产业链的快速扩张,尤其是在算力、存储和通信环节,正全面拉动相关材料的量价齐升。

1、半导体材料需求升级:AI芯片的迭代和产能扩张是核心驱动力。

(1)硅片:AI服务器对不间断电源的需求拉动了12英寸重掺硅片的需求,而硅光/CPO技术则驱动了SOI硅片需求的爆发。全球晶圆厂的大规模产能扩张将直接拉动上游材料采购。

(2)先进封装材料:AI发展推动芯片向3D堆叠演进,对CMP抛光材料、电子特气、光刻胶等核心材料的需求和技术要求显著提升,国产化率不足30%的领域存在广阔替代空间。

2、PCB上游材料进入超级周期:AI服务器和交换机对高层数、高频高速、低损耗的PCB基材需求激增,导致上游覆铜板(CCL)、电子布、铜箔等环节出现产能紧缺和涨价潮。高盛报告指出,预计4月份低端/高端CCL价格环比最高上涨30%/15%,且2026年下半年很可能再次提价。定价权已从CCL制造端向上游核心基材(如Q布、HVLP铜箔)迁移。

3、MLCC(片式多层陶瓷电容器)需求井喷:AI服务器的MLCC搭载量较普通服务器增加3倍以上,需求激增导致供应紧张。市场普遍认为MLCC行业已迈入“缺货潮+涨价潮+国产替代”三重逻辑共振的超级周期。TrendForce数据显示,2025年AI服务器出货量年成长率将达近28%,持续拉动高端MLCC需求。

核心催化二:国产替代进入深水区,供应链安全驱动加速兑现。

在大国博弈和技术限制的背景下,新材料作为制造业的“工业粮食”,其自主可控的战略地位空前重要。目前,国内高端新材料整体国产化率普遍低于30%,在光刻胶、高端碳纤维等品类,国产化率甚至不足10%。供应链安全焦虑加速了下游晶圆厂等制造企业导入国产材料方案的意愿与紧迫性。随着国内企业在技术上不断突破,叠加成本与服务优势,有望快速抢占市场份额。DeepSeek V4模型成功适配国产算力,验证了国产芯片通过优化满足实际应用需求的可能性,这进一步强化了整个国产算力及上游材料产业链的自主可控逻辑。

核心催化三:顶层政策持续加码,战略高度与产业扶持保驾护航。

新材料产业正处于政策密集催化的黄金窗口期,从国家顶层战略设计到具体的产业扶持政策,为行业发展提供了全方位的支持。2026年3月发布的《最新规划纲要》将新材料产业列为战略性新兴产业核心板块,并提升至前所未有的战略高度。这标志着新材料已从单一的产业配套角色,跃升为国家战略竞争的关键要素。

硬科技腾飞,新材料先行!“硬科技基石”科创新材料ETF汇添富(589180)与新质生产力和国产替代主线高度契合!标的指数更均衡布局电子化学品、半导体材料、电池化学品等细分领域龙头,业绩预期领先同类,估值性价比凸显!

注:申万三级行业分类,截至2026/5/31