6月10日,根据北交所审核项目动态,浙江亘古电缆股份有限公司(以下简称“亘古电缆”)IPO审核状态为“已受理”,保荐机构为平安证券股份有限公司。

这已是亘古电缆在近年来第二次向A股上市发起冲刺。早在2022年11月16日,亘古电缆曾向证监会递交了其上交所主板IPO的上市申请并获得受理,后于2023年3月平移至上交所受理,但公司在2024年6月17日主动撤回上市申报材料并终止了IPO的审核进程。

据招股书,亘古电缆是集研发、生产、销售于一体的专业化电线电缆制造企业,产品包含220kV及以下中高压电力电缆、低压电力电缆(含特种电缆),1000kV及以下特高压、超高压、高压裸导线及架空绝缘导线,以及电气装备用电线电缆三大类产品。

亘古电缆具备国家电网、南方电网及两网下属各省电力公司,中国中铁股份有限公司、中国铁建股份有限公司、中国石油天然气集团有限公司、中国电气装备集团等多家大型央企投标资质。

从股权结构看,亘古电缆呈现出典型的家族控制特征。招股书显示,公司控股股东、实际控制人为周法查,其直接持有公司37.13%的股份。通过与其长女配偶郑怀蜀签署《一致行动协议》,周法查合计控制公司37.39%的表决权。郑怀蜀同时担任公司董事、总经理,其长女周星鑫则担任副总经理、董事会秘书。周法查配偶之兄弟潘法松亦为股东。

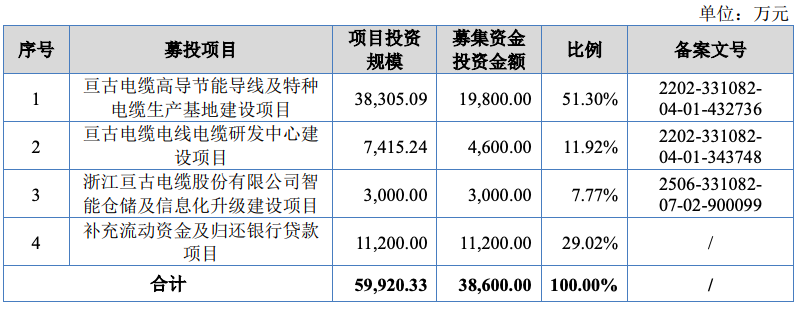

亘古电缆本次IPO拟募集资金约3.86亿元,扣除发行费用后,拟投资亘古电缆高导节能导线及特种电缆生产基地建设项目、亘古电缆电线电缆研发中心建设项目、浙江亘古电缆股份有限公司智能仓储及信息化升级建设项目、补充流动资金及归还银行贷款项目。

值得一提的是,亘古电缆拟将本次募资中的近三成资金(1.12亿元,占比29.02%)用于补充流动资金及还贷。这样大比例的补流需求,其测算依据和必要性或将需要公司给予合理解释。

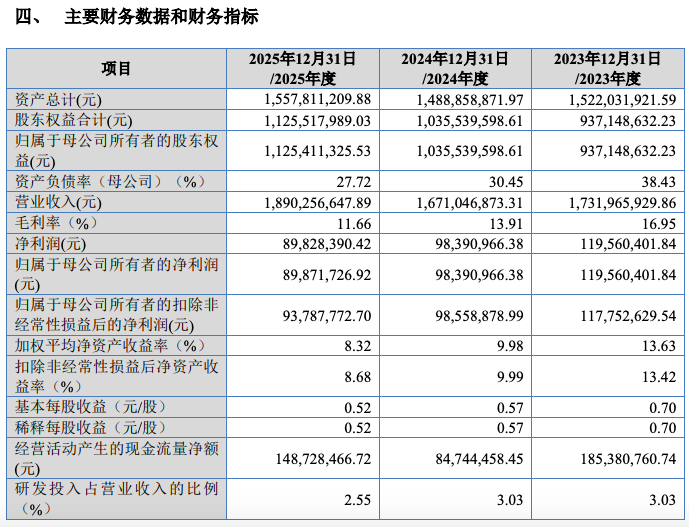

财务数据显示,2023年-2025年(下称报告期内),公司实现营业收入分别为17.32亿元、16.71亿元和18.90亿元;实现扣非后归母净利润分别为1.18亿元、9855.89万元和9378.78万元,呈现逐年下滑趋势。

读创财经注意到,公司在2025年收入创下新高,同比增长13.1%,但净利润反而较2023年高点下滑了超20%。利润与收入的增长出现背离,其根源在于毛利率的持续“失血”。

报告期内,公司综合毛利率分别为16.95%、13.91%和11.66%,呈现持续下滑的趋势。

报告期内,公司的研发投入分别为5252.86万元、5060.97万元和4825.89万元,占营业收入的比例分别为3.03%、3.03%和2.55%,保持着较高强度的研发投入。

值得注意的是,公司面临客户集中度较高的风险。报告期内,公司对前五名客户(按实际控制人合并口径计算)的营业收入分别为16.89亿元、16.05亿元和17.52亿元,占当期主营业务收入的比重分别为97.86%、96.48%和92.99%。公司的主要业务收入来源于第一大客户国家电网、第二大客户南方电网等客户。

此外,公司还面临应收账款回收的风险。2023年末、2024年末和2025 年末,公司应收账款账面价值分别为5.69亿元、 5.23亿元和5.14亿元,占各期末资产总额的比例分别为37.38%、35.16%和33.01%。

来源:读创财经