6月10日晚,天齐锂业(002466.SZ)发布公告称,6月9日收到控股子公司Talison Lithium Pty Ltd(以下简称“泰利森”)报告,其位于澳大利亚格林布什矿区的第三期化学级锂精矿工厂在检修期间发生局部火情。相关区域火情已被及时有效扑灭,所有现场人员均已安全撤离,无人员受伤报告;工厂个别设备受损,但主要设备和产线未受影响。

天齐锂业提示,本次事件“有可能导致泰利森第三期化学级锂精矿工厂爬产进度受到一定程度影响”,具体影响仍待进一步评估。

6月11日,天齐锂业相关人士向时代周报记者表示:“泰利森正在评估事件造成的损失、影响及修复所需工作。其余信息以公告为准。”

值得关注的是,天齐锂业此次发生火情的项目刚刚完成建设并进入产能爬坡阶段,被视为格林布什未来产量增长的重要来源。在当前锂价波动的背景下,该事件迅速引发行业关注。

消息发布后,市场迅速作出反应。截至6月11日午盘收盘,碳酸锂期货主力合约盘中涨幅一度超过3%。

延期五年后投产,刚进入爬坡阶段

公开资料显示,泰利森运营着澳大利亚格林布什锂辉石矿。

股权结构方面,天齐锂业与IGO Limited合资成立的TLEA(Tianqi Lithium Energy Australia)持有泰利森51%的股权,全球锂业巨头雅保(Albemarle)持有其余49%股权。其中,天齐锂业持有TLEA 51%股权,IGO持有49%。

根据伍德麦肯兹2025年第四季度数据,格林布什是2025年全球产量最大的硬岩锂矿项目,产量约占全球所有锂资源项目总产量的9.3%。

此次发生火情的泰利森第三期化学级锂精矿扩产项目,也称CGP3项目,是格林布什近年来最重要的扩产项目之一。

事实上,该项目建设过程颇为曲折。根据天齐锂业年报,CGP3原计划于2020年第四季度竣工并开始试生产,但受市场环境等因素影响,项目建设进度进行调整。2020年底,相关股东决定将项目试运行时间推迟至2025年。

直到2025年12月18日,泰利森第三期化学级锂精矿扩产项目已经建设完成并正式投料试车。今年1月30日,项目成功生产出首批符合标准的化学级锂精矿产品,随后进入产能爬坡阶段,并计划于2026年内完成达产目标。

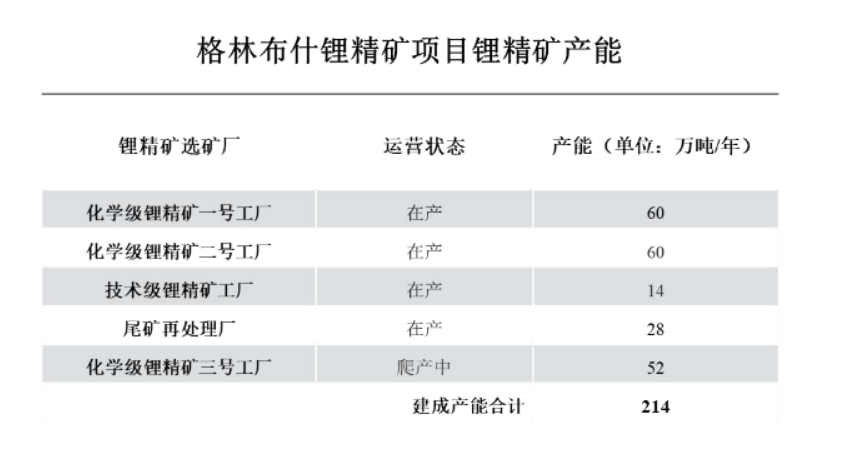

据天齐锂业2025年年报,截至目前,格林布什已拥有五座锂精矿选矿厂,锂精矿总建成产能约214万吨/年。其中,CGP3设计产能约52万吨/年,占整体产能的近四分之一。

图片来源:天齐锂业2025年报

按2025年泰利森135万吨锂精矿产量计算,CGP3达产后新增产能相当于现有产量的约四成。

不过,多位业内人士认为,目前来看,此次事故对全球锂资源供应的实际影响或许没有市场想象中那么大。

6月11日,一位不愿具名的锂业分析师向时代周报记者表示:“IGO并没有进一步下修格林布什的产量指引,我认为对于爬坡进度的影响是存在的,但CGP3在今年一季度的产量本身并不大,因此实际产量上的影响未必会特别明显。”

从天齐锂业公告披露的信息来看,事故发生于检修期间,且主要设备及生产线未受到影响,也意味着项目面临长期停产的概率较低。

根据天齐锂业2025年年报,2025年泰利森共生产锂精矿135万吨,其中化学级锂精矿130万吨、技术级锂精矿5万吨,各项生产经营总体保持稳定。

业内人士认为,后续需要重点关注事故调查结果以及设备修复进展。

锂价反弹背后,供给端再现新变量

此次火情发生的时间点,也颇为微妙。

过去一个多月,锂价经历了一轮明显波动。五月中旬,碳酸锂期货主力合约价格一度逼近20万元/吨关口,此后大幅回落。

截至6月10日,我的钢铁网数据显示,电池级碳酸锂早盘现货价格16.51万元/吨,较上日环比上涨600元/吨,晚盘市场价格16.57万元/吨,较上日环比上涨1300元/吨。

上述锂业分析师表示,锂价近期冲高回落,主要有“一表一里”两个原因。

表层原因在于库存压力。4月以来,广期所碳酸锂仓单由约1.1万手快速增加至5.6万手,引发市场对于隐性库存高于预期的担忧。同时,显性库存去化速度不及预期,也持续压制市场情绪。

更深层的原因,则是市场担忧高锂价对终端需求形成负反馈。“由于储能的to B特性,市场对于储能的价格传导信心不足。IRR算法下,储能经济性对于锂价始终存在天花板一般的压制。这一因素在股票上反应更提前一些,所以锂价在冲20万时,锂矿指数已经先行回落。”上述分析师表示。

不过,随着市场情绪逐步消化库存因素,越来越多机构开始重新关注供给端的不确定性。

上述分析师认为,今年三季度锂资源供给低于预期的风险仍在累积。包括枧下窝项目年内复产预期下降、江西部分锂云母项目开发进展存在不确定性,以及部分非洲锂矿项目受资源政策和当地局势变化影响,新增供给释放节奏不及预期等。

与此同时,需求端表现也好于此前市场预期。中信期货6月11日研报指出,5月国内新能源汽车批发销量明显增长,零售端同步修复;储能出货量亦超预期,预计6月至7月排产仍将环比增长。整体来看,当前碳酸锂市场呈现“供需双强”格局。

在此背景下,格林布什CGP3火情事件进一步强化了市场对于供给端扰动的关注。对于天齐锂业而言,此次火情究竟会对产能爬坡产生多大影响,仍有待后续调查结果和修复进展进一步披露。