当ChatGPT掀起全球AI浪潮三年后,人工智能产业正从"单点技术突破"迈向"全链条价值裂变"的新阶段。当前AI产业链已形成清晰的上、中、下游结构,但各环节的成熟度、商业逻辑与投资机遇迥异。

上游算力基建供不应求,中游Token经济爆发式增长,下游应用则在快速分化中孕育真成长。对于投资者而言,在产业链复杂分化背景下,如何精准把握确定性机会?横跨科创板与创业板的科创创业AI指数,正成为一键布局AI全产业链的核心工具。

上游:算力基建需求保持稳健增长

上游是AI应用的基石,核心涵盖算力、数据与网络安全,是当前产业链中业绩确定性最高的环节。

巴克莱最新研究预计,到2026年全球推理算力需求将占生成式AI总算力需求的70%以上,推理算力规模或将达到训练算力的4.5倍。

从国内看,据弗若斯特沙利文数据,中国总算力规模已从2020年的136.2 EFLOPs跃升至2024年的617.0 EFLOPs,四年间复合年增长率(CAGR)高达46%。其中,智能算力扩张尤为迅猛,2020至2024年CAGR达到65%,成为拉动整体算力增长的核心引擎。

该机构预测,至2029年智能算力将占据中国算力总规模的88%以上。与此同时,源自办公协同、数据管理等传统IT场景的通用算力需求仍保持稳健增长,形成“智能算力爆发牵引、通用算力稳步托底”的结构性格局。

表:2029年智能算力将占中国算力总规模的88%以上(单位:EFLOPs)

年份中国通用算力规模(EFLOPs)中国智能算力规模(EFLOPs)202077.0059.20202195.80105.502022120.00178.502023149.00301.002024178.93438.072025E215.55681.462026E257.771025.992027E305.511504.072028E361.702151.992029E406.983035.91

数据来源:弗若斯特沙利文数据区间:2020-2029 注:2025年后为预测

中游:Token经济与模型层,价值分配的核心枢纽

中游主要包括大模型服务(MaaS)、垂直领域模型及工具链,是AI产业链价值分配的核心与商业模式重构者。

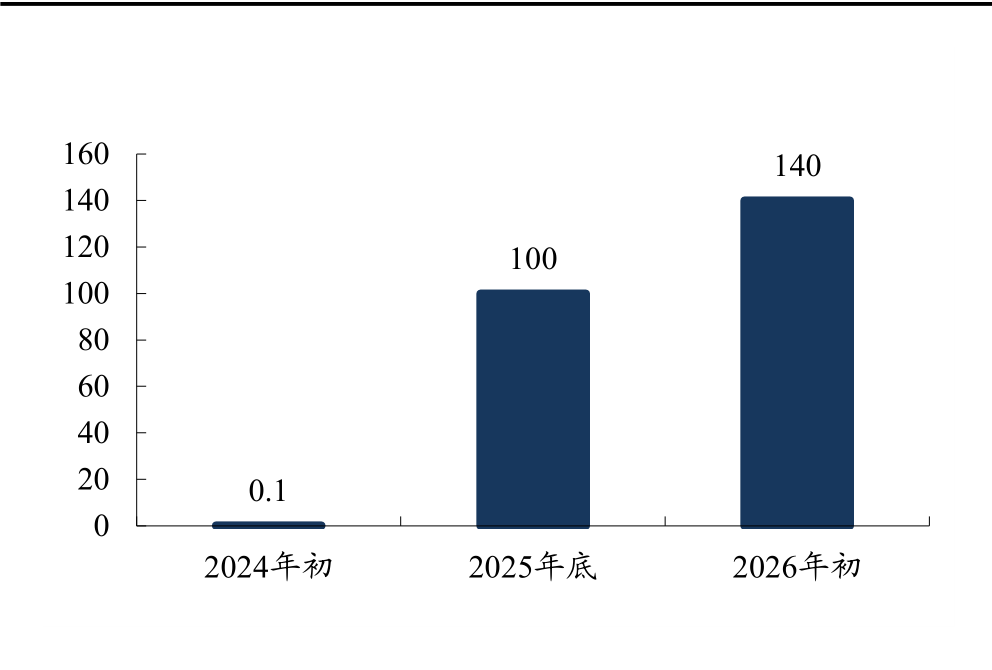

Token(词元)已不再是单纯的技术参数,而是演变为AI时代的核心生产要素与价值载体。据国家发改委披露,中国日均Token调用量呈现指数级爆发,从2024年初的约1000亿激增至2026年3月初的140万亿,两年增长超千倍。

OpenRouter最新周度数据看,中国大模型调用量在全球API生态中继续保持高活跃度。2026年4月27日至5月3日,全球AI大模型总调用量为23.9万亿Token,其中中国AI大模型周调用量升至7.942万亿Token,环比增长81.7%,时隔两周再次超过美国。

图:我国token消耗量迅速提升(单位:万亿词元)

数据来源:国家发改委数据区间:2024-2026

这一数据背后,是AI应用从"尝鲜"走向"日常"的质变。围绕Token的成熟商业模式正在形成:Token聚合平台通过整合多模型API降低调用成本,云厂商MaaS服务将算力、模型、工具链打包输出,垂直行业模型则在特定场景下实现高精度、低成本的Token消耗。Token经济的爆发,直接推动了中游平台企业的收入放量,使其成为连接上游算力与下游应用的"收费站"。

下游:应用层,在分化中筛选真成长

在数据密集、工作流复杂的垂直领域,AI已展现出清晰的商业验证信号。金融风控、保险核保、企业数据集成和跨境营销等场景中,AI Agent凭借其自主规划与工具调用能力,成为现阶段最可行的商业化应用模式。

另一方面,以AI短剧/漫剧为例,其通过大幅降低内容制作成本、缩短生产周期,实现了清晰的盈利模型,部分平台已实现正向现金流。AI视频生成工具因需求旺盛,已出现价格快速上涨的情况,反映出C端付费意愿正在从"免费试用"向"按需订阅"过渡。智能助手类应用则在提升研究、学习效率方面展现出强用户粘性,付费意愿正在培育中。

把握机遇:以科创创业AI指数锚定全产业链机遇

面对AI产业链上中下游迥异的投资逻辑与分化风险,普通投资者择股难度极大:上游需要跟踪全球半导体周期与算力供需,中游需要判断模型技术路线与商业变现能力,下游则需要甄别应用层的真伪需求。在此背景下,科创创业AI指数通过横跨科创板与创业板的独特设计,为投资者提供了一键布局AI全产业链的解决方案。

科创创业AI指数正是为此而设。该指数横跨科创板与创业板,一键打包50只AI产业链核心龙头,既涵盖了中际旭创、新易盛等光模块领域的全球领军者,也纳入了寒武纪、海光信息等AI芯片设计龙头,形成了"算力传输+算力核心"的双轮驱动格局。

随着"人工智能+"行动深入推进,AI正从技术概念转化为生产力工具,产业链各环节的价值兑现将同步加速。科创创业AI指数不仅避免了单一环节或单一公司的波动风险,更通过分散化配置享受全产业链共振的红利。

而从产品端亦能反映当前资金趋势,科创创业人工智能ETF景顺(159142)自5月初以来便开启了连续净申购模式。

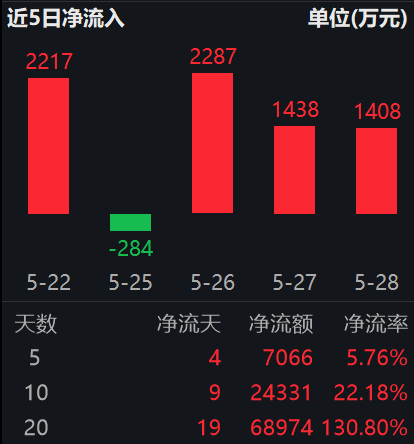

截至2026年5月28日,跟踪科创创业人工智能指数的代表产品科创创业人工智能ETF景顺(159142)近20个交易日中有19个交易日获得资金净申购,近20个交易日合计净流入近7亿元,最高单日净流入8916万元。杠杆资金亦同步布局,连续多日获融资净买入。这种持续性的资金涌入,反映出市场资金对AI产业链底层逻辑的高度认同,也侧面验证了产品作为场内配置工具的接受度。(数据来源:Wind 截至:2026.05.28)

数据来源:Wind 截至:2026.05.28

从规模增速看,该基金成立于2025年12月5日,起步规模3.52亿元。截至2026年5月19日,规模已达12.52亿元,份额从3.47亿份增至8.89亿份,今年以来份额增幅达156.08%,规模增幅达255.30%。这意味着在不到半年的时间内,该产品的体量实现了两倍以上的扩张,且增量主要来自场外资金的主动申购,而非净值上涨带来的被动增长。(数据来源:Wind 截至:2026.05.19)

紧密跟踪该指数的科创创业人工智能ETF景顺(159142),在产品设计层面充分放大了指数的弹性特征。作为实行20%涨跌停限制的ETF品种,其在二级市场交易中的价格波动区间同步放宽,为投资者提供了更充分的日内定价空间与趋势表达效率。

从近期市场表现观察,截至2026年5月13日,该ETF标的指数近一年、三年、五年涨幅均大幅领先于沪深300指数,整体表现强势。

指数/产品近一年近三年近五年近十年科创创业AI(价格指数)180.85%248.43%284.71%314.89%科创创业AI(全收益指数)181.72%251.54%290.47%322.17%沪深30028.29%26.93%0.11%62.55%

数据来源:Wind 截至:2026.05.13 上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险,投资需谨慎。(注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

此外,为满足不同交易习惯投资者的配置需求,景顺长城基金同步布局了场外联接基金,A类份额代码为027047,C类份额代码为027048。这一产品矩阵的设计,使得无法直接参与二级市场交易或偏好定投方式的投资者,同样能够便捷地配置该赛道。A类份额适合中长期持有策略,C类份额则为短期波段操作或定投场景提供了费率结构上的灵活性。

从资产配置的视角审视,科创创业人工智能ETF景顺及其联接基金,可作为权益组合中"科技成长"方向的核心卫星仓位。在当前宏观环境下,低波动红利资产与高弹性科技资产构成的"杠铃策略"仍具备配置参考价值。AI产业链作为高弹性一端,其产业周期的持续性已在资金面与基本面层面获得双重验证,而指数化工具的存在,降低了投资者参与这一高壁垒赛道的门槛。

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。(数据来源:Wind 截至:2025.12.31)

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。(数据来源:Wind 截至2025.12.31)

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。