2026年618前夕,洗护龙头企业蓝月亮(06993)发布了头部电商平台新一年增长计划。此时公司已连续两年录得亏损,业绩拐点未现。

2024年,蓝月亮交出了“上市首亏”的成绩单,全年亏损7.49亿港元。同年,公司向一位非家族高管授予了归属期达九年的价值逾亿港元的股份奖励;并将26.43亿港元IPO募资调拨至品牌推广。

尽管2025年亏损收窄至3.29亿港元,但股份奖励薪酬依旧高企,推广开支仍高达22.87亿港元,维持高分红约10亿港元。

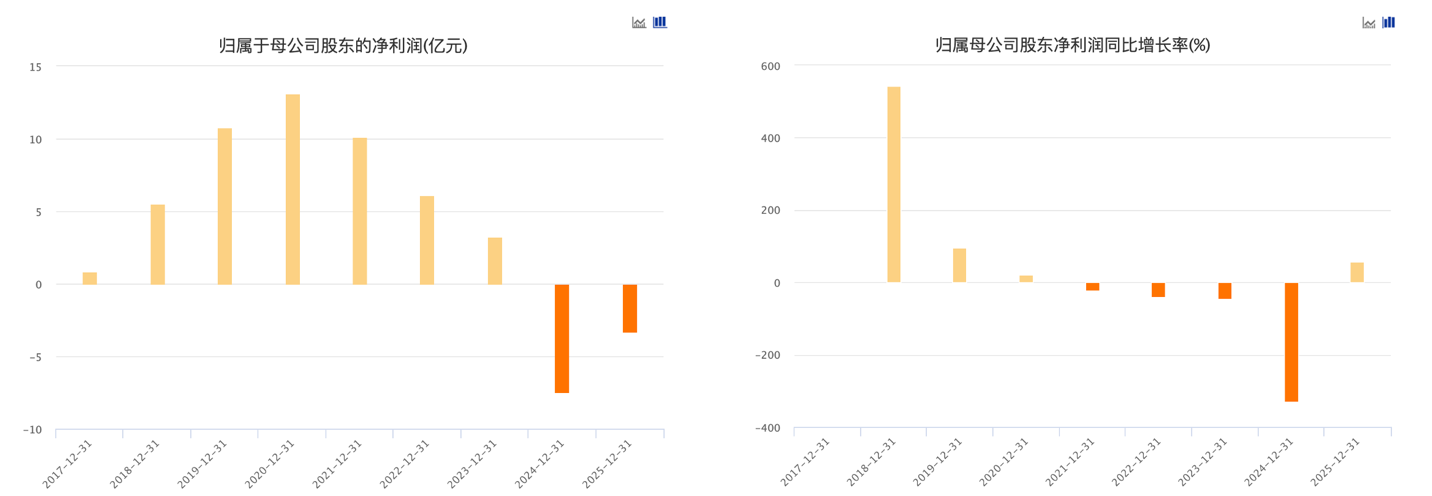

从13亿港元到-7亿港元的净利滑坡

2020年上市当年是蓝月亮业绩高点:净利润13.09亿港元,净利率18.7%,毛利率64.5%。

之后净利润一路下滑,同比跌幅逐年加大,到2024年全年归属净利润亏损7.49亿港元。

(来源:东方财富Choice)

转折始于2023年,当年收入和盈利双双下滑。收入从79.47亿港元降至73.24亿港元,同比下滑7.8%,净利润从6.11亿港元骤降至3.25亿港元。

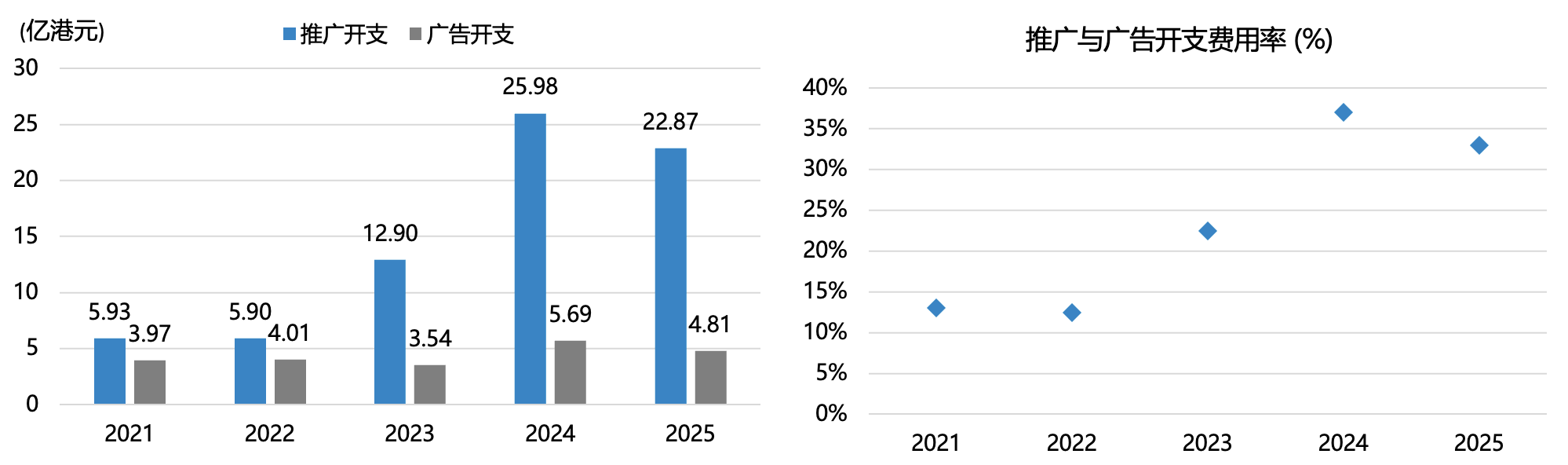

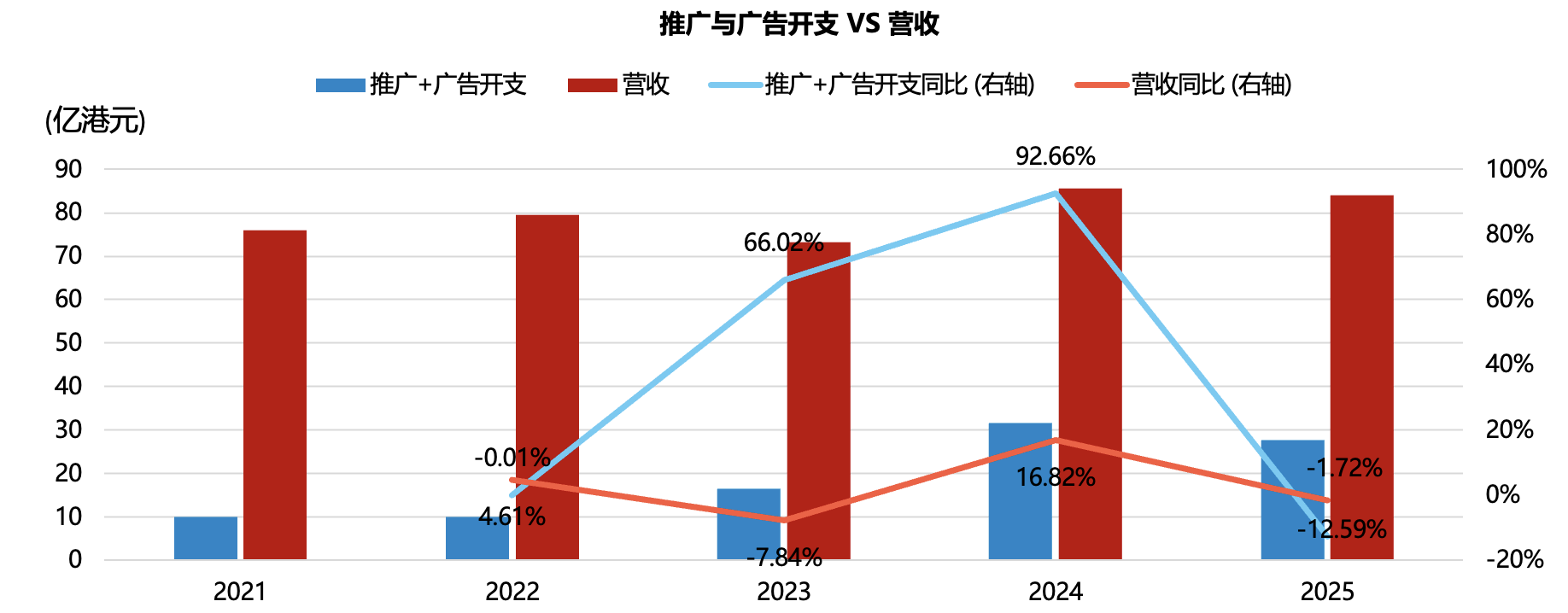

推广开支的变化更触目。2022年仅5.9亿港元,2023年暴增至12.9亿港元,增幅超过一倍。

但是大额投入没有带来营收增量,营销效率问题开始暴露。

2024年推广开支再翻倍至25.98亿港元,加上广告开支5.69亿港元,合计31.67亿港元,占收入的37%。全年公司首亏,归属净利润亏损7.49亿港元。

(来源:公司年报,财中社制图)

2025年亏损收窄56%至3.29亿港元,推广与广告开支仍达27.68亿港元,占收入近三分之一。

亏损年里的4800万港元薪酬

连续亏损之下,高管薪酬依然高企。

罗东,52岁,任首席供应官兼执行董事。年报显示,罗东在蓝月亮品牌产品的运营、采购及制造管理领域拥有29年从业经验。自2005年起,负责供应链管理,是公司非家族核心高管。

2025年,她的总薪酬约4800万港元,与集团其他高管拉开明显差距,远超CEO罗秋平的800万港元,居内部第一。

拆解薪酬结构,罗东薪酬远高于其他高管,核心在股权部分。2025年,她的股份薪酬达3662万港元,占总薪酬的76%;其基本薪金及津贴735万港元,与罗秋平相当。

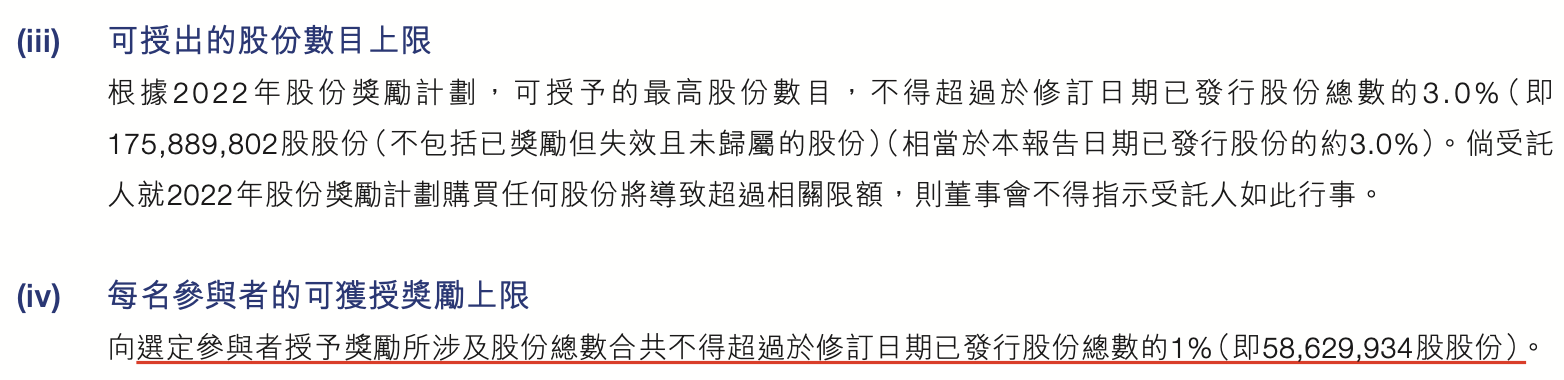

这份高额股份薪酬要追溯至2022年。当年3月29日,蓝月亮董事会批准“2022年股份奖励计划”,专门面向执行董事及附属公司董事(不同于面向全体员工的2021年计划)。计划可授予最高股份上限为已发行股份的3%(经2024年修订后为1.76亿股),单人上限1%(约5863万股)。

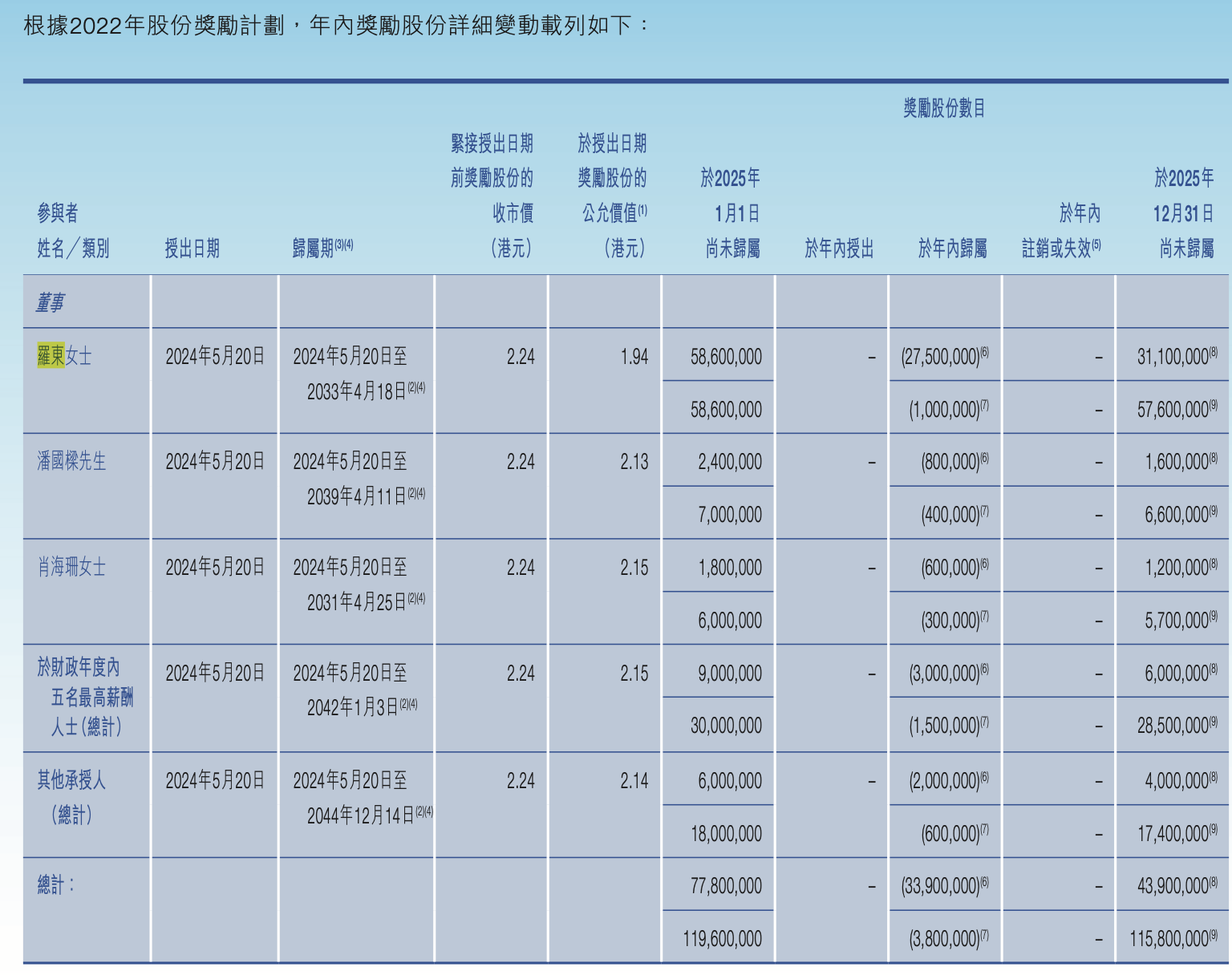

2024年5月20日,公司向罗东授予5860万股股份奖励,顶着单人额度上限,归属期长达9年(分10期至2033年4月)。

年报数据显示,2024年罗东名下的股份薪酬开支2884万港元,2025年增至3662万港元。9年归属期的安排意味着这笔开支将持续确认至2033年。截至2025年,尚未兑付的股份奖励剩余3110万股。

从公司治理角度,对核心高管给予顶格股权激励,本意是长期绑定人才。但在连续亏损的背景下,如此高额激励分配如何服众?《财中社》注意到,脚注写道“授予乃是根据对各选定参与者进行全面评估结果的业绩目标而作出”,考核表述相当模糊。

累计分红已超累计净利润

上市以来,蓝月亮分红已超过盈利。

年报数据显示,2020年上市以来,蓝月亮累计宣布派发股息约40亿港元,同期累计归母净利润不到22亿港元,累计分红是累计归母净利润近两倍。

2022年与2023 年,公司归母净利润分别为6.11亿港元、3.25亿港元,对应年度派息分别达到9.36亿港元、3.34亿港元,连续两年派息金额高于当期净利润。

进入亏损期后,派息并未收缩。2024年亏损7.49亿港元,派息5.53亿港元;2025年亏损3.29亿港元,派息更增至10亿港元。

而分红的大部分最终流入实控人家族。年报显示,截至2025年末,实控人潘东、罗秋平夫妇通过ZED Group持股73.78%。

一边大额分红流出,一边经营没有产生现金补充,公司现金储备持续承压。2025年末银行存款及现金约37.16亿港元,较2024年末的52.71亿港元减少29.5%,全年经营活动净流出3.52亿港元。

公司股价最高跌幅超过90%。截至6月10日,股价与最高点的跌幅也超过80%。

线上营销效率堪忧

亏损的重要原因之一是蓝月亮渠道转型战略。

2021年,蓝月亮的渠道结构为线上50%、线下分销商36%、大客户(KA商超)14%。到2025年,大客户渠道收入从10.74亿港元骤降至3.59亿港元,占比仅4.3%,线上渠道收入升至49.75亿港元,占比59.2%。

2024年3月,蓝月亮董事会做出一项重大决策,将26.43亿港元IPO未动用募资(占未动用总额的79%)从产能扩建调拨至品牌推广和渠道营销。

董事会在年报中给出的理由是“现有产能足以满足业务需要”,而“消费模式及消费需求不断变化”,需将资源转向渠道渗透。这26.43亿港元需在2028年12月31日前全部投放完毕,年均约6.6亿港元。

线上渠道投入并没有转化为经济效益,是业绩承压的症结所在。

一个数据对比揭示了问题的一面。《财中社》注意到2021年至2025年的四年间,推广与广告开支总和的年均复合增长率(CAGR)达29.3%,相关开销从9.9亿港元增至27.68亿港元。而对应同期营业收入从75.97亿港元增至84.09亿港元,年均复合增长仅为2.57%。

数据显示,公司营业收入增速大幅落后于推广与广告投入增速,营收增长仅为推广与广告开支增速的8.8%。大额营销投放无法转化为线上销售增量,投放产出效率持续走低,成为了企业连年亏损、利润承压的重要原因。

尽管公司2025年的推广与广告开支减少至27.68亿元,但公司年报表示将“持续投资于新产品推广及知识营销”,整体战略定力保持不变。

(来源:公司年报,财中社制图)

蓝月亮的基本面也有积极的一面,公司零借款、2025年末仍有37.16亿港元银行存款、洗衣液和洗手液连续多年市场占有率第一。

但不得不注意的是,现金较2024年末的52.71亿港元缩水近三成;公司亏损状态下仍维持高额分红。

公司如今全力布局线上渠道,费用压力难以缓解。26.43亿港元IPO募资调拨至品牌推广后,按规划需在2028年底前全部投放完毕,意味着2026–2028年每年仍有约6.6亿港元的刚性营销支出。2026年618前夕,公司发布与头部电商合作的增长计划。公司短期内推广营销开支仍将继续。