归母净利润近五年来首次出现年度负增长后,“炊具大王”苏泊尔抛出一纸高管减持公告,公司财务总监与董秘拟联手减持4.38万股。

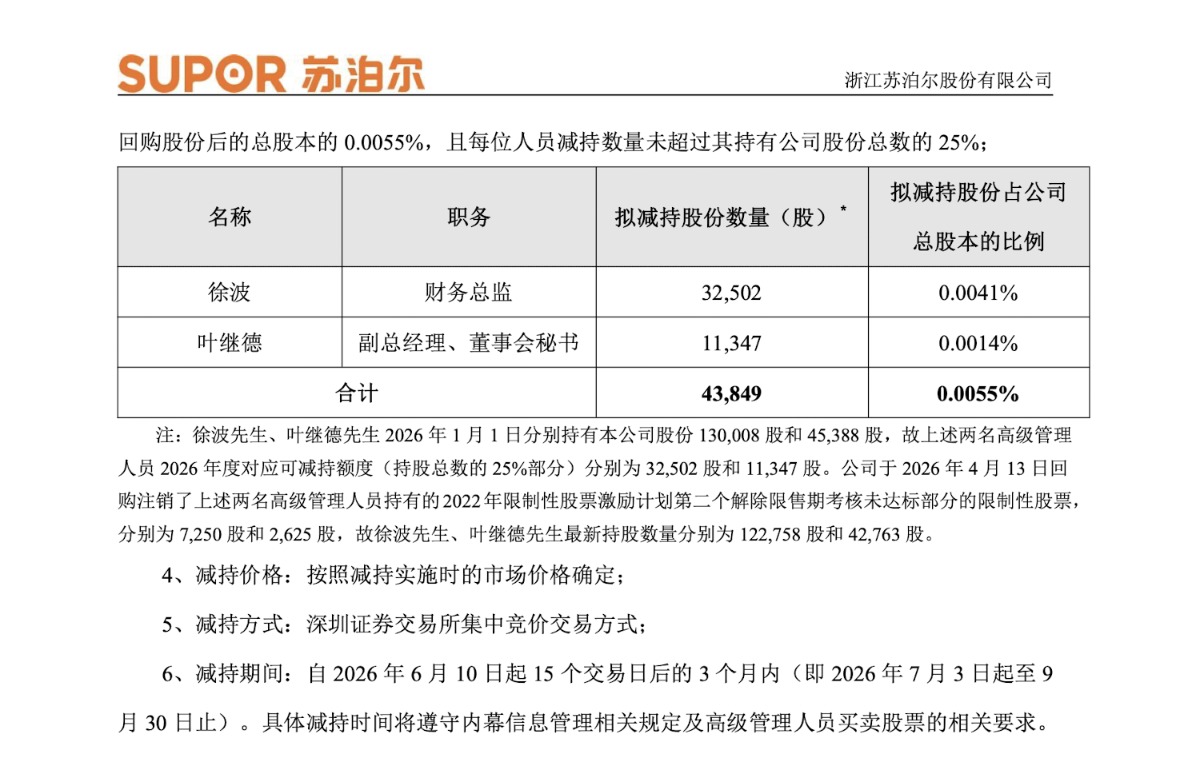

近日,苏泊尔公告称,公司高级管理人员徐波、叶继德拟自2026年6月10日起15个交易日后的3个月内,以二级市场集中竞价方式分别减持公司股份3.25万股、1.13万股,合计减持股份数量不超过4.38万股,不超过公司剔除回购专用证券账户上已回购股份后的总股本的0.0055%。

需要注意的是,本次减持的两位高管中,徐波为苏泊尔财务总监,叶继德为公司副总经理兼董事会秘书。本次两人减持的数量均达到年度可减持额度的上限,即未超过其持有公司股份总数的25%。

根据公告,两人减持原因均为自身资金使用需求。苏泊尔强调,本次减持股份计划符合《上市公司股东减持股份管理暂行办法》等法律法规的相关规定,且本次减持股份计划实施不会导致上市公司控制权发生变更,不会对公司治理结构、股权结构及持续经营产生重大影响。

不过,此次高管减持,发生在苏泊尔业绩承压的背景下。公司2025年年报显示,公司全年实现营业收入227.72亿元,同比微增1.54%;归属于上市公司股东的净利润为20.97亿元,同比下降6.58%。

复盘过往业绩,这是苏泊尔自2021年以来公司归母净利润首次出现年度负增长。同时,扣非净利润亦同比下滑7.28%至19.14亿元,盈利端明显承压。

作为小家电龙头,苏泊尔主要业务包括明火炊具及厨房用具、厨房小家电、厨卫电器、生活家居电器四大领域。

分产品来看,2025年苏泊尔的主要营收来自烹饪电器和炊具及用具业务,分别为87.11亿元、69.66亿元,分别同比微增0.54%、1.89%。两项合计贡献近七成营收。若叠加食物料理电器,“厨房场景”业务占比进一步攀升,2025年财报显示,上述三类产品合计占总营收超85%。

然而,这种长期依赖厨房炊具及电器、其他品类拓展迟迟未见起色的收入结构,叠加小家电行业持续“红海竞争”,成为苏泊尔近年来增长动能明显放缓的一大主因。

复盘过往业绩,苏泊尔上一次实现营收两位数增长还要追溯至2021年,当年营业收入同比增长16.07%至215.9亿元,但归母净利润同比增速为5.29%至19.44亿元,收入与利润增速存在明显差距。此后,2024年归母净利润同比增速已跌至2.97%,到2025年,这一放缓态势彻底转为实质性盈利能力下滑。

针对归母净利润下降,苏泊尔曾在2025年业绩快报中解释称,主要因出口业务的综合影响及货币资金整体收益利率走低。同时,其还提及费用方面,称“由于国内市场竞争加剧,为支持和实现内销营业规模的持续增长,公司投入了与销售增长相匹配的营销资源,导致本期销售费用同比小幅上升”。

财报显示,苏泊尔2025年的销售费用同比增长10.41%至24.09亿元,较上年同期增长2.27亿元,占营收比例超10%;与之形成鲜明对比的是,其研发仅同比微增1.33%至4.76亿元,占营收比例为2.09%,较上年同期仅微增0.06亿元。前者增量为后者的30多倍。

进入2026年,最新一季报显示,苏泊尔营收同比微增1.65%至58.82亿,归母净利润同比微增1.68%至5.05亿元,但当季其经营活动现金流大幅下滑37.48%至3.65亿元。

值得一提的是,在业绩承压的背景下,苏泊尔依然维持着超高分红的传统。数据显示,2022年至2024年,公司现金分红总额分别为24.39亿元、21.76亿元、22.39亿元,而同期归母净利润分别为20.68亿元、21.80亿元、22.44亿元,分红比例连续三年近100%。

最新2025年,苏泊尔拟向全体股东每10股派发现金红利26.30元(含税),不送红股,也不进行资本公积金转增股本。本次分红合计派现约20.96亿元,分红比例再度接近100%,几乎将全年净利润“清仓式”分尽。

年报显示,徐波期末持股数为13万股,叶继德期末持股数为4.53万股,以此计算,二人获得的分红分别为34.19万元、11.91万元。另外,根据2025年报,徐波去年年薪为775.7万元,叶继德为130.7万元。