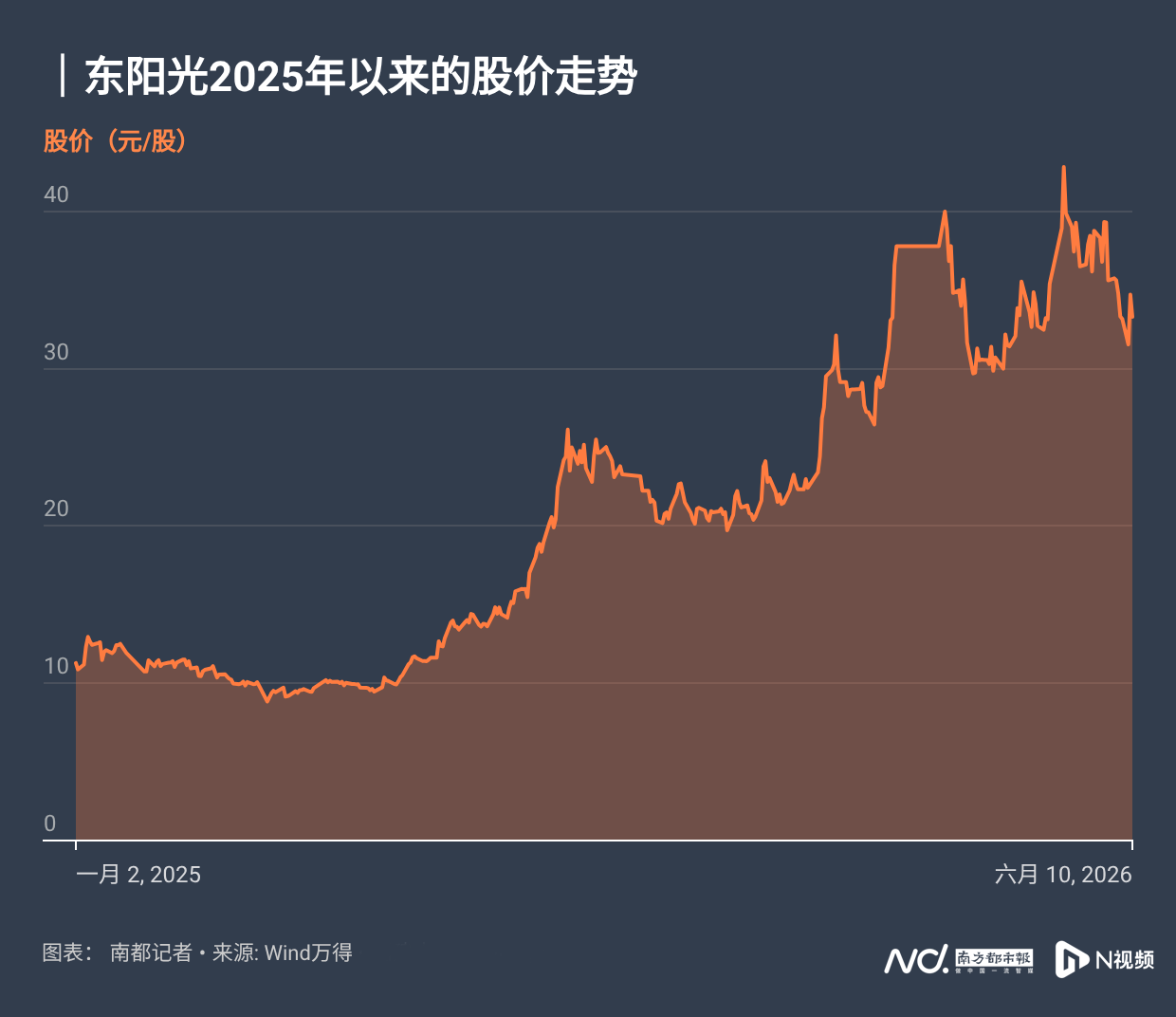

6月初,市值约千亿元的A股公司东阳光(600673.SH)披露,其控股子公司东莞东阳光云智算科技有限公司(下称“东阳光云智算”)揽获一笔算力服务采购大单,合同预计总金额为100亿元至120亿元。这距离东阳光上一次公告算力大单尚不到一个月,前一笔合同的预计总金额为160亿元至190亿元。

东阳光此前主营高端铝箔、电子元器件、化工新材料等产品,直到近两年才开始发力算力产业布局。2025年9月至今,东阳光先是参股头部数据中心运营商秦淮数据,后于2026年2月筹划对其全资控股。紧接着4月中旬,东阳光又注册成立东阳光云智算,并连续取得两笔百亿元级算力服务订单。豪赌算力业务背后,东阳光的业绩承压明显:2025年归母净利润同比下滑26.54%,2026年一季度更是“腰斩”,同比跌幅达57.10%。

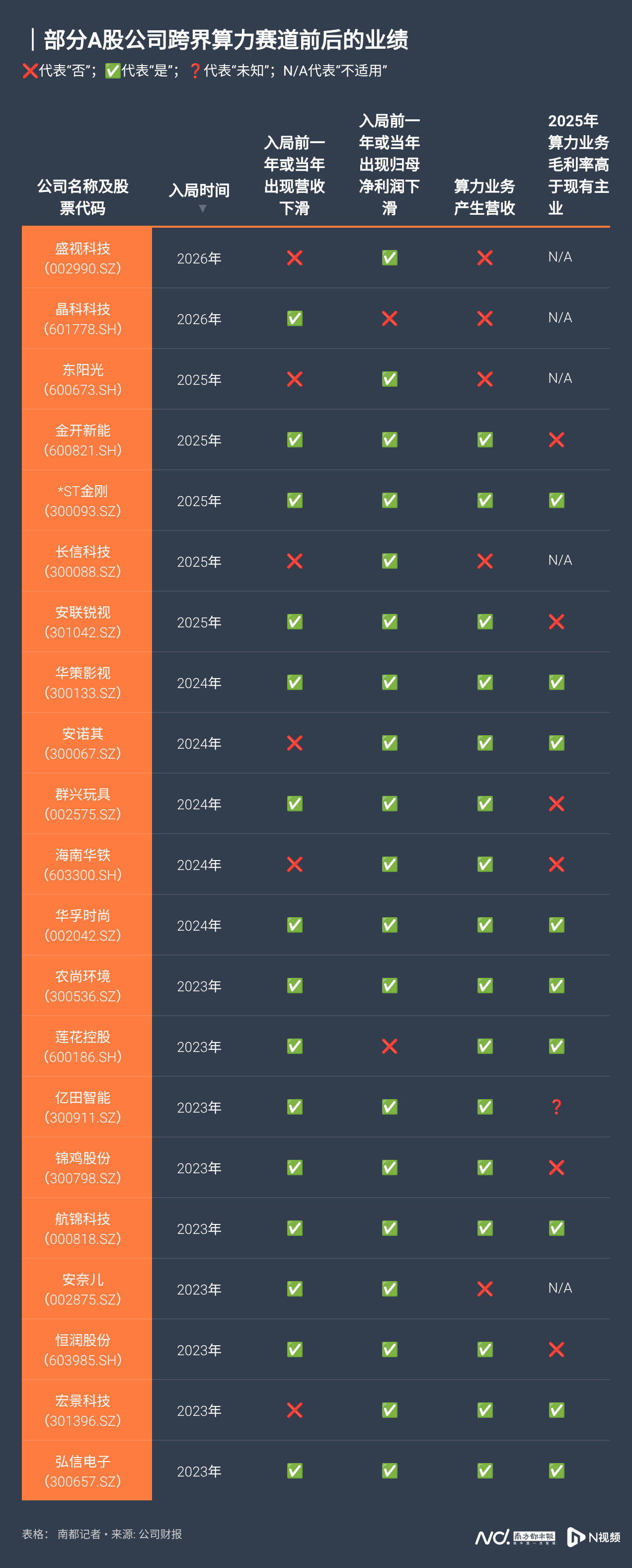

面对AI智算热度的持续高涨与公司业绩压力,越来越多上市企业跨界涌入。据南都记者不完全统计,从2023年至2026年6月,至少已有21家A股、5家H股上市公司进军算力产业。东阳光是当中市值最高的一家。跨界者画像多元,涵盖新能源、园林绿化、影视、染料、酒类销售、味精、厨电制造、纺织、地产等等,以传统产业方居多。算力产业被寄予了推动公司转型或开辟新增长曲线的厚望。

不过,转型并非轻而易举。记者梳理发现,跨界算力产业的阶段性结果大致分为四类:其一,2025年至2026年新入局的公司,多数尚未在财务报表中体现算力板块的收入;其二,2023年至2024年入局的公司,绝大多数产生了一定的算力服务营收,但营收占比普遍极低,提振业绩效果有限;其三,个别公司借助算力业务实现“脱胎换骨”,有的几乎淘汰掉原有主营业务;其四,部分公司的算力业务进展不及预期,甚至拖累了公司的业绩表现。

东阳光“氪金”独吞算力巨头

一手收购成熟实体,一手创建子公司,东阳光在算力赛道上双轨突进。

对于秦淮数据,东阳光的竞逐动作起初较为谨慎。2025年9月,东阳光宣布与控股股东深圳东阳光实业领投,联合其他投资人共同组成买方团,以现金方式收购秦淮数据100%股权。东阳光解释,选择参股,是为降低公司现金压力、保障上市公司现金流稳定。

在中国信通院《中国算力中心服务商分析报告(2024年)》的排名中,秦淮数据在总体规模、能力建设、财务状况等维度中排名全行业第二。秦淮数据曾在纳斯达克上市,2023年被私有化。私有化前的财务数据显示,字节跳动是秦淮数据的重要客户,从2020年至2022年贡献了八成以上的营收。

财务数据显示,秦淮数据2024年营收60.48亿元,净利润13.09亿元;2025年营收涨至63.82亿元,净利润16.55亿元。作为对比,东阳光2024年的营收121.99亿元,净利润3.75亿元;2025年营收149.35亿元,净利润2.91亿元。对东阳光而言,秦淮数据无疑是一块如同“印钞机”般的优质资产。

东阳光表示,这项交易有利于公司把握数字经济发展浪潮,通过切入数据中心核心赛道,拓展公司业务边界,培育长期可持续的新增长曲线。

2026年1月中旬,东阳光完成34.50亿元的投入,取得对“东数一号”30%的股权,从而间接持有秦淮数据相关公司的参股股权。短短一个月后,东阳光的胃口进一步撑大,筹划通过发行股份的方式,取得“东数一号”余下70%股权,最终实现对秦淮数据100%间接控股。公司表示,该交易完成后,预计上市公司的总资产、营业收入、净利润等财务指标将显著增长。

从参股转向完全控股,东阳光此前仅模糊地公开解释为“基于市场环境下的独立商业判断”。

收购尚未完成,2026年4月中旬,东阳光再度加码算力业务,注册控股子公司东阳光云智算。东阳光工作人员告诉南都记者,东阳光云智算的设立,旨在顺应算力产业快速增长的发展趋势、匹配持续攀升的市场算力需求,全面落地公司算力板块整体战略布局。“目前公司算力业务核心运营主体为控股子公司东阳光云智算,统筹落地算力租赁等主营业务。”

为何在算力业务上采取收购与自设子公司并行的策略?东阳光工作人员解释称:“秦淮数据与东阳光云智算形成上下游联动的产业架构,依托双方业务禀赋实现高效协同,进一步完善算力全产业链布局,持续夯实算力板块综合实力。”

5月5日和6月1日,东阳光相继披露东阳光云智算获得的两笔百亿元规模的算力服务大单。两笔框架性订单均为算力租赁业务:东阳光云智算负责采购并部署高性能算力服务器,据客户要求的技术指标,对设备进行测试、全面压测并上架,客户完成验收后由东阳光云智算提供全周期运维服务,并以租赁方式向客户交付算力资源,客户按月向东阳光云智算支付算力服务费。

东阳光工作人员表示,公司拥有成熟稳定的高性能算力服务器采购渠道与规模化备货能力,能够保障设备快速落地、高效交付。不过,其以涉及商业秘密为由,未透露预计采购的服务器是来自海外厂商还是国产算力。

外界猜测,东阳光云智算采购算力设备的供应链渠道,或指向东阳光的另一家子公司。2026年3月,东阳光与利通电子(603629.SH)成立合资公司——东莞东利智算数据服务有限公司(下称“东利智算”),分别持股63%和27%。工商信息显示,东利智算不仅和东阳光云智算共用一套管理团队,注册地址亦完全重合。

作为合资方的利通电子,在中国国内与东南亚地区开展AI算力租赁服务,与英伟达以及超聚变等GPU服务器制造商建立了战略合作关系。但由于美国商务部工业和安全局在5月31日发布芯片出口管制新规,禁止中国境内实体通过海外子公司“绕道”采购高端AI芯片,公司管理层在近期业绩会上遭投资者密集询问。利通电子高管表示,公司的供应链渠道完善,所有服务器始终通过合法合规的商业渠道采购,能够满足客户订单交付需求。

对于东利智算的业务类型及其扮演的角色,东阳光方面受访时未予正面回应。

上市企业业绩承压开挖新“金矿”

东阳光争当AI“卖铲人”背后,智能算力的市场风口持续劲吹。

市场调研机构IDC数据显示,2024年中国智算服务市场整体规模达到50亿美元,2025年增至79.5亿美元,2023-2028年五年年复合增长率达57.3%。

南都记者注意到,最早留意到智算商机并入局的上市公司,绝大多数主营业务为传统产业。2023年和2024年跨界算力领域的14家A股公司中,主营业务涵盖染料、厨电制造、调味品、园林绿化、纺织、工程设备租赁、酒类销售与物业管理、影视制作、童装、化工等,与算力几乎毫不相干。另外,在算力赛道上仅试水不到两个月就选择退出的恒林股份(603661.SH),从事的也是传统的家具业务。

但自2025年以来,跨界者的画像发生较大转变,光伏新能源企业、技术型公司成为主要的新玩家。据记者梳理,近两年至少有4家光伏企业瞄准算力赛道,它们看到了“算电协同”的机会,希望利用现有的绿电资源,为自己贴上绿色算力服务商的标签。2026年,“算电协同”还首次被写入全国两会政府工作报告。

各家公司给出的跨界理由大同小异,核心说辞落脚在加快公司转型升级、培育“第二增长曲线”。这背后,既是对算力产业前景的看好,也源于不少公司现有主营业务面临的业绩压力。

据记者统计,跨界算力的21家A股公司中,有15家在入局前一年或当年出现全年营收下滑,有19家在入局前一年或当年出现全年归母净利润下滑。

不少上市公司的转型压力,与所处行业的景气度及竞争激烈程度息息相关。

例如,在2024年3月通过收购一家算力公司切入算力租赁的染料企业安诺其(300067.SZ),从2020年至2025年连续6年出现归母净利润下滑。公司多次在年报中指出,染料市场需求不足、市场竞争加剧,染料产品价格整体下降,经营效益明显承压。

光伏行业则是近年来国内“内卷式”竞争的重灾区。2025年6月签订3.99亿元算力服务合同的*ST金刚(300093.SZ),曾在2024年年报中表示,光伏行业周期下行,光伏产业链各环节竞争加剧,产能激增,供需失衡导致全产业链价格暴跌,电池及组件产品售价及毛利率持续下行。

而房地产市场近年来的下行,也让配套产业的日子不太好过。亿田智能(300911.SZ)主营厨电制造,其市场需求来源于新建住宅装修,以及存量住房交易带来的二手房翻新。但房地产行业低迷,给厨电市场造成较大冲击。亿田智能在2025年年报中称,行业同时面临规模收缩与价格承压的双重挑战,从长周期看,厨卫市场未来仍将处于低谷盘整阶段。

农尚环境(300536.SZ)于2023年切入算力服务赛道,其所处的园林绿化产业亦与房地产景气度唇齿相依。2023年至2025年,该公司的归母净利润持续亏损,且亏损还在进一步扩大。农尚环境指出,土木建筑业整体面临需求疲软、项目回款困难等问题,这一影响已直接传导至园林绿化行业,导致园林绿化工程订单量出现下滑。

算力市场则是一幅反差强烈的欣欣向荣景象,被跨界布局的上市公司寄予了雪中送炭或锦上添花的期待。这些公司选择的算力业务模式,大多聚焦于算力租赁,还有部分公司开展算力硬件转售,也就是自行采购高端AI服务器等,再转卖给下游的政企、科研机构等客户。

21家A股跨界公司中,已有16家将算力服务收入计入财务报表。其中,进度较快的是农尚环境、宏景科技 (301396.SZ)、恒润股份(603985.SH)、航锦科技(000818.SZ)、弘信电子(300657.SZ)五家,2025年度算力业务的营收占比均已超过30%。其中,变化最剧烈的是农尚环境,2025年的算力营收占比攀升到99.71%,而2023年还是零营收,彻底实现业务转型,但未能遏制归母净利润持续下滑的走势。

若以毛利率作为衡量标准,对多数入局的上市公司而言,算力业务确实更赚钱。据记者统计,16家产生算力收入的A股跨界公司中,算力板块毛利率高于现有主业的公司有9家。另外,海南华铁(603300.SH)、锦鸡股份(300798.SZ)的2024年算力设备服务毛利率高于其他主业,但2025年出现回落。

算力这棵“摇钱树”真的好种吗?

算力市场的蓬勃生机,并没有惠及所有跨界新秀,一些上市企业甚至为这块新业务所困。

多家公司公开承认算力业务开展不及预期。一类是工程进度推进受阻,即使是算力服务已成为核心主业的农尚环境也未能幸免。该公司在1月中旬公告,控股子公司广州芯算晟阳科技有限公司(下称“芯算晟阳”)拟投资8369.63万元在广州建造一算力基础设施项目。然而,原预计的建设周期结束后,项目资金的筹措进度不及预期,芯算晟阳各股东方均未实缴出资,且股东之间就资金投入的具体方案尚未达成一致意见。

另一类是算力业务的业绩表现不尽如人意。“味精大王”莲花控股(600186.SH)披露,2025年度,公司服务器租赁业务收入占比较小,仅为3.53%,且持续处于亏损状态,净亏损为2857.86万元。该年度,公司还存在签订大额销售合同短期内未执行即终止的情况,终止合同金额约5.75亿元,占销售合同总金额的82.67%。“业务开展不及预期,未来发展存在不确定性。”莲花控股提醒。

对于此前从事酒类销售、物业管理及物业租赁的群兴玩具而言,算力租赁业务尽管在2025年贡献了11.34%的营收,但毛利率为-28.12%。毛利率为负的情况,在所有跨界算力的A股公司中较为罕见,其他公司的算力服务毛利率少则10%左右,多则超40%。

在算力服务模式中,从上游采购设备到向下游客户交付,还潜藏着无法履约的商业风险,导致多家上市公司踩坑,卷入漫长的维权官司,并产生坏账。

海南华铁遇到的是上游算力服务器卖家收钱不交货。海南华铁全资子公司向广东粤信通信服务有限公司(下称“广东粤信”)购买算力服务器,合同金额达12.51亿元。按照约定,广东粤信应在收到2.26亿元保证金后交付第一批货物,但经多次催告仍拒不履行。2026年2月,广东粤信被海南华铁全资子公司起诉。海南华铁已为这笔采购纠纷已计提坏账准备1714.47万元。

童装厂商安奈儿遭遇的则是下游客户收货不交钱。2023年12月,安奈儿全资子公司与河南广电传媒控股集团数字产业投资有限公司(下称“河南广电”)进行算力平台项目交易,约定河南广电向安奈儿全资子公司采购相关设备,总价款为9746.53万元。但当河南广电已签收全部设备并通过验收后,仅支付了十分之一的价款,经多次催款仍未支付剩余货款。2025年3月,安奈儿全资子公司就此向深圳国际仲裁院提起仲裁,并于2025年12月获仲裁胜诉。但能否收回货款仍存在不确定,安奈儿为此计提了1447.84万元的信用减值损失。

如今的狼狈局面,和安奈儿在2023年入局算力市场的美好愿景相去甚远。当年12月公告与河南广电的这笔算力采购合同时,安奈儿曾憧憬,这项合作将对公司开拓新业务,进入新领域,优化业务结构产生积极影响,“增强公司发展动力和盈利能力”。

算力设备的采购交易风险,也直观地反映在东阳光身上。东阳光云智算和客户达成的算力服务合约中约定,若东阳光云智算提供的算力服务不达标,客户有权单方解决合约,且无需承担违约责任。东阳光提醒,这将对公司财务状况及经营成果产生不利影响。东阳光工作人员向南都记者回应称,针对这些潜在风险,公司已建立全面尽职调查、分批投入、与客户保持高频对接等全流程闭环管控机制。

对于东阳光这样的跨界玩家,外界关注其如何补足自身在算力业务上的运营经验。

东阳光工作人员表示,过去一年多,公司通过与行业头部企业深度战略合作,来补齐算力运营全链条能力短板。其中,与青云科技合作,搭建统一算力管理平台,以攻克跨区域算力综合调度、资源高效管理难题,提升算力资源利用率;与华为深度协同,攻克大规模算力设备部署、调试及AI平台落地核心问题,强化大型算力集群运维能力。

东阳光工作人员还提到,待完成秦淮数据收购,将依托秦淮数据成熟的数据中心运营经验、完善的管理体系与行业资源,进一步补齐算力租赁、数据中心规模化运营的短板。