2026年6月,谷歌签了一张单子——300万颗AI芯片,交给英特尔来造。

消息传出当天,英特尔股价盘中一度飙升13%。

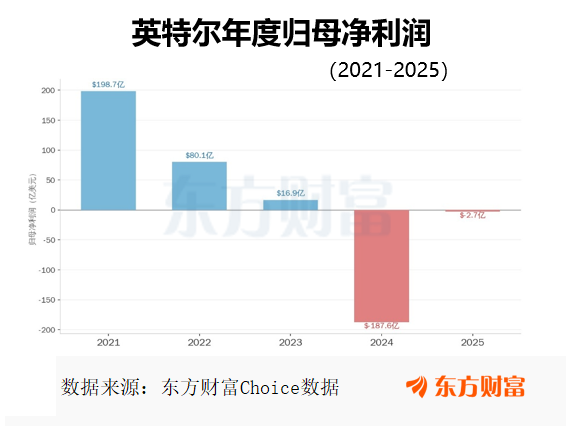

就在两年前,所有人都在讨论的问题还是:英特尔,还有没有未来?2024年,净亏损近188亿美元,CEO被迫离职,股价全年跌近60%,那是这家公司近40年来最惨烈的一年。

可短短一年多,股价却涨了五倍,昔日霸主,究竟是怎么重回牌桌的?

01

盛极而衰

很多人对英特尔的印象,还停留在电脑上那张蓝色的小标签——Intel Inside。

没错,英特尔最核心的业务,就是为电脑和服务器提供CPU处理器。全盛时期的千禧年前后,全球几乎每一台电脑、每一台服务器里,都装着一颗英特尔的芯片,没有任何竞争对手能真正撼动它的地位。

然而,越是无人能敌,越容易在关键时刻做出错误的判断,英特尔的衰落,并非一夜之间。

2006年,乔布斯带着“秘密项目”iPhone来找英特尔生产芯片,彼时的英特尔具备生产ARM架构芯片的技术,但管理层算了一笔账:利润太薄,前景不明,不值得做,苹果最终找了三星。一年后iPhone发布,移动互联网时代从此与英特尔无关。

2016年,荷兰公司阿斯麦研发出了EUV极紫外光刻技术,台积电瞄准时机大手笔采购。而英特尔却选择绕开阿斯麦,押注一条自己研发的路线,结果是赌输了。五年后,当它回头追的时候,差距已经不是一台机器能弥补的了。

2017年,陷入资金困境的Open AI请求英特尔为它投资10亿美金,并愿意用15%的股份作为交换,但彼时的英特尔却判断,生成式AI短期没有商业价值并拒绝了。如今,Open AI的估值高达8520亿,据传将于四季度于美国上市。如果当初英特尔入股,这将会是一笔近130倍回报率的投资。

三次机会,三次错过。代价,很快就会写进账本里。

02

钱,亏在哪里

起初是2022年第二季度,英特尔出现了近30年来的首次季度净亏损,随后的2024年更是以近188亿美元的巨额亏损,结束了长达近40年的持续盈利记录。如今,2026年第一季度仍亏损37亿美元,尚未止血。

具体亏在哪里?要从它的三块业务说起。

英特尔主要有两大传统业务。

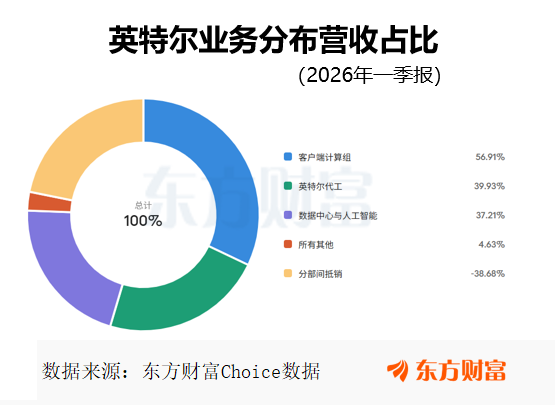

第一块是客户端计算业务,也就是卖给普通消费者的PC CPU,笔记本电脑、台式机里的处理器都出自这里。这是英特尔的基本盘,2025年这部分业务收入322亿美元。

第二块是数据中心与人工智能业务,卖给谷歌、亚马逊、微软这类云厂商的服务器CPU。2025年这部分营收169亿美元,但市场份额正被超威半导体蚕食。

这两块业务加在一起,2025年为英特尔贡献了上百亿的经营利润,然而,英特尔还有第三块业务——代工。

2021年,彼时的CEO基辛格宣布,英特尔要建全球最先进的代工厂,和台积电正面竞争。在此之前,英特尔从来没有真正意义上的对外代工业务。

随之而来的是大规模的建厂——美国、爱尔兰、以色列,同步推进,每年数百亿美元砸进去,但外部客户却始终寥寥无几,2025年全年,英特尔代工业务从外部客户获得的收入为3.07亿美元,仅占代工收入的1.7%,上图显示的“分部间抵销”便是对内部交易的扣除。

究其原因,本质上是一个 “先有鸡还是先有蛋” 的困局:客户担心技术和良率不敢下单,那么英特尔就无法通过规模生产提升良率,良率上不去客户就更不敢来,进而陷入恶性循环。

相伴而来的,是巨额的设备折旧、摊销、运营成本,这些全压在账上。 2022年到2025年,英特尔在代工业务上的经营亏损分别是52亿、70亿、134亿和103亿美元。

显然,两大传统业务赚的钱,难以填补代工这个窟窿。

难道说英特尔的这一步又走错了吗?

事实上,从获得谷歌的300万颗TPU订单结果来看,基辛格选择的方向,其实没有错。代工,是英特尔在设计端节节失守之后,唯一一条还没有被竞争对手封死的路。

目前全球能造最先进芯片的工厂,一家在中国台湾,一家在韩国,英特尔是唯一一家在美国本土具备先进制程产能的公司。而地缘政治的紧张,也让美国政府极度渴望本土制造能力。

基辛格看到了这一点,所以他押注了代工,此外,他还亲自推动了18A制程的研发,直接对标台积电的2nm制程。

事实上,他的问题并不是方向错了,而是同时押注了太多——建工厂、做AI芯片、维持PC市场、开拓欧洲产能,十几件事一起上,每件事都要钱,每件事都没做完,公司被活活拖垮,任职期间,股价“腰斩”。

基辛格挖了这口井,但井还没出水,他先撑不住了。2024年12月,迫于董事会压力,基辛格递交了辞呈。后来他坦言:“从英特尔辞职的决定对我来说极其艰难,我也想完成我未完成的事业,但正如你所知,我已经没有了机会。”

就在基辛格黯然离任的同一个月,英特尔董事会把电话打给了陈立武。

03

首个华人CEO

陈立武这个名字,在半导体行业以外几乎没有知名度,但在这个行业里,他是另一种存在。

1959年,他出生于马来西亚一个华人家庭,成长于新加坡,在南洋大学攻读物理学,后赴麻省理工学院取得核工程硕士学位。

28岁时,陈立武创立华登国际,把投资重点放在亚洲。2000年,他斥5000万美元投资中芯国际,此后与中芯国际风雨同舟二十载。

除了独具一格的投资眼光,他还具备非凡的管理才能。2009年,陈立武接手Cadence——一家深陷亏损的芯片设计软件公司,外界几乎认为没有救了,他却力挽狂澜,他做的事,用一句话概括:收缩非核心开支,重金押注新的增长点。

在任12年,那家公司的股价涨超3000%,成为了当下全球EDA 三巨头之一。

早在2022年,英特尔就向陈立武抛出橄榄枝,邀请他加入了董事会,而他在那里亲眼看到了这家公司的症结所在——人浮于事,行动迟缓,效率低下,十几条战线同时推进,每一条都“半死不活”。

陈立武曾希望对内部臃肿的组织架构进行大幅精简,无奈管理层不愿意改革,失望之余,他于2024年8月辞去董事职务。

三个月后,基辛格离任,董事会又找到了陈立武。

后来有人问他为什么接这个摊子,他说了一句话:"接任CEO,是因为看着英特尔挣扎,感到痛苦。"

2025年3月,陈立武正式接任英特尔CEO,成为这家公司57年历史上第一位华人掌舵者。至此,硅谷四大半导体巨头——英伟达、超威、博通、英特尔,第一次同时由华人执掌。

陈立武就任后,果断推行了2万余人的裁员计划,并一口气将管理层级精简50%,还要求所有重大芯片设计在流片前,必须经过他本人亲自审核批准,直接消除中间环节。

紧接着,他把所有资源集中押注在两件事上:18A代工和AI专用芯片。

外界还有一种说法,董事会选择陈立武,除了他的管理能力,也看中了他深耕半导体行业四十余年积累的、覆盖东亚和美国核心玩家的“超级人脉网”。

如果说基辛格做的是开疆,那陈立武做的是守土——但守的不是全部,而是最值得守的那块。

04

时代巨变

就在英特尔“刮骨疗毒”的日子里,时代正在悄悄转向。

2025年,AI军备竞赛把全球芯片需求推到了前所未有的高度。谷歌、微软、亚马逊、Meta,每家都在疯狂扩建AI数据中心,每个数据中心都需要海量的AI芯片。这些芯片的生产,几乎全部压在台积电一家身上,台积电的产能,严重告急,于是这些大厂,开始寻觅新的代工厂。

据悉,经过半年之久的考察,2026年谷歌正式下单——300万颗TPU,交给英特尔代工,2028年交付。

与此同时,另一个更重磅的信号也在悄悄出现。英伟达开始测试英特尔的18A制程工艺,评估能否用于2028年的下一代GPU架构Feynman。目前虽未正式下单,但测试本身已经说明了一切——全球最赚钱的芯片公司,正在认真考虑把最核心的产品交给英特尔来造。

而AI浪潮带来的改变还不止于此。随着AI从训练转向推理,数据中心里CPU和GPU的配比正在从1:8快速向1:1演进,英特尔的服务器CPU突然成了AI基础设施里最紧缺的东西之一。

2026年第一季度,英特尔数据中心业务营收同比增长22%,订单排满,部分产品线开始提价。

自陈立武上任至今,一年多的时间,英特尔的股价从25美元最高涨至132美元,截至发稿,股价107.04美元。

时代的洪流有时候就是这样——它不问英特尔准备好了没有,只是滚滚而来。但刚好,当浪打过来的时候,英特尔还站着。

就这样,这家跌落谷底的公司重新上了AI牌桌。

05

故事未完

不过,这场战役还远远没有结束。

英特尔18A制程的良率仍在爬坡,据报道,目前18A良率约50%,虽在快速爬坡(每月提升7-8%),但距离业内公认的60-70% 稳定量产线尚有距离,而台积电同代良率传闻已达80-90%。

此外,英伟达的订单还没有落地,代工业务距离真正盈利还有很长的路。超威半导体也没有停止蚕食英特尔的传统市场,而地缘政治的变量更是谁也算不准。

值得注意的是,2025年全年,英特尔净亏损仍有2.67亿美元,当然,这主要来自18A制程早期爬坡的投入成本,这是任何先进制程量产初期都必须经历的阶段。

但英特尔的股价已经走在了基本面的前面,一年多的时间股价涨了5倍,美银证券预测, 2026至2028年每股盈利至1.04、1.58及2.25美元,经测算,前瞻市盈率目前约为103倍,这意味着市场已经提前定价了。

而接下来的财报、新订单,才是对这家公司真正的考验。