我国汽车保有量突破3.5亿辆、车辆平均车龄持续上升、新能源汽车保有量快速增加……当下,汽车后市场的服务需求、结构特征和参与主体正发生深刻变化。

6月11日,海报新闻记者从中国汽车工业协会联合和君咨询于近日发布的《2025中国汽车后市场年度发展报告》(以下简称《报告》)中注意到,随着各类新兴主体入局,行业竞争升级为流量、用户运营与服务生态的比拼,成为汽车产业链极具潜力的活力赛道之一。

行业涌现新变化:新能源汽车维保成确定性增长主线

随着新能源汽车渗透率快速提升、汽车后市场企业对线上流量的重视度持续提升等,行业涌现了一系列新变化。

《报告》显示,传统动力乘用车平均车龄已达8.2年,且7年以上车辆占比接近60%。随着车辆老化,核心部件维修需求增加,燃油车后市场仍以故障维修、零部件更换和保养延寿为主。而新能源乘用车平均车龄仅1.8年,其中1至3年车辆占比高达90%。

从车龄结构来看,当燃油车进入高龄化周期,维修需求更偏刚性。当前新能源后市场仍处于导入期,短期以基础保养、检测、软件服务和轻维修为主,需求尚未完全释放。

在2026北京国际汽车展览会现场,海外观众正在参观中国新能源汽车。(海报新闻记者摄)

记者注意到,随着车龄结构分化,维保需求也走向两套逻辑。

燃油车后市场围绕发动机、变速箱、油液、排放等高频机械部件展开;新能源车则以电池、电机、电控为核心,对高压安全、BMS诊断、专用设备和授权维修能力提出更高要求。

同时,后市场竞争从“通用维修”转向“分类服务能力”。传统门店仍可承接燃油车成熟维保需求,但新能源车对技术、设备和认证体系要求更高,未来将推动服务网络向专业化门店、品牌授权体系和数字化诊断能力升级。

数据显示,2020年至2025年,中国汽车后市场维保产值基本维持在1万亿元至1.2万亿元区间,行业规模虽受出行需求和宏观环境等影响出现阶段性波动,但整体需求底盘相对稳定。

值得注意的是,新能源汽车维保产值由2020年的91亿元增长至2025年的904亿元,占整体后市场比重从1%提升至8%,新能源维保需求正在从早期小规模释放转向快速放量。

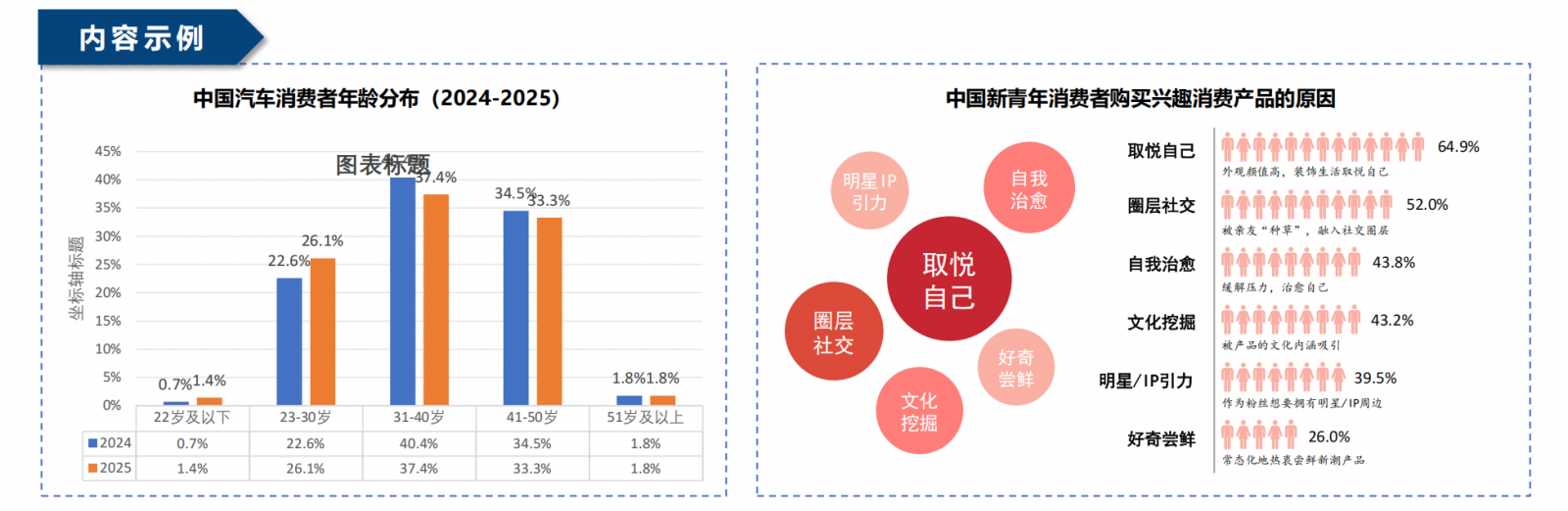

Z世代入场:后市场需求从功能维保延伸到个性表达

当年轻客群开始入场,后市场需求开始从功能维保延伸到个性表达。

图片来源:《2025中国汽车后市场年度发展报告》

记者从《报告》中注意到,2025年,23岁至30岁消费者占比提升至26.1%,成为增长最明显的年龄段。年轻车主对车辆的需求不止于基础代步和维保,更关注智能化体验、服务便利性、审美偏好和个性表达,推动后市场服务向更年轻化、体验化方向延伸。

随着“悦己型消费”兴起,个性化与情绪价值将成为新增长点。《报告》显示,新青年购买兴趣类消费品的首要原因是取悦自己,占比64.9%。这说明,消费决策正在从单纯实用导向转向自我满足、圈层社交和身份表达。对应到汽车后市场,改装、美容、车载精品、智能配件等非刚需但高情绪价值业务也有望加速释放。

在汽车后市场消费群体持续年轻化、圈层化的同时,消费者维保行为也趋于理性,更关注价格透明、服务效率及交付确定性。数据显示,2025年单次进厂仅消费1个项目的车主占比提升至66%,而消费4个及以上项目的车主占比降至8%,反映车主维保消费更加谨慎,非必要项目和打包型消费的转化难度提升。

此外,随着汽车文化活动、车友生态及新能源赛事持续丰富,汽车后市场正从单一服务行业,逐步向融合社群、文化与消费体验的生态型产业演进。

多数受访专家:对汽车后市场增长持相对乐观态度

结合行业专家调研结果,《报告》认为,汽车后市场在2026年仍具备较为明确的增长信心和发展空间,但同时也将面临更为激烈的竞争环境。

记者注意到,多数受访专家对未来两年汽车后市场增长持相对乐观态度,普遍认为行业仍具备增长空间,但竞争环境将进一步加剧,增长质量与结构分化将成为关键。

支撑其增长的因素,主要体现在汽车保有量与存量需求支撑明确、新能源汽车渗透率持续提升等方面。

具体来看,我国汽车保有量基数庞大且仍在增长,车辆平均车龄上升,为后市场需求提供稳定基础;新能源汽车保有量快速增长,相关售后服务需求释放,成为后市场未来增长的核心驱动力;行业标准逐步完善,服务专业化水平提升,叠加电商化、线上化及新技术手段的应用,助力提升服务效率和价值创造能力;当前我国汽车后市场服务占比明显低于欧美等成熟市场,长期看仍具备结构性提升和扩容潜力。

而制约其增长的因素,主要体现在行业竞争持续加剧、换车周期延长等方面。具体来看,后市场吸引力提升导致市场主体快速增加,竞争趋于白热化,行业集中度与盈利能力面临挑战;在经济转型背景下,消费者换车周期拉长,短期内可能对部分后市场细分需求形成约束;整体市场规模扩张并不必然转化为企业利润增长,缺乏差异化能力和专业壁垒的企业面临更大经营压力。