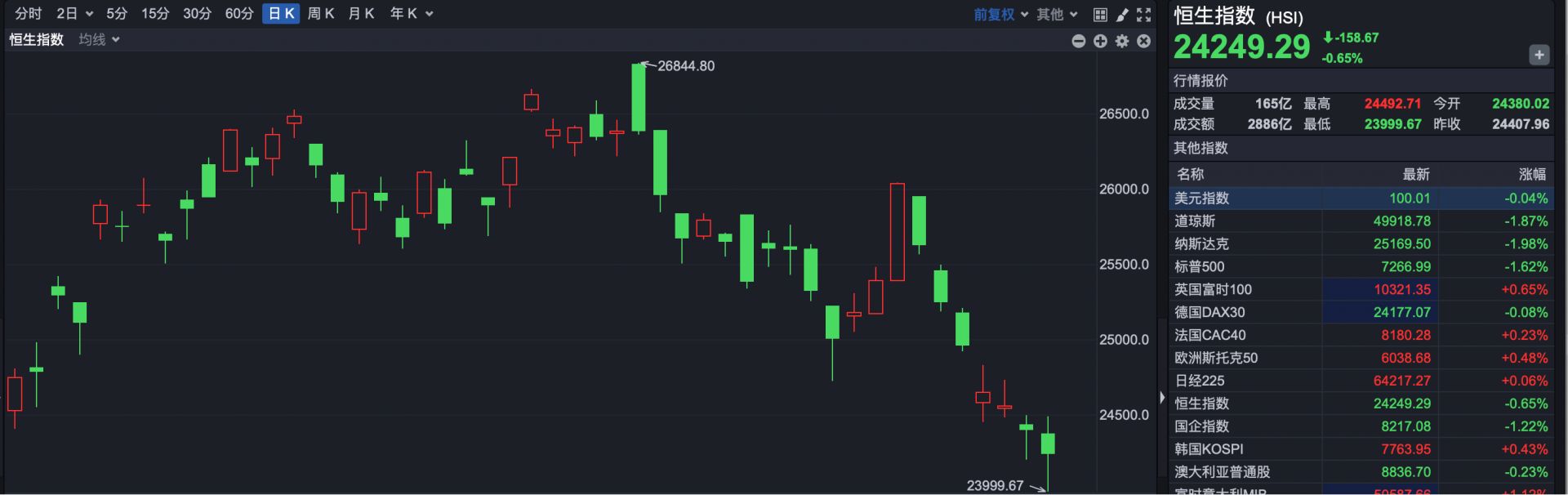

今日(6月11日),港股市场盘中创出年内新低,恒生指数盘中一度跌破24000点整数关口,随后尾市有所回升。

截至收盘,恒生指数报24249.29点,下跌158.67点,跌幅0.65%。

恒生科技指数收盘报4655.74点,下跌69.05点,跌幅1.46%。

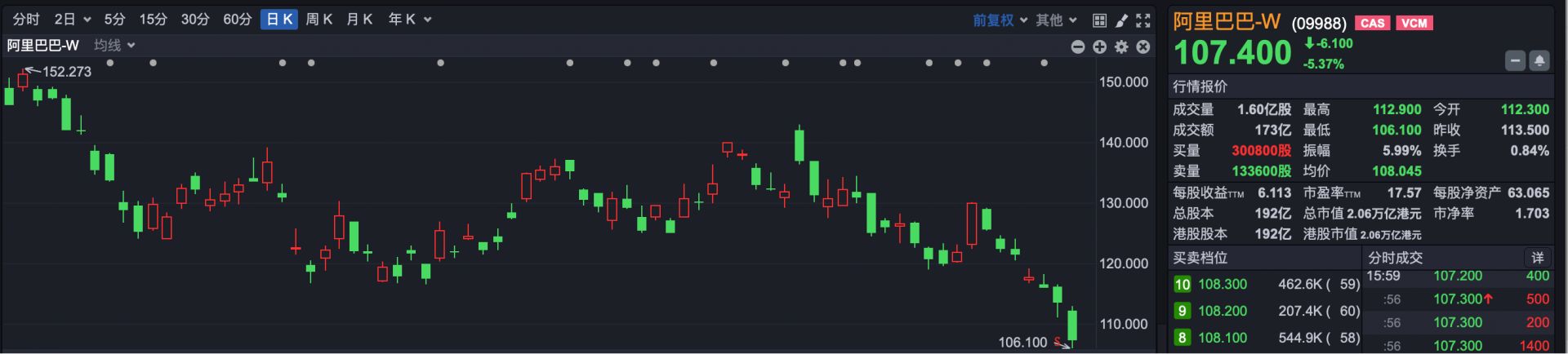

市场焦点方面,阿里巴巴-W(HK09988)跌超5%,京东集团-SW(HK09618)跌近3%。

消息面,今日北京市市场监督管理局约谈淘宝(天猫)、京东、拼多多、抖音、小红书5家电商平台,通报平台“内卷式”竞争综合整治发现的第二批典型问题,主要包括促销活动虚假宣传、促销规则制定与公示不规范、商品经营者信息未公示等问题,并提出整改要求。

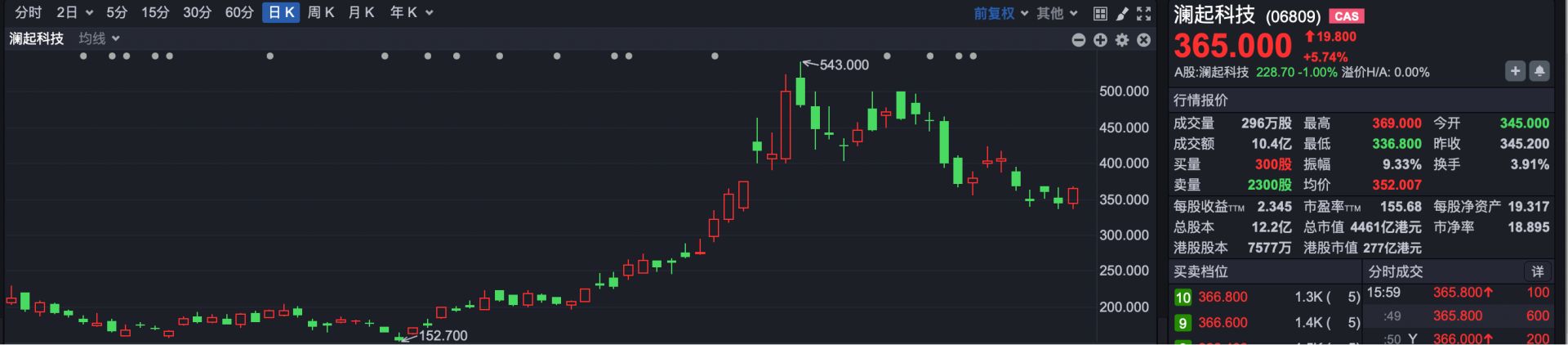

半导体板块逆势高走,澜起科技(HK06809)涨超5%。

消息面上,英伟达Vera Rubin(AI超级芯片平台)放量在即,全球存储市场供应危机正急剧升温。云服务巨头已将2027年全部长协产能锁定一空,并提前启动2028年供货谈判;OEM(原始设备制造商)明确通知模组厂商无额外产能可调,PC(个人电脑)内存占比从12%骤降至9%。行业普遍预判,2027年短缺程度将超2026年,存储价格强势周期或延续至2028年。

其他方面,盘面上,科网股普跌,百度跌超3%,腾讯跌超1%。机器人概念股跌幅居前,卧安机器人跌超13%。风电股继续走弱,东方电气跌超6%。

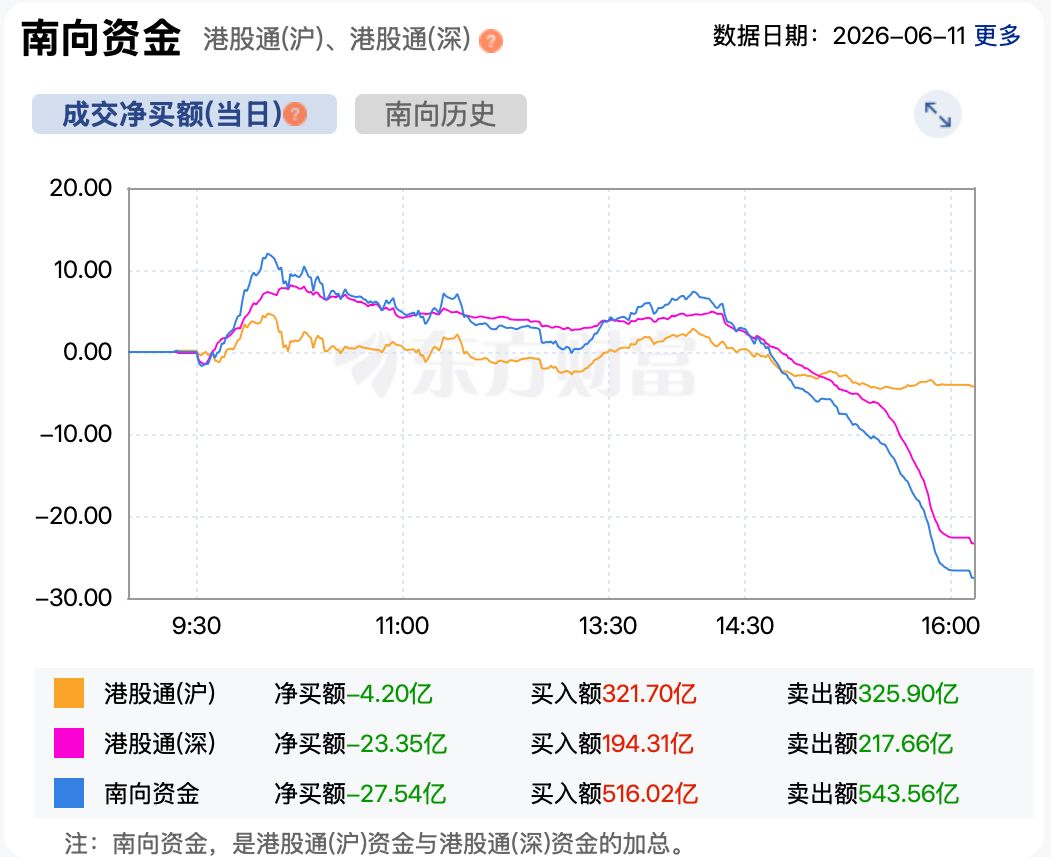

资金方面,今日南向资金小规模净卖出港股。截至收盘,南向资金净卖出港股超27亿港元。

后市展望:

中金公司分析师认为,基于对整体信用周期的判断,维持对港股指数中性震荡的看法,考虑到紧张的流动性环境等因素,后续边际变化(如美债利率回落、互联网龙头在AI投入上的催化)都可能带来科技股等板块估值修复。目前,市场预计欧洲央行与日本央行大概率6月加息,会形成阶段性的紧缩环境。

光大证券国际认为,目前港股面对多重利空因素,包括美联储加息预期升温,海外科技股从高位急跌,中东局势再度紧张等。这些因素使得港股市场流动性受压,预计港股短期难有好表现,市场情绪面偏弱,但部分权重互联网公司因为估值已经连跌较长时间,估值已经处于低点,能给市场提供一定的稳定性。