日本六氟化钨产线面临断供危机,“国产化”持续引爆半导体材料、设备!6月12日,半导体设备ETF招商(561980)再度高开涨超5%,一度登顶Wind半导体类ETF实时涨幅第一,日K强势冲击五连阳。成份股中,硅材料龙头神工股份涨近17%,靶材龙头康强电子三度封板,设备龙头盛美上海涨超11%,长川科技、北方华创、拓荆科技、中微公司多股涨超5%。

海外市场方面,隔夜美股费城半导体指数飙涨7.91%,存储芯片龙头闪迪大涨14.50%。今日早盘,韩国KOSPI指数涨幅扩大至9%,三星电子涨11%,SK海力士涨8%,全球芯片市场共振式上涨。

消息面上,半导体设备尤其是材料端“国产化”逻辑持续发酵。

据海关数据,2026年2月至4月,中国对日本的金属钨粉出口数据为零。据每日经济新闻,受我国钨相关物项出口管制政策影响,占据全球近30%产能的日本六氟化钨产线因原材料短缺面临断供危机。国盛证券指出,目前日本关东电化和中央硝子因钨原料短缺,已正式通知客户从2026年7月起全面断供。行业其它企业预计受益。

华创证券指出,六氟化钨是3DNAND制造中钨填充工艺的关键前驱体,随着堆叠层数向300+层持续升级,单片晶圆对应的钨沉积需求显著提升,带动六氟化钨单耗持续增长。

板块龙头中船特气近日互动答投资者,受下游存储芯片资本开支持续增长,以及AI驱动的HBM高带宽存储需求快速放量拉动,预计六氟化钨产品将在较长一段时间内维持旺盛需求。

申万宏源认为,日本企业在六氟化钨领域占据较大份额,由于国内钨产品出口限制,预计韩国等其他地区六氟化钨供应商同样面临成本上升等影响,且上涨幅度较国内更加显著,公司产品有望持续受益,切入境外核心客户,迎来量、价、利同步提升。

涨价潮全面扩散,全球硅片巨头年内两轮提价

需求持续扩容带动行业量价齐升,半导体上游涨价逻辑正从六氟化钨向全产业链扩散,包括半导体关键基础材料硅片与半导体设备。

据财通证券,5月信越化学、SUMCO、环球晶圆三大全球硅片龙头同步发布涨价函,开启年内第二轮提价。其中12英寸常规硅片涨价5%–8%,适配AI/HPC场景的高端专用硅片涨幅达18%–22%,年内两轮提价累计涨幅超15%,行业涨价趋势持续落地。

国盛证券认为,AI大模型商业化、新能源汽车渗透率与全球头部晶圆厂扩产新高多重推升上游硅片需求,全球市场长期被全球前五大硅片厂商寡头垄断,但目前国内企业已实现中低端硅片国产化,高端12英寸硅片正加速突破,国内迈入量价齐升上行周期。

据SEMI预测,到2028年全球预计新建108座晶圆厂,其中中国占47座,22至40 nm主流制程节点的中国产能占比将从2024年的25%提升至2028年的42%,下游晶圆厂的大规模扩产将持续释放对国产硅片的刚性需求。

SK海力士设备供应商罕见要求涨价,国产设备业绩确定性极强

半导体设备方面,SEMI将2026年全球前段半导体设备市场规模预期上调至1522亿美元,增速从16.5%大幅提升至23.5%,反映AI驱动下存储与先进逻辑资本开支全面超预期。

据财联社消息,近期SK海力士多家设备一级供应商提出涨价要求,供货价格涨幅在3%-4%。而SK海力士已要求这些供应商提交依据材料,以评估调价申请。一般半导体产业链,比较常见的是原材料和零部件供应商因成本波动较大而进行涨价谈判,但连设备厂也提出涨价要求则较为少见。

国金证券指出,AI算力爆发持续拉动HBM、高端DRAM及企业级SSD需求,全球存储市场规模快速扩张。台积电预测2030年全球半导体市场规模将突破1.5万亿美元。设备厂商在手订单已排至2027年上半年,业绩确定性极强。

银河证券也认为,长鑫业绩预增、IPO过会、扩产招标落地、长存IPO提速,存储链持续重估。存储扩产与晶圆厂高稼动预期贯穿,半导体设备长期订单支撑充足,回调后配置价值凸显。

国投证券表示,AI基础设施建设的持续深入为硬件产业链上下游带来新机遇。半导体FAB配套产业链迎来“景气复苏”与“国产创新”双轮驱动,随着先进制程及3DNAND堆叠层数迭代,单位晶圆设备投资额显著增长,高价值量设备及先进关键材料的国产创新步入加速通道。

配置工具方面,半导体设备ETF招商(561980)跟踪中证半导体产业指数,前十大集中度约75%,设备+材料含量约80%,“长鑫存储”含量约53%,“国家大基金”含量超60%,深度受益于存储扩产、国产创新与AI需求持续的三重共振。

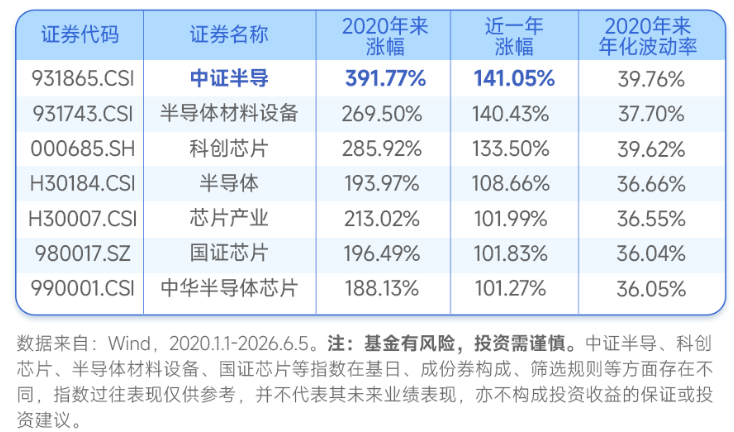

据中证指数官网数据,标的指数同时覆盖中微公司、北方华创、拓荆科技等核心设备公司和南大光电、中船特气等材料龙头,以及寒武纪、海光信息、中芯国际芯片设计/制造龙头。截至6月5日,中证半导体产业指数2020年以来累计涨超390%、近一年涨超140%,均在科创芯片、半导体材料设备等同类指数中位居第一。