央广网北京6月12日消息(记者徐锦秀)数量下降,未必意味着退潮。

Wind数据显示,截至6月11日,2026年以来A股市场新增首次披露的重大资产重组事件共43起,较去年同期减少约53%。与此同时,半导体、人工智能、高端装备、新材料等战略性新兴产业并购持续活跃,产业链整合不断提速,传统跨界并购则明显收缩。

这一增减之间,折射出A股并购市场底层逻辑的变化:并购不再只是扩大规模的资本运作工具,而正成为培育新质生产力、重塑产业链竞争优势的重要抓手。

近日,在第15届中国(广州)国际金融交易·博览会期间举行的“焕新实业·并购赋能——2026上市公司并购重组交流会”上,多位业内人士围绕并购重组新趋势展开讨论。央广财经梳理43起新增案例发现,赛道之变、估值之变与资本路径之变,正在成为本轮并购浪潮最鲜明的特征。

赛道之变:硬科技成“主战场”

数据最直观的变化来自行业分布。2026年上半年首次披露的43起重大重组事件中,计算机、通信和其他电子设备制造业(半导体、AI硬件等)占比约18.6%,软件和信息技术服务业(AI应用、数据服务)占比约4.7%,汽车制造业及汽车零配件占比约9.3%,有色金属及新材料占比约9.3%。四者合计占比超过四成。与此形成对比的是,传统地产、基建、批发零售类并购几乎不见。

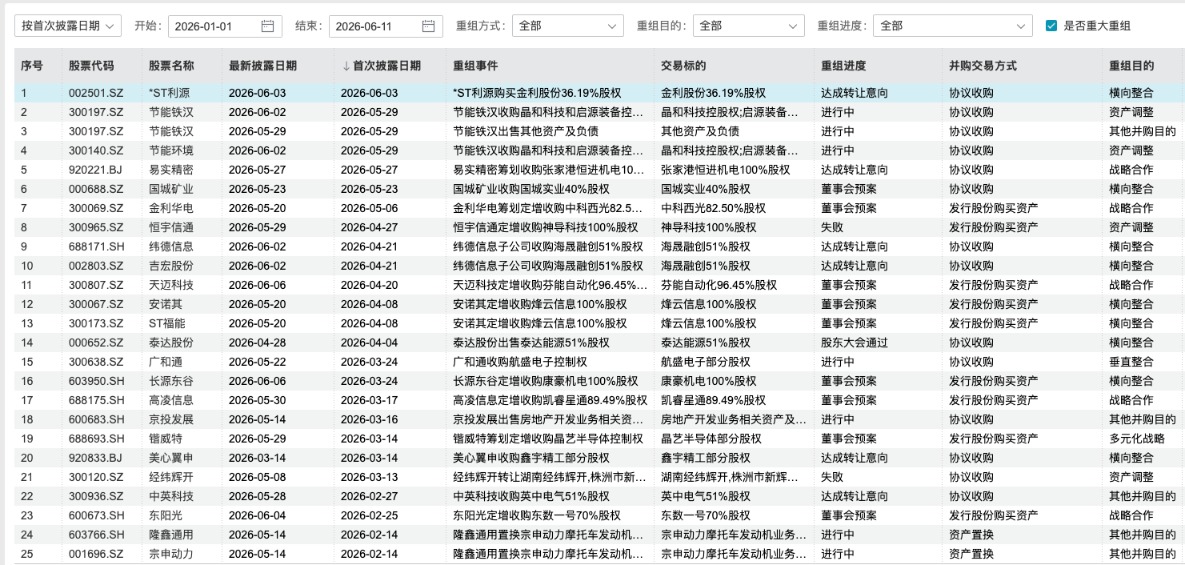

今年以来的部分重大资产重组事件(数据来源:Wind)

典型案例如锴威特(688693.SH)拟收购晶艺半导体控制权,强化功率半导体布局;高凌信息(688175.SH)拟收购凯睿星通89.49%股权,切入卫星通信领域;埃夫特-U(688165.SH)收购盛普股份100%股份(作价10.74亿元),巩固工业机器人产业链;锐新科技(300828.SZ)收购德恒装备51%股权(作价5亿元),战略合作切入新能源装备。

从重组目的看,“横向整合”与“战略合作”合计占比约65.1%,而“多元化战略”(跨界并购)占比已降至不足3%。这一结构与2024年及更早时期形成鲜明对比——彼时跨界并购、借壳上市曾占据相当比例。

中山大学经管学部主任李善民教授在交流会上分析,“原来的案例当中,大概60%是横向并购,30%是跨界并购,10%是产业链整合。但未来趋势应该是从规模扩张为主的横向并购,转向纵向产业链补链强链,以及新质生产力的培育。”

数据印证了这一判断。2026年的并购中,纵向产业链整合案例显著增加。例如科达制造(600499.SH)收购特福国际51.55%股权(作价74.75亿元),将上游建材机械与下游海外建材生产协同;长源东谷(603950.SH)收购康豪机电100%股权,完善汽车发动机零部件配套;永杰新材(603271.SH)以12.23亿元现金收购奥科宁克秦皇岛及昆山股权,横向整合铝加工产能。

与此同时,面对硬科技标的估值高企、短期内难具并购条件的现实,市场正自发探索更多样化的“新并购”形态。广发信德并购投资部总经理张颖在圆桌论坛中指出,当前涌现出三种重构思维的新变化:一是形式之新,品高股份与江原半导体通过“相互成为二股东”的新型参股规避控股障碍,实现实质产业整合;二是主体之新,一级市场科技企业反向控股传统上市公司,如探迹科技整合真爱美家,开启上市平台与科技资产的对接;三是目的之新,传统企业通过并购跨界切入AI等新赛道,以此打造“第二曲线”。

张颖强调,新并购的核心逻辑已从传统的“买份额、买资源”转向打造持久竞争力,企业更需转换思维,重新审视“到底为了什么去并购”。

估值之变:包容性估值破局

并购的核心难点,永远在于如何定价。

记者梳理发现,新增43起案例中共有7起重大资产重组在筹划阶段宣告终止。其中包括星华新材(301077.SZ)收购天宽科技、恒宇信通(300965.SZ)收购神导科技、智洋创新(688191.SH)收购灵明光子等。上述案例的终止多数将原因归结为“未能就核心条款达成一致”。其中,延江股份(300658.SZ)在终止收购甬强科技的公告中明确指出,双方“未能就业绩对赌、并购估值定价等关键核心条款达成一致”。

这反映出传统以净利润为基础的PE/PB估值体系,与科创企业“高研发、未盈利、重未来”的价值属性产生了严重错位。以恒宇信通拟收购的神导科技为例,标的公司属于军工电子领域,研发投入大、盈利周期长,传统估值模型难以公允反映其技术壁垒与军工资质的战略价值。

全国工商联并购公会会长范树奎在演讲中提出了“包容性估值”概念。“包容性估值不是放松监管,而是打破唯PE/PB论的视角,允许基于研发投入、管线价值、技术壁垒和产业协同效应进行综合价值判断。”

这一前沿理论在会场上引发多方共鸣。记者注意到,金杜律师事务所合伙人莫海波在会上引述了新易盛收购美国Alpine公司的经典案例作为实操佐证:当时标的公司仅12人且账面亏损,但买方看重的正是其CPO(共封装光学)技术的战略前景。这一打破常规、基于技术壁垒与产业协同的定价尝试,最终成就新易盛成为全球顶级算力产业链的核心供应商,市值实现跨越式增长。

范树奎强调:“对新质生产力的并购,本质上是投资其未来的协同价值,这需要在专业逻辑上还原交易本原。”他建议,未来可以通过出台分行业实操指引、鼓励创新柔性交易结构等方式,全方位打消交易各方的估值顾虑,推动产业重构政策真正落地见效。

从2026年的案例看,虽然多数交易尚未完成评估定价,但支付方式的多元化已经为包容性估值提供了工具基础。43起案例中,纯现金支付占比约为39.5%,“股权+现金”组合支付的比例同样约为39.5%,另有华培动力尝试了“可转换债券+现金”的创新模式。可转债兼具股债平衡性,在买卖双方对估值存在分歧时,能够通过转股价格和票面利率设计实现利益对齐。

路径之变:并购拓宽资本通路

“在IPO节奏优化、产业竞争加剧、产业链加速重构的背景下,以并购促整合,以整合促升级,已然成为企业发展的共识。”广发证券执行董事、副总经理肖雪生在致辞中这样判断。

从数据看,2026年上半年并购重组的一个显著特征是,一批原本可能选择独立IPO的科技型企业,转而成为上市公司的并购标的。例如盈方微(000670.SZ)收购上海肖克利(半导体分销商)、天迈科技(300807.SZ)收购芬能自动化(智能装备)、金利华电(300069.SZ)拟收购中科西光(商业航天)等,标的公司均为具有核心技术但尚未登陆资本市场的企业。

并购正在成为继IPO之后,硬科技企业对接资本市场的重要通道。

区域层面,广东并购活跃度领跑全国。据广州市副市长赖志鸿介绍,广州已组建总规模达130亿元的产业发展并购基金及上市公司高质量发展基金,全市A股上市公司新增披露产业化并购重组54单,交易金额超250亿元。数据显示,2026年上半年43起案例中,注册地在广东的上市公司占据重要份额,包括广和通、纬德信息、科达制造等。

跨境并购方面,尽管2026年上半年纯出境并购案例数量有限,但区域布局正在发生结构性迁移。针对前述新易盛交易,莫海波进一步透露,该案在实操中曾历经美国外国投资委员会(CFIUS)七轮反馈才最终无条件获批。他以此指出,这表明只要在前期做足合规功课,有实力的上市公司在充分防范地缘政治及供应链合规风险后,应大胆尝试跨境交易。

莫海波表示:“以前企业出海更多是建工厂做产品出海,现在是通过并购获得海外客户资源、核心技术甚至品牌,这是质的区别。”他强调,2026年6月1日国务院《对外投资管理条例》正式实施,标志着中国企业走出去进入法治化、体系化新阶段。“未来中国上市公司的竞争不再是国内市场的竞争,而是全球资源配置的竞争。”

从数据看,永杰新材收购奥科宁克在华资产(作价12.23亿元),即为典型的“以国内整合替代海外直接收购”的变通路径。而随着“南方国家工业化”浪潮兴起,广发证券首席经济学家郭磊预测,中国对非洲、拉美、东南亚的出口占比已接近1/3,未来围绕新兴市场的跨境并购将显著增加。

2026年上半年的43起并购重组案例,数量上不及去年同期,但质量上却呈现出清晰的“换挡”特征:赛道向硬科技集中,逻辑从规模扩张转向产业链协同,估值从数字游戏回归商业本质。业内普遍认为,在这一轮以“新质生产力”为导向的结构性切换中,谁能善用资本市场工具,谁就能在下一轮产业周期中占据主动。