6月11日,北交所官网披露关于先临三维科技股份有限公司(简称“先临三维”)公开发行股票并在北交所上市申请文件的第二轮审核问询函。

招股书显示,先临三维成立于2004年,专注于高精度三维视觉软、硬件技术研发及应用,主要从事高精度3D扫描仪及软件的研发、生产和销售。

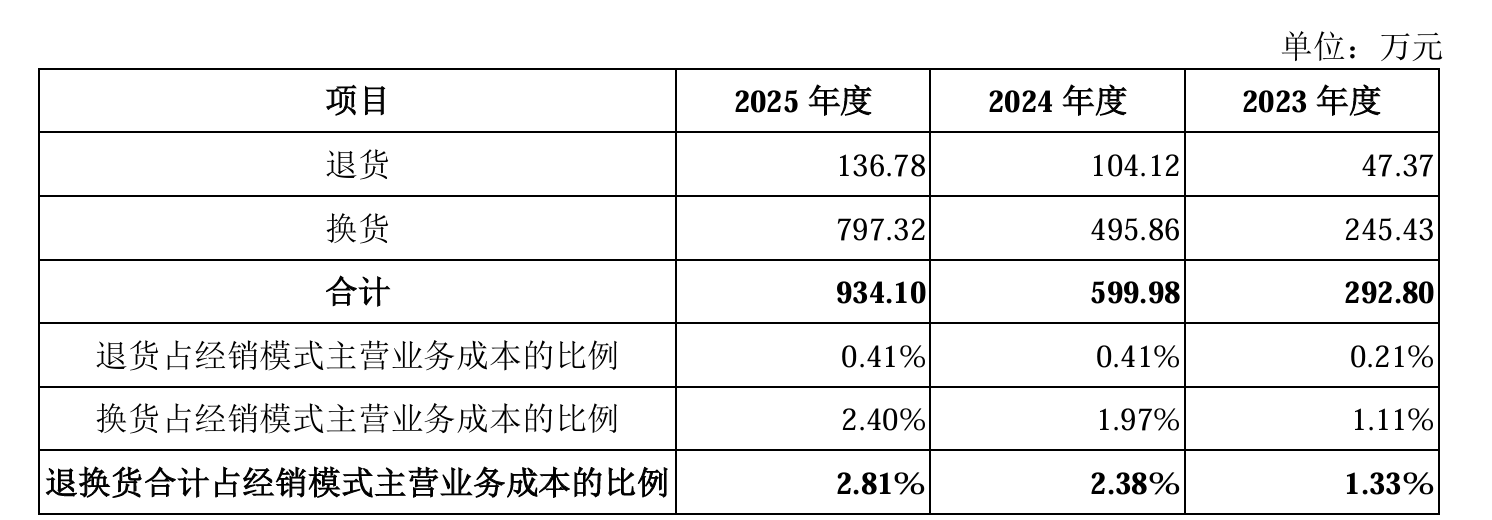

北交所第二轮问询函指出,2023年至2025年,先临三维产品退换货金额从292.80万元增至934.10万元,退换货金额占比同时提高。

先临三维被要求说明退换货金额及比例逐年增高的原因及合理性,退换货的后续处理情况,结合与主要经销/直销客户合作背景、老客户复购情况、新客户开拓情况、在手订单等,说明公司业绩增长是否具有可持续性。

此外,北交所关注到,2022年,先临三维以8748.68万元的价格受让天远三维少数股东李仁举、叶成蔚等合计持有的天远三维48.8480%股权;天远三维主要从事计量级工业扫描仪的研发、销售,共有6名员工,非流动资产中主要包括对于天津天远及杭州天远(主要从事计量级工业扫描仪的生产、研发、销售)的长期股权投资6822.20万元。

对此,北交所要求先临三维说明天远三维历史沿革、定位、业务规模、品牌情况、人员情况、客户情况,是否仍实际经营业务,持股天津三远及杭州天远的原因;说明股权收购的定价公允性及资金最终流向,李仁举职位权限,是否仍能对公司经营决策施加重大影响。

与此同时,问询函指出,2015年12月,先临三维以支付现金及增资方式取得天远三维55.00%股权;经双方协商一致,北京天远整体作价为9227万元。先临三维合并成本6900万元,取得的可辨认净资产公允价值份额为1915.50万元,形成商誉4984.50万元。2019年末,先临三维对天远三维的商誉计提减值准备2247.12万元。

先临三维被要求说明天远三维以前年度的经营业绩、增长率、行业水平以及管理层对市场发展的预期的具体情况,关键参数确定是否合理;说明收购天远三维合并成本的计算方法,是否符合《企业会计准则》的规定,商誉计算是否准确;说明收购对手方情况,是否与公司存在关联关系,相关资金最终流向。

此外,北交所关注到,美国先临、德国先临负责北美/欧洲地区的产品销售和本地化技术服务,德国先临报告期期末存货、固定资产、在建工程等长期资产金额分别为8583.07万元、1789.19万元,美国先临报告期期末存货、固定资产、在建工程等长期资产金额分别为6534.41万元、924.47万元。

对此,北交所要求先临三维说明境内外各主体之间交易情况,美国先临、德国先临等子公司净资产及净利润为负的原因,是否涉及转移定价,是否存在税务合规性风险。