6月10日,据北交所官网,广东恒基金属股份有限公司(下称“恒基金属”)收到第二轮问询,公司上半年业绩预降、内外销毛利率差异悬殊、与实控人之弟公司业务重合等情况受到监管层的进一步关切。

招股书介绍,恒基金属是一家专注于研发、生产和销售应用于空调、冷链物流等领域的制冷系统定制化管件、阀门及其他配件的高新技术企业,产品主要包括铜管件、铝管件及截止阀等。

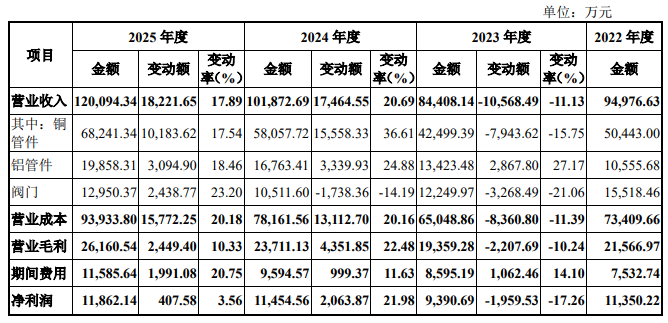

2022年至2024年,公司业绩起伏不定,2023年营收净利双降,营收从上年的9.5亿元跌至8.44亿元,归母净利润从1.14亿元缩水至9390万元。2024年有所回暖,2025年营收增至12.01亿元,但归母净利润仅同比微增3.56%至1.19亿元,盈利增速明显放缓。

公司业绩波动情况。来源:首轮问询回复

兄弟“分家”仍同业

客户重合细节遭追问

首轮问询中,监管层关注其历史沿革曾涉股权代持。1997年公司前身设立时,由实控人孙志恒之弟孙志坚、何坤成代孙志恒等四人持股;2002年孙志坚因经营理念分歧退出,孙志恒股权仍由他人代持,直至2004年12月方解除。

孙志坚退出后设立冈山公司,从事制冷配件业务,与恒基金属存在从事相同或类似业务的情况。双方上下游部分重叠,报告期内,公司应客户指定向冈山采购黄铜螺母。此外,公司、实控人及其亲属、董监高与冈山公司及其实控人亲属之间存在其他交易或资金往来。

第二轮问询函进一步聚焦于恒基金属与冈山公司业务重合细节。

根据申请文件及问询回复,公司与冈山公司均向空调整机厂供货,前者主营铜铝管件,后者主营阀门,原材料均涉及黄铜、紫铜等,导致部分客户、供应商重合。2022年及2023年,公司向冈山公司采购黄铜螺母分别为11.19万元和0.32万元,系客户指定。

2022年至2025年,主要重叠客户包括青岛海达源、开利集团、美的制冷、美的暖通及宏源地能等,占各年度重叠交易比例为80.97%、86.40%、86.44%和77.07%,保荐机构对上述主要重叠客户定价方式及定价公允性履行了进一步核查程序。

监管要求,公司说明与冈山公司、厦门建松的合作背景及定价公允性;并结合与重叠客户建立合作的背景、开拓过程及渠道来源,说明与冈山公司等关联方是否存在配套销售、体系是否独立、是否让渡商业机会及通过重叠客户供应商进行利益输送情形。

此外,监管要求剔除集团型对手方中实际交易主体不重叠的部分后,说明与其他重叠主体的交易价格是否公允;并结合重叠客户中知名企业的数量、交易金额占比及“同料同价”模式,分析相关交易的商业合理性及定价公允性。

向美的供货“戛然而止”

上半年业绩预降

二轮问询指出,报告期内,公司境外收入占比分别为55.89%、57.12%和60.48%,各期前五大客户占比分别为85.72%、89.96%和90.85%,其中对大金集团收入占比及毛利率逐期提高。

其中,恒基金属境内客户主要为海尔、海信、美的等空调企业。然而,2026年起,因美的集团产品售价较低,公司停止向其销售产品。此外,海信日立向公司采购管单件后,由自身工厂完成管组件的加工工序。

监管层要求,说明公司停止向美的集团销售产品的原因及对业绩的影响,期后是否存在与其他主要客户终止合作的情形,主要客户合作是否稳定;说明主要客户是否具备公司主要产品的生产加工能力,自制产品与公司产品是否存在重叠或竞争,公司产品是否具有不可替代性。

值得一提的是,2026年1月至6月,公司预计营业收入变动-11.03%至-3.62%,主要系部分毛利率较低的内销客户收入下降所致,预计扣非净利润变动-16.15%至-7.46%,主要系人民币升值产生汇兑损失。

监管层要求,说明低毛利率客户的具体情况,报告期各期销售金额及毛利率,相关客户收入下降为发行人主动减少合作还是客户需求减少,对2026年1-6月业绩的影响;结合外币汇率变动及期后经营数据等,说明是否存在业绩持续或大幅下滑的风险。

内外销毛利率差异悬殊

远超同行均值被聚焦

毛利率方面,公司内外销毛利率差异的合理性被要求进一步说明。

报告期内,公司各期内销毛利率分别为12.15%、10.58%和6.06%,毛利率下滑主要受境内竞争环境影响,境内客户开利集团毛利率高于其他主要客户。与此同时,公司外销毛利率各期分别为31.62%、33.07%和32.23%。

恒基金属此前解释称,内外销毛利率差异主要系北美地区与境内的竞争格局、产品定位、消费者消费习惯等存在差异,而各期美国地区销售收入占外销收入的比例分别为39.25%、38.58%和42.35%。

然而,恒基金属的内外销毛利率差异远超可比公司均值。报告期内,可比公司内外销毛利率差异均值分别为9.48%、8.39%和10.80%,公司各期差异为19.47%、22.49%和26.17%。

监管层要求,说明“国内消费者重视产品性价比、国外消费者重视产品品牌”是否真实客观;结合产品结构、应用领域及竞争格局、客户构成等,说明公司内外销毛利率差异高于可比公司的合理性,外销高毛利率是否可持续,是否存在大幅下滑风险。