美东时间6月11日,美国总统特朗普释放出美国与伊朗即将达成和平协议的强烈信号,并明确表示一旦伊朗签署协议,霍尔木兹海峡就会开放。消息一出,国际油价大幅跳水至4月以来最低水平,美股全线飙涨。受地缘风险溢价回落、加息恐慌边际缓解的双重驱动,有色金属板块迎来久违的反弹。

此前美国劳工部6月10日发布的数据显示,美国5月消费者价格指数(CPI)同比上涨4.2%,创2023年5月以来新高。剔除食品和能源价格后,美国5月核心CPI同比上涨2.9%,低于预期。随后,交易员减少了对美联储加息的押注。芝商所“美联储观察”工具最新数据显示,美联储12月议息会议上利率维持不变的概率升至40.2%,加息25个BP的概率降为42.9%。

另一方面,近期市场对AI产业链的定价已从“算力芯片”延伸至上游资源端。当AI发展,落地到物理世界(芯片、AI基建、能源电力),有色金属成为了绕不开的关键原材料。电力背后是铜、芯片封装离不开锡焊点、芯片导线需要钨、光电转换需要锗。而小金属年内价格攀升,核心逻辑均指向供给刚性约束与新兴需求扩张的双重共振。

国内政策方面,《中华人民共和国矿产资源法实施条例》将于6月15日正式施行,该条例将稀土、钨、锂、钴、镓、锗等36种关键矿产正式列入国家战略性矿产资源目录。《条例》旨在保障修订后的矿产资源法有效实施,促进矿产资源合理开发利用,加强矿产资源和生态环境保护,推动矿业高质量发展,保障矿产资源安全。

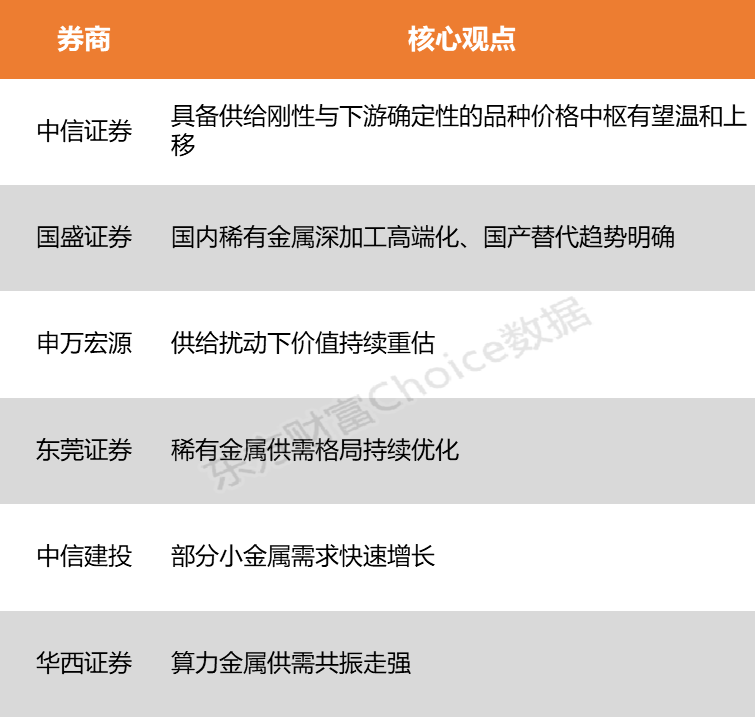

中信证券表示,在PPI环比连续两月回升、国内基建实物工作量加速落地、以及全球新能源金属需求结构性分化背景下,铜、铝、钼、钨等具备供给刚性与下游确定性的品种价格中枢有望温和上移。国盛证券指出,国内稀有金属深加工高端化、国产替代趋势明确,资源保供 + 精深加工一体化企业,将充分受益行业景气上行周期。

中信证券:具备供给刚性与下游确定性的品种价格中枢有望温和上移

在PPI环比连续两月回升、国内基建实物工作量加速落地、以及全球新能源金属需求结构性分化背景下,铜、铝、钼、钨等具备供给刚性与下游确定性的品种价格中枢有望温和上移;而当前板块估值处于近三年低位,叠加机构持仓比例仍处偏低水位,已进入‘赔率占优、胜率待催化’的左侧布局阶段。

国盛证券:国内稀有金属深加工高端化、国产替代趋势明确

稀有金属行业利润向资源端集中,供需紧平衡下具备资源优势的企业将获取超额利润;国内稀有金属深加工高端化、国产替代趋势明确,资源保供 + 精深加工一体化企业,将充分受益行业景气上行周期。

申万宏源:供给扰动下价值持续重估

铜矿复产进度低于预期,2026年全球几无新增供给,而AI与新能源需求持续扩张支撑铜价;电解铝逼近国内产能天花板,叠加海外减产难恢复,铝价有望维持高位;战略金属如钨、稀土、锡等受益于军工、MLCC、AI算力等多元需求,供给扰动下价值持续重估。

东莞证券:稀有金属供需格局持续优化

稀有金属供需格局持续优化,钨、钼、锗等品种受新能源与AI双轮驱动,供给端指标收缩、环保限产及海外增量有限导致供应偏紧,需求端光伏、高端特钢、半导体等领域增量明确,价格中枢有望持续上移。

中信建投:部分小金属需求快速增长

新能源汽车、储能高景气,锂、钴、镍刚需稳步增长;AI算力扩张,除间接带动铜需求外,芯片、服务器等硬件制造对钨、钽、铟、镓等小金属需求快速增长;军工与航空航天领域,对高温合金(镍基、钴基)和稀土永磁(钐钴、钕铁硼)的需求不仅刚性极强,且技术壁垒极高;而随着人形机器人产业化进程加速,稀土永磁材料的应用场景进一步拓宽,带来新的增量空间。

华西证券:算力金属供需共振走强

AI 服务器供电架构变革直接拉动稀有金属需求,纳米级镍粉 / 铜粉、钽粉 / 钽丝、金属软磁粉等稀有金属粉体材料,在 MLCC 电容、芯片电感等核心元器件中需求爆发,算力金属供需共振走强,价格与盈利弹性巨大。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)