6月2日,腾讯单日大涨10.5%,阿里涨6.6%,成交量均超过去20日均量的2倍。这种行情让很多投资者心跳加速:恒生科技指数是否迎来了值得关注的反转机遇?

本文梳理了2020年以来所有类似的"底部放量大涨"样本,试图给这个问题一个数据上的参考。

底部放量信号怎么定义?

我们设定了三个条件:

股价距近6个月高点回撤≥15%(或接近52周新低)

腾讯/阿里巴巴当日成交量≥20日均量2倍

腾讯/阿里巴巴当日涨幅≥5%

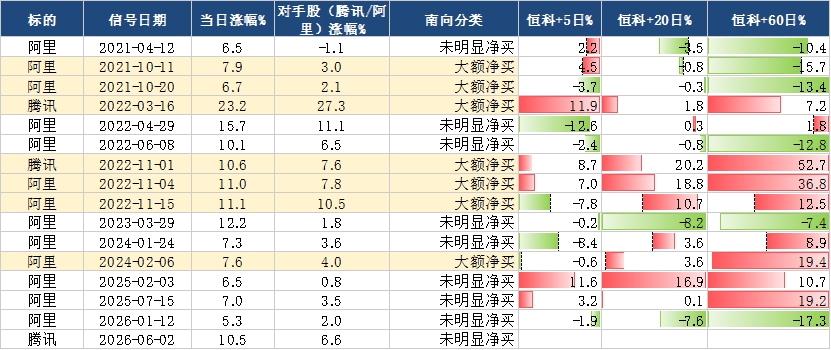

根据条件梳理2020年以来的行情,可得到总计16个底部放量的样本。

下一步则是用南向资金是否大额净买入港股(当日净流入超60日均值2倍、且绝对规模超过26亿港元)来做分类,把16个历史样本分成A类(底部放量 + 南向大额净买)、B类(底部放量 + 南向大额未明显净买)。

图:腾讯阿里底部放量样本

腾讯控股、阿里巴巴为恒生科技指数成份股,以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

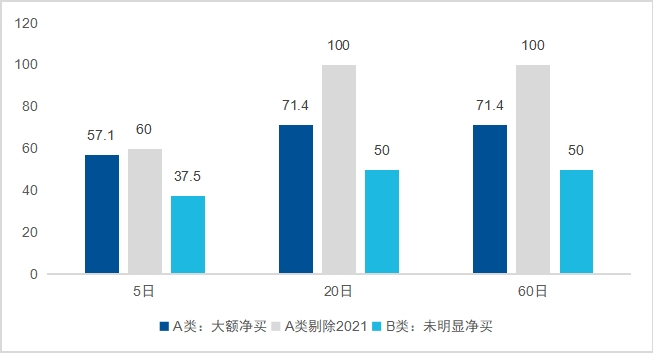

分析样本后发现:南向资金是区分信号是否有效的关键

两类信号的历史表现差距相当大:

A类(底部放量 + 南向大额净买入):共有7个样本,其中有5个样本显示恒生科技在A类情况发生后60日之后整体是上涨的,历史样本上涨占比71%,样本平均涨幅14.2%。

B类(底部放量 + 南向未明显净买):共有9个样本(包含本次),其中有4个样本显示恒生科技在B类情况发生后60日之后整体是上涨的,历史样本上涨占比50%,样本平均涨幅-0.9%。

此外,值得注意的是,2021年受互联网反垄断政策持续压制,技术面反弹难改基本面下行趋势,A类样本中有2个发生在这一特殊阶段。如果剔除这2个样本后,A类策略的正收益比例与平均收益会进一步显著提升。

图:历史表现上看,A/B信号出现后,恒生科技不同持有期正收益比例对比(%)

数据来源:Wind,涨跌幅区间取自2020年1月1日至2026年6月4日。以上仅为对恒生科技指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

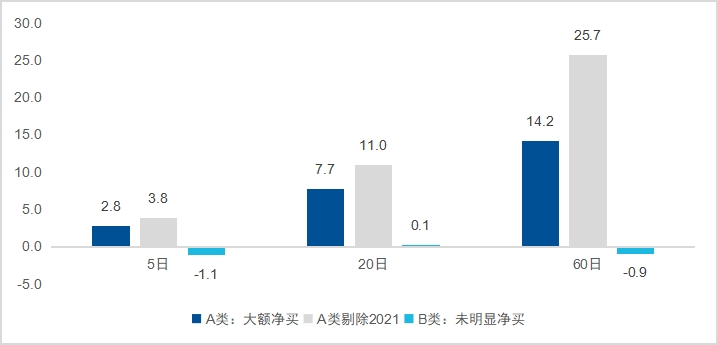

图:历史表现上看,A/B信号出现后,恒生科技不同持有期平均涨幅对比(%)

数据来源:Wind,涨跌幅区间取自2020年1月1日至2026年6月4日。以上仅为对恒生科技指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

本轮行情属于哪类?

本轮行情或更接近B类。

6月2日当天,南向资金净流入港股22亿元,净卖出腾讯约21亿港元,净买入阿里仅0.32亿。南向资金并未显著大幅净流入港股,反而在净卖出腾讯。

图:恒生科技不同持有期平均涨幅对比(%)

那当日的大涨到底是为什么?我们梳理了几个可能的原因:

1)美团财报显示“外卖大战”缓和信号:美团一季度核心本地商业亏损由100亿元收窄至20亿元,减亏幅度超预期。继京东、阿里之后,多份财报接连印证:即时零售竞争正回归理性,新业务“出血点”加速收敛,港股互联网盈利修复路径愈发清晰。

2)AI应用商业化催化:豆包预计6月下旬正式收费;腾讯即将推出微信AI助手;美团“小美”与腾讯元宝合作即将上线;

3)海外映射:此前美股IGV(标普北美软件科技)连续三日累涨超15%,市场对AI软件行业的极端悲观预期开始松动;

4)外资空头回补:前期日韩AI硬件的产业高景气态势具备一定的吸引力,有一部分外资抛售港股来为买入日韩存储芯片提供资金,而近期恒生科技已来到相对低位区间,叠加软件担忧降低,性价比相应提升,空头回补带动恒生科技反弹。

总结:

腾讯、阿里单日底部放量大涨,是否构成反转信号,关键在于有没有南向资金大额净买入的配合。我们将2020年以来16次类似情况分为两类,历史表现差距显著,本轮6月2日行情更接近B类(底部放量 + 南向未明显净买)——当日南向资金并未大额配合,反而净卖出腾讯约21亿港元。大涨更多源于美团减亏、AI催化及空头回补等短期因素。

不过,换一个视角,这种短期信号不明、市场情绪犹豫的阶段,恰恰为定投策略提供了较为理想的环境。当前恒生科技指数估值已处于历史相对低位,产业层面“外卖大战”缓和、AI应用商业化提速等积极因素正在积累,基本面修复的方向并未改变。

可以关注恒生科技ETF易方达(513010,联接基金:A类013308 / C类013309),作为紧密跟踪恒生科技指数的配置工具,在流动性、费率及透明度方面具备优势。