央广网北京6月12日消息(记者邹煦晨)琻捷电子科技(江苏)股份有限公司(以下简称“琻捷电子”)目前正推进招股工作,拟于6月17日登陆港交所主板。

数据显示,2023至2025年,琻捷电子净利润与经营活动现金流持续为负,同时第一大客户营收占比逐年攀升。进入2026年一季度,公司部分终端客户业绩承压,甚至有些终端客户扣非后归母净利润近乎腰斩。在此情形之下,业绩压力是否进一步向琻捷电子转移,值得市场关注。

第一大客户营收占比逐年攀升

琻捷电子是无线传感SoC领域供应商,主营智能轮胎芯片、智能电芯芯片及智能通用传感芯片。公司采用Fabless运营模式,专注于SoC芯片设计,将晶圆制造、封装测试等环节外包至第三方企业。

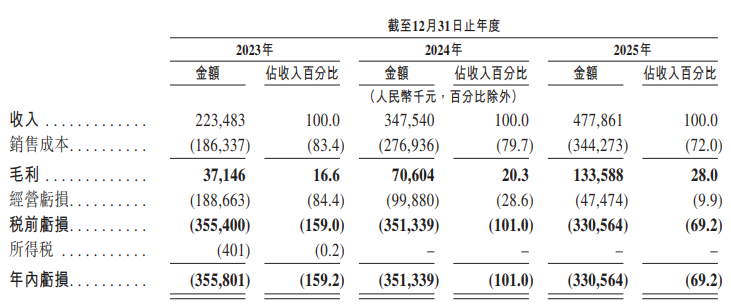

2023至2025年,琻捷电子营收连续增长,三年营收分别为2.23亿元、3.48亿元、4.78亿元,但公司持续亏损,各期净利润依次为-3.56亿元、-3.51亿元和-3.31亿元。

2023至2025年业绩。图片来源:招股说明书

琻捷电子亏损规模较大、亏损额甚至超过收入,核心原因是向投资者发行的金融工具产生负债账面价值变动。具体为公司带优先权股份的账面值变化,该类股份在发行日及各报告期末,均按照赎回或清盘时需向投资者支付的较高金额进行计量。此部分还涉及对赌协议,比如琻捷电子曾与对赌方约定需在2027年12月31日前完成上市,否则触发回购权。

不过,即便剔除上述影响、上市开支及以权益结算的股份支付费用后,2023至2025年公司依旧未能盈利,2025年经调整后的亏损额仍达3187.6万元。

此外,琻捷电子客户集中度逐年走高。2023至2025年,公司前五大客户营收占比分别为35.6%、52.1%、52.3%。招股书未披露前五大客户具体名称,统一以字母代称。这三年里,公司第一大客户依次为客户A、客户B、客户B,对应营收占比分别达9.2%、25.2%和31.9%。

一位不愿具名的某知名会计师事务所管理合伙人表示,在第一大客户交易占比逐年增加的情况下,需关注公司是否对该客户存在依赖,以及持续盈利能力等。

现金流方面,2023至2025年公司经营活动现金流持续净流出,各期经营活动现金净流出分别为6117万元、1.37亿元、1.74亿元。公司在招股书中解释,主要原因有三:一是业务尚处商业化初期,产品销量偏低;二是对研发的持续投资;三是受半导体行业周期影响,报告期内采购了部分晶圆。

部分终端客户业绩承压

从估值来看,琻捷电子计划在本次IPO中发行53,407,000股H股。以每股18.36港元的发行价计算,公司本次IPO募资规模将达9.8亿港元(不计“绿鞋”),估值为69.59亿港元。高价

琻捷电子IPO前最后一轮融资在2024年11月结束,彼时每股成本为10.63人民币/股。招股说明书显示,这个价格相较本次IPO发行价的折让为33.44%。

针对亏损企业如何判断估值,某上市公司独立董事认为,“对于未盈利的企业,使用简单的PE推算比较难估计股价,要看其产品的市场前景、竞争对手等众多因素来判断估值。”

招股说明书显示,琻捷电子终端客户涵盖比亚迪、长安汽车、广汽集团、上汽集团、吉利、一汽集团、奇瑞汽车、东风汽车集团、北汽集团及长城汽车集团。

Wind数据显示,部分终端客户2026年第一季度业绩承压,其扣非后归母净利润更是大幅下滑、近乎腰斩。比如,比亚迪2026年第一季度营业收入同比下降11.82%,归母净利润同比下降55.38%,扣非后归母净利润同比下降49.24%;长安汽车营业收入同比下降4.26%,归母净利润同比下降74.09%,扣非后归母净利润同比下降69.06%;广汽集团扣非后归母净利润同比下降55.03%。

对此,有业内人士提出疑惑,终端客户经营业绩承压,是否会对公司毛利率形成负面冲击?

本次IPO,琻捷电子募集资金中约9070万港元,用于战略投资或收购。需要指出的是,琻捷电子曾于2022年完成对聚洵半导体100%股权的收购,但收购完成仅一年,便对该笔并购形成的商誉全额计提减值,减值金额合计7610万元。关于全额计提减值,琻捷电子在招股书中解释,主要关键假设与实际情况之间存在重大差异。

针对后续如何防范大额商誉减值、终端客户业绩承压是否会拖累公司毛利率等问题,6月12日上午,琻捷电子方面向央广财经记者表示,公司现在正处于上市最关键的冲刺阶段,信息披露有非常严格的监管合规要求,目前无法回复。