市场回顾:

本周(2026年6月8日-6月12日),A 股市场表现偏弱,主要宽基指数均出现不同程度回撤,其中上证指数日线走出5连阳行情,但是整体涨幅微弱;两创指数领跌,创业板指回撤幅度超3%,市场整体延续温和震荡调整走势。全周成交额维持在14亿区间,交易量有所下滑,仅周五当日交易量突破3亿。行业方面,申万一级行业本周涨少跌多,煤炭、通信、机械设备和石油石化板块涨幅居前,电力设备、建材、综合和食品饮料板块领跌。

分析人士指出,尽管当前经济数据虽有走弱,但新动能、新优势产业提供结构支撑,同时出口端韧性较强、价格端拉动仍在以及政策端储备较为充足,经济行稳中向好驱动力未变。指数方面,重要指数集体下跌:上证指数微涨0.09%,深证成指、创业板指跌幅分别为2.29%、3.22%。

站在当前维度看,市场仍处于结构行情中,资金仍然偏向成长风格,但内部轮动较快,估值更加合理的赛道表现占优,而防御类板块的走强也说明市场风险偏好出现收缩。5月资金面呈现“前松后紧”状态,整体仍低于政策利率,A股流动性有望结束以两融为推动的快速增长过程,转向更平稳更可持续的增长阶段。

宏观层面,6月5日,美国劳工统计局公布数据显示,5月非农就业人口新增17.2万人,超市场预期的8.5万人,引发美股市场波动,10年期美债收益率上涨5.8个基点至4.531%。

ETF涨跌幅:

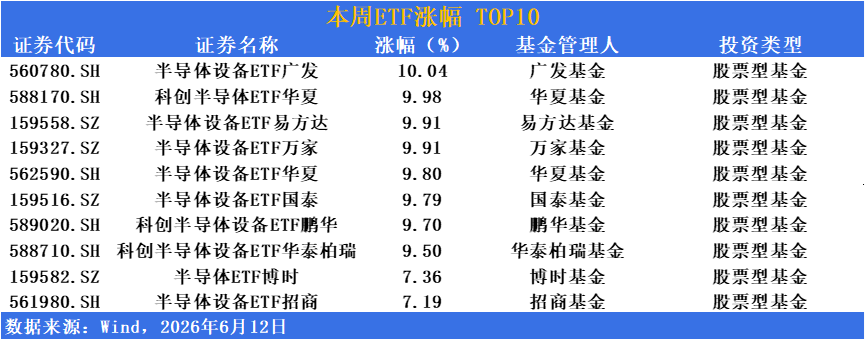

涨幅方面,半导体设备板块全线爆发!设备类ETF涨幅领先

国产替代进程深化与AI算力需求高增形成共振,半导体设备板块本周表现强势。设备、材料等产业链上游环节受到市场重点关注,晶圆厂资本开支回暖预期升温,行业景气度呈现结构性修复态势。半导体设备相关ETF涨幅领先。半导体设备ETF广发(560780)涨幅超10%;科创半导体ETF华夏(588170)涨幅近10%;半导体设备ETF易方达(159558)、半导体设备ETF万家(159327)、半导体设备ETF华夏(562590)、半导体设备ETF国泰(159516)等多只产品涨超9%;科创半导体设备ETF鹏华(589020)、科创半导体设备ETF华泰柏瑞(588710)涨幅亦超9%。半导体ETF博时(159582)、半导体设备ETF招商(561980)涨超7%。

机构研报指出,长期来看,国内晶圆厂持续扩产与关键设备国产替代的双轮驱动下,设备环节订单能见度相对较高,远期预期行业景气度仍稳中有升。同时,AI算力基建与先进制程需求为半导体产业链提供增量空间,设备企业的盈利能力有望继续提升。此外,科创板块走强,推动半导体等硬科技方向走高。

有机构指出,供给方面,由于国内半导体设备自给率仍有较大提升空间,未来增量将主要集中在刻蚀、薄膜沉积、量测检测等核心环节,考虑海外技术限制以及国内厂商验证导入进度加快,预期国产设备渗透率有望持续提升。在全球AI算力需求高增与晶圆厂资本开支回暖背景下,预期国内半导体设备市场规模有望保持较快增长。预期国产设备在2025-2027年市场份额持续走扩,设备板块作为半导体产业链的“卖铲人”,其产业长线逻辑仍受市场关注。

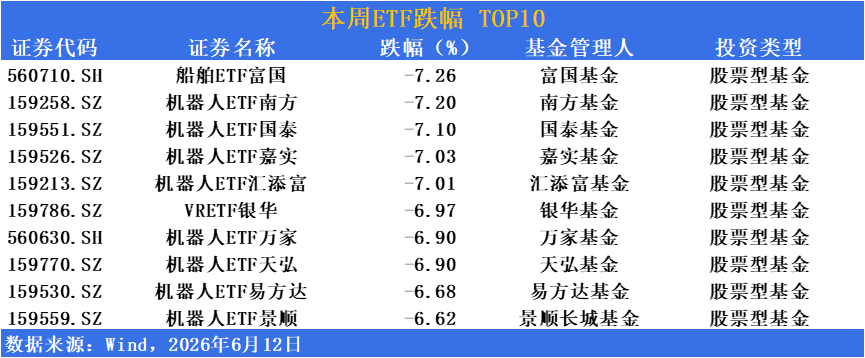

跌幅方面,市场资金高低切换,机器人相关ETF冲高回落

近期市场风格偏向红利、资源等防御性板块,资金暂时从前期涨幅较大的科技制造板块流出,而机器人作为智能制造方向的“权重担当”,自然成为回调的重灾区。科技制造板块的整体调整从前期高点就已显现。数据显示,本周机器人指数与船舶指数成为跌幅居前的板块,部分机器人主题基金跌幅超过7%。反映在市场上,包括机器人、船舶、VR等科技制造类ETF震荡持续。

值得注意的是,就在板块回调的同时,行业龙头传来了重磅消息。近期头部机器人企业围绕“具身智能落地,产业化提速”与产业链深入交流,公布了量产计划与技术验证进展,还通过了优化股东回报的相关议案。这一系列动作,无疑给市场传递了积极信号:作为行业“定海神针”,企业的发展战略没有变,对技术突破与商业化的追求没有变。

有机构指出,当前机器人板块估值“已处于合理偏低的水平”,但市场信心的恢复仍需时间。科技制造板块长期调整后已进入“越跌越安全”的观察阶段。“旧制造”如船舶、传统机械等传统制造板块,在宏观经济转暖、设备更新政策发力、出口保持韧性的背景下,吸引力有望提升。这些行业竞争格局改善,龙头公司地位稳固,拥有良好的自由现金流和订单能见度。“新制造”如机器人、VR等则面临高景气度与高估值波动并存的局面。需要寻找真正具备“护城河”与业绩兑现能力的投资标的。

资金趋势:

本期(2026年6月8日-6月11日),ETF市场存量份额小幅增长,但管理规模有所回落。截至统计期末,ETF总份额增加118.01亿份(+0.38%),至30,980.70亿份;总规模缩减1,372.74亿元(-2.85%),至46,718.58亿元。与此同时,市场交投活跃度有所降温,区间成交额减少739.40亿元(-16.78%),至3,667.34亿元。

产品供给端,本周新发行ETF基金7只,全市场ETF产品数量增至1,566只。

资金流向方面,金融板块获资金净流入最多,共有30只ETF跟踪该行业;主题维度,中证全指通信设备主题份额增长领先,有1只ETF跟踪。指数标的层面,通信设备指数获资金增持幅度最大,共1只产品布局;业绩表现上,半导体材料设备指数以6.50%的涨幅领跑,共有5只ETF跟踪该标的。

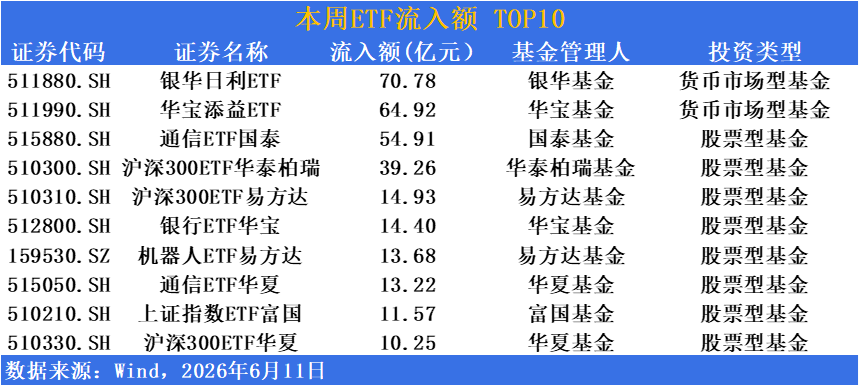

市场避险情绪升温,货币类与宽基ETF资金流入居前

本期(2026年6月8日-6月11日),在市场展望方面,随着市场结构性分化加剧,资金避险情绪有所升温,货币类工具受到场内资金重点关注。与此同时,通信、机器人等科技成长方向及沪深300等宽基指数仍获资金持续布局,显示市场在防御与成长之间呈现分化配置特征。

基金经理普遍认为,在宏观经济温和修复与政策预期偏暖的背景下,具备低波动特征的货币工具与业绩确定性较高的科技成长板块均具配置空间,但短期市场波动或有所加大。

从具体产品看,银华日利ETF(511880)流入超70亿元,位居流入榜第一。华宝添益ETF(511990)流入超64亿元,位居第二。通信ETF国泰(515880)流入超54亿元,位居第三。沪深300ETF华泰柏瑞(510300)流入超39亿元,位居第四。

沪深300ETF易方达(510310)流入超14亿元、银行ETF华宝(512800)流入超14亿元、机器人ETF易方达(159530)流入超13亿元、通信ETF华夏(515050)流入超13亿元、上证指数ETF富国(510210)流入超11亿元、沪深300ETF华夏(510330)流入超10亿元,位居五至十名。

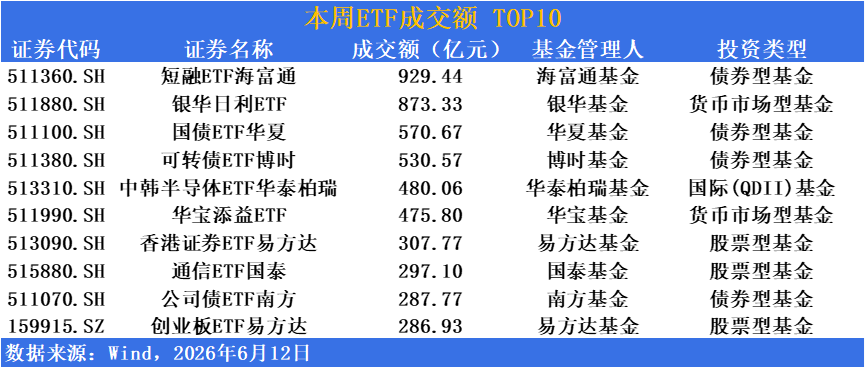

银华日利ETF(511880)周成交额近930亿

成交额方面,短融ETF海富通(511360)周成交额近930亿,达929.44亿,位居列周成交榜首位;银华日利ETF(511880)、国债ETF华夏(511100)周成交额达873.33亿、570.67亿,分居二、三,债券类基金场内交投保持较高活跃度。

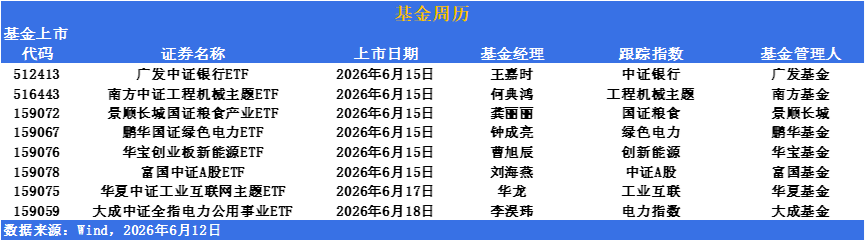

ETF发行市场方面,下周有8只ETF上市

广发中证银行ETF(512413)该基金紧密跟踪中证银行指数,该指数从沪深市场中选取涉及商业银行业务的上市公司证券作为样本,以反映A股银行行业上市公司的整体表现,为投资者提供跟踪银行板块与宏观经济周期的分析工具。

在"资产荒"背景下,配置银行板块的底层高股息策略仍有一定空间,考虑部分成长板块存在交易过度拥挤、预期难以在短期内通过基本面验证等因素,大盘结构性行情或延续,具备低估值、高股息特征的银行板块,其长线赚钱效应仍具观察空间。

南方中证工程机械主题ETF(516443)该基金紧密跟踪中证工程机械主题指数,该指数从沪深市场中选取涉及工程机械整机制造、零部件供应及相关配套业务的上市公司证券作为样本,以反映A股工程机械产业上市公司的整体表现,为投资者提供跟踪基建投资与制造业设备更新周期的分析工具。

在稳增长政策持续发力与设备更新改造需求释放的背景下,工程机械行业景气度呈现修复迹象。随着国内基建项目推进与出口市场保持韧性,板块基本面支撑较为扎实。考虑部分成长板块估值波动较大,具备周期复苏属性与海外拓展空间的工程机械板块,其底层配置逻辑仍具一定空间。

景顺长城国证粮食产业ETF(159072)该基金紧密跟踪国证粮食产业指数,该指数从沪深市场中选取涉及粮食种植、加工、仓储、贸易等粮食产业相关领域的上市公司证券作为样本,以反映A股粮食产业上市公司的整体表现,为投资者提供跟踪粮食安全与农业现代化进程的分析工具。

在粮食安全战略持续强化与农业现代化政策加力的背景下,粮食产业链上游种植与中游加工环节的基本面支撑较为扎实。考虑全球地缘局势复杂多变对农产品供应链的扰动因素,具备刚需属性与政策红利的粮食产业板块,其底层配置逻辑仍具一定空间。

鹏华国证绿色电力ETF(159067)该基金紧密跟踪国证绿色电力指数,该指数从沪深市场中选取涉及清洁能源发电、电网及综合能源服务等绿色电力产业相关领域的上市公司证券作为样本,以反映A股绿色电力产业上市公司的整体表现,为投资者提供跟踪能源结构转型与电力市场化改革的分析工具。

"双碳"目标纵深推进背景下,绿电装机规模保持扩张,电力市场化改革为清洁能源运营商带来盈利改善预期。在利率中枢下行环境中,具备稳定现金流与分红能力的绿色电力资产,其类公用事业属性与防御配置价值仍受长线资金关注。

华宝创业板新能源ETF(159076)该基金紧密跟踪创业板新能源指数,该指数从创业板市场中选取涉及新能源相关业务领域的上市公司证券作为样本,以反映创业板新能源产业上市公司的整体表现,为投资者提供跟踪创业板新能源龙头与产业技术迭代的分析工具。

新能源产业链经历前期产能出清与价格磨底后,行业集中度进一步提升,龙头企业的成本优势与产能利用率出现改善迹象。在储能装机保持高增与新能源车渗透率持续提升的双轮驱动下,创业板新能源板块基本面边际修复趋势显现,其产业长线逻辑仍受资金关注。

富国中证A股ETF(159078)该基金紧密跟踪中证A股指数,该指数由沪深两市全部A股上市公司证券组成,以反映A股市场整体表现,为投资者提供跟踪A股大盘走势与宏观经济预期的分析工具。

在当前市场结构性分化加剧的背景下,中证A股指数作为覆盖范围最广的宽基指数之一,其成分股涵盖国民经济核心领域,能够较为全面地反映大盘整体表现。考虑部分行业主题板块轮动较快、择时难度增加,通过宽基指数进行均衡配置,其底层逻辑仍具一定空间。

华夏中证工业互联网主题ETF(159075)该基金紧密跟踪中证工业互联网主题指数,该指数从沪深市场中选取涉及工业互联网平台、工业软件、工业自动化及智能制造等相关业务的上市公司证券作为样本,以反映A股工业互联网产业上市公司的整体表现,为投资者提供跟踪制造业数字化转型与智能制造升级的分析工具。

"人工智能+"与新型工业化政策纵深推进背景下,工业互联网作为制造业数字化转型的核心基础设施,其产业景气度与下游智能化改造需求保持联动。考虑部分消费与周期板块短期承压,具备技术壁垒与政策红利的工业互联网环节,其结构性机会仍值得跟踪。

大成中证全指电力公用事业ETF(159059)该基金紧密跟踪中证全指电力公用事业指数,该指数从沪深市场中选取涉及电力生产、供应及公用事业等相关业务的上市公司证券作为样本,以反映A股电力公用事业行业上市公司的整体表现,为投资者提供跟踪电力供需格局与公用事业防御属性的分析工具。

随着夏季用电高峰临近,电力需求刚性增长预期升温。电力市场化改革纵深推进,煤电容量电价机制落地为火电企业盈利稳定性提供支撑,同时新能源装机规模持续扩张,绿电市场化交易占比稳步提升。在利率中枢下行环境中,电力板块兼具公用事业防御属性与稳定分红能力,受到市场资金关注。

注:上述内容仅作为指数及上市产品信息的客观介绍,不构成任何投资建议。ETF交易价格受市场波动影响,存在净值折溢价风险。市场有风险,投资需谨慎。