今日债市终结了此前的连续调整,长端收益率一片飘红。而在央行公布5月社融信贷数据后,长端收益率小幅回调,10年与30年国债收益率皆上行了0.5BP。业内人士表示,5月社融信贷数据整体仍符合市场预期,近期债市的焦点依然是资金面的收敛程度,后续继续观察货币政策动向。

信贷增量数据依然不强

数据显示,2026年5月末社会融资规模存量为458.81万亿元,同比增长7.7%,增速环比进一步下降0.1个百分点。5月末人民币贷款余额281.02万亿元,同比增长5.5%,增速同样环比下降0.1个百分点。

增量方面,5月,社会融资新增1.92万亿元,较4月的6245亿元大幅反弹,但同比仍少增约3700亿元。新增人民币贷款0.52万亿元,同比少增约1000亿元。

华源证券固收首席廖志明指出,一季度新增贷款往往较高,二季度进入信贷投放淡季。近年定期存款利率与按揭贷款利率相差较大可能提升按揭早偿压力,内需不振使得消费信贷需求较弱。贷款利率管控可能促使优质企业发债来置换贷款,加剧信贷增长放缓。

从信贷投放结构上看,居民贷款减少1412亿元,同比多减。其中,短期贷款减少840亿元,中长期贷款减少571亿元。企业贷款增加6400亿元,同比少增。结构上,企业短期贷款增加1000亿元,中长期贷款减少200亿元,票据融资大幅增加5570亿元。

中邮证券银行业研究团队指出,5 月企业经营状况指数、高频经济活动指数较上月均有一定幅度下行,叠加 5 月为季中月考核压力偏弱,银行主动投放意愿较低。结合票据利率走势来看,5月对公贷款投放强度环比偏弱,但对公贷款或仍为5月信贷投放主要支撑。

事实上,5月末1个月国股转贴票据利率加速下行,再度趋近0%,反映出银行配置票据的意愿偏强,实体信贷需求偏弱。

政府债券融资依然构成新增社融的主要力量,当月政府债券净融资1.22万亿元,成为社融占社融增量的比重超过60%。

数据公布后债市收益率有所回升

尽管社融信贷数据持续走弱,但今日公布的数据似乎略好于市场预期。

从Wind一致预期看,市场机构对5月新增社融的预测中值为1.64万亿元,同比少增0.65万亿元;对5月新增人民币贷款的预测中值为0.39万亿元,同比少增0.23万亿元;对5月末社融存量的增速预测为7.6%。

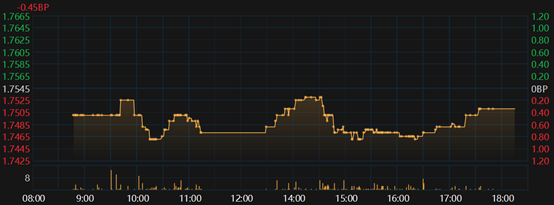

今日债市转涨,午后长端利率债走强,10年国债活跃券收益率一度下行0.8BP,30年期下行1.75BP。社融信贷数据公布后,10年国债活跃券收益率下行幅度收窄至0.3BP,30年期转为下行1.25BP。

图:10年国债活跃券收益率日内走势

(资料来源:Wind数据,财联社整理)

此前,5月通胀数据表现较好,叠加资金面近期边际收敛,债市出现一波调整。10年国债收益率从6月初接近1.70%,上行至1.75%下方。

业内交易员表示,5月社融信贷数据整体仍符合市场预期,未见到实质拐点,不构成债市的主要矛盾。近期债市的焦点仍是资金面的收敛程度,后续还需继续观察货币政策动向。

盘后,央行同时公告6月15日将以固定数量、利率招标、多重价位中标方式开展6000亿元买断式逆回购操作,期限为6个月。由于本月6个月期买断式逆回购到期规模6000亿,央行终结了此前买断式逆回购连续回收资金的操作。

廖志明认为,原油价格基本企稳,随着同比基数抬升,下半年PPI预计将回落,通胀担忧可能消退。当前中短债收益率处于历史低位,信用利差低,债券收益率曲线陡峭,超长债机会突出。预计二季度10年国债收益率走向1.70%,30年国债收益率走向2.1%。建议重点关注20年及以上国债和地方债之大机会,资金或填平价值洼地。