华创新材是2025年出货量排名全球第三的电解铜箔生产商,其高负债、主业实质亏损、客户高度集中等风险因素受到业内关注。

全球市占率居前三营收规模持续高增

招股书显示,华创新材专注于高端性能电解铜箔研发、生产及销售,核心产品分为两大品类,一是高端性能锂电铜箔,以双面光铜箔为主,为锂电池关键负极集流体;二是电子电路铜箔,是生产覆铜板(CCL)及印制电路板(PCB)的关键导电材料,为新能源与电子信息产业不可或缺的基础组件。

电解铜箔作为锂电池和电子电路制造的重要原材料,是新能源与电子信息产业不可或缺的基础组件。其中,锂电铜箔的质量、表面特性及力学性能直接影响电池负极制造工艺和锂电池的电化学性能。随着锂电池技术快速发展,铜箔产品正朝着高能量密度、低翘曲、超薄、高抗拉强度及高延伸率方向演进,对提升电池能量密度、安全性及使用寿命具有关键作用。

根据弗若斯特沙利文出具的行业数据,按2025年出货量计算,华创新材为全球第三大电解铜箔生产商,市场份额约5.4%。

产能方面,公司目前已具备年产15万吨铜箔的生产能力,产品覆盖新能源汽车动力电池、数码与储能电池等领域。股权融资层面,公司2022年12月完成超7亿元A轮融资,引入宁德时代、亿纬锂能、国轩高科、欣旺达、高瓴资本等产业链龙头企业与知名投资机构。

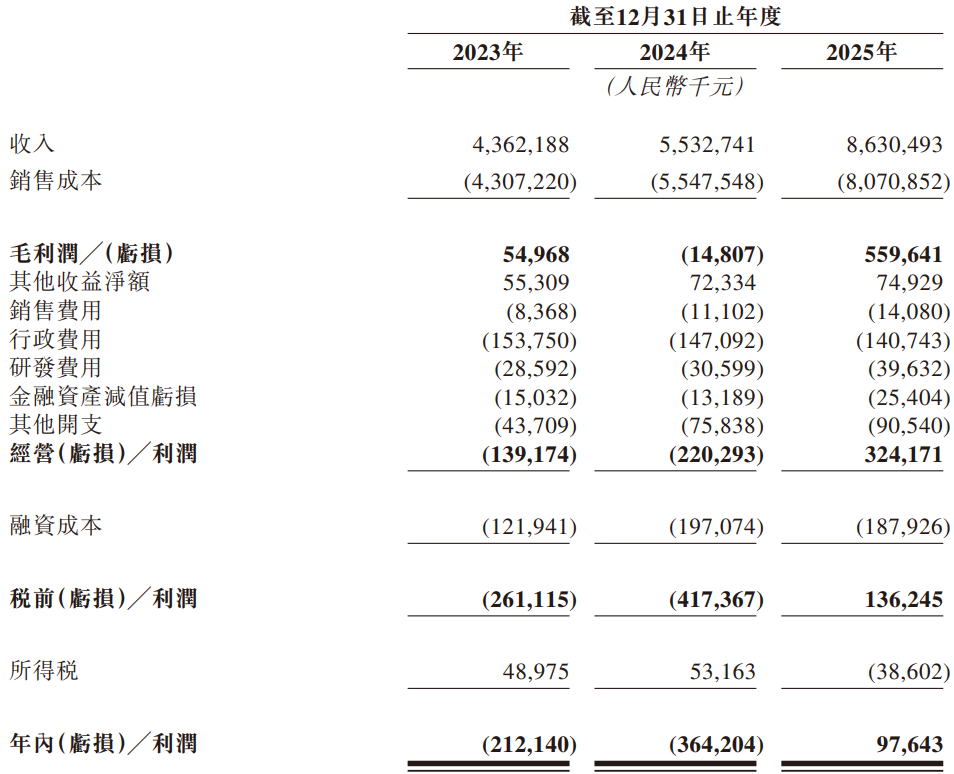

经营业绩方面,2023年至2025年,华创新材分别实现营业收入43.62亿元、55.33亿元、86.30亿元,两年间营收增幅达97.8%,规模增长显著。在盈利能力方面,公司2023年、2024年分别净亏损2.12亿元、3.64亿元,2025年实现净利润0.98亿元,完成账面扭亏。招股书解释,盈利改善主要得益于铜箔加工费回升、高附加值超薄铜箔占比提升以及产能规模效应显现。

主业尚未实质盈利多重风险有待关注

尽管实现账面盈利,华创新材核心业务尚未真正盈利。招股书数据显示,2025年公司计入当期损益的政府补助约4.01亿元,扣除非经常性损益后的净利润约为-3.03亿元。

财务结构层面,公司负债水平持续攀升。截至2025年末,华创新材资产负债率已从2023年的74.9%升至83.5%。同期,公司有43.59亿元银行贷款由控股股东华友控股及实际控制人提供担保,占贷款总额的46.9%。招股书在风险因素中明确提示,公司依赖关联方提供财务资助及担保,若该等支持中断,可能对公司融资能力与日常经营产生不利影响。

客户与股权结构方面,公司客户集中度处于较高水平,前五大客户收入占比约81.4%。股权结构显示,华友控股为公司控股股东,由陈雪华、邱锦华夫妇实际控制,合计持股约61.72%。其他机构股东包括宁德时代、亿纬锂能、珠海冠宇、国轩高科、工银资本等,高瓴资本、欣旺达等亦在早期融资中现身。多家下游核心客户同时兼具股东身份,招股书提示,若主要客户减少采购,可能对公司经营业绩造成重大不利影响。

回顾上市历程,华创新材此前曾积极推进A股IPO。2022年12月,中信证券与公司签署辅导协议,并向中国证监会安徽监管局报送辅导备案申请材料且获受理。今年3月25日,中信证券发布公告称,综合考虑华创新材后续资本运作规划,经双方友好协商,一致同意终止首次公开发行股票并上市的辅导工作。

一位券商资深分析人士对上证报记者表示,华创新材在终止A股辅导后快速转道港交所,是基于自身行业地位与财务修复窗口期的战略选择,港股相对灵活的上市规则为其提供了更适配的融资路径,但高负债、主业实质亏损、客户高度集中等风险因素,也使得其上市前景仍存不确定性。