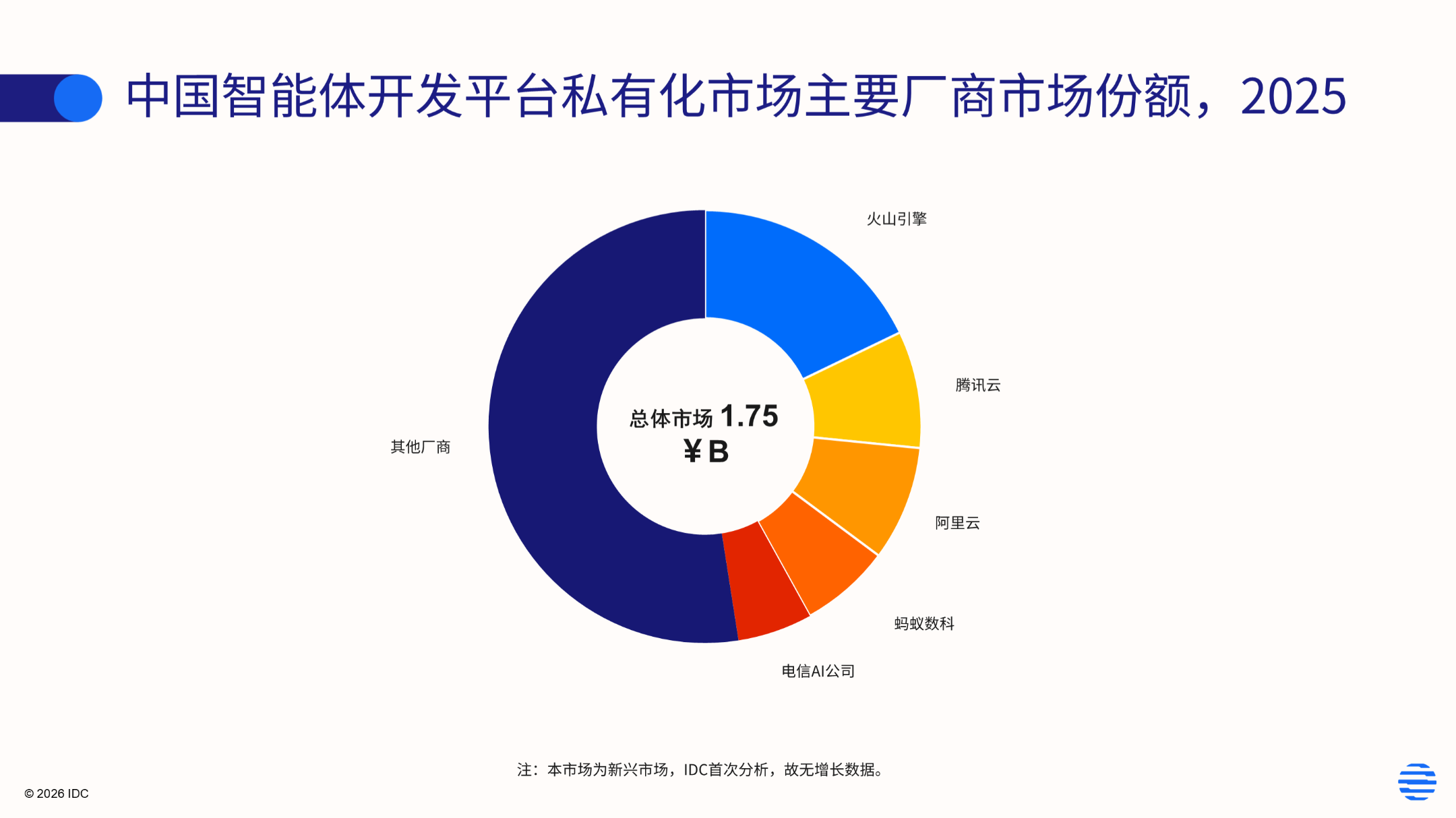

6月12日,国际数据公司(IDC)首次发布《中国智能体开发平台市场份额,2025》报告。数据显示,2025年中国智能体开发平台私有化市场已经初具规模,相关产品收入规模达到17.5亿元;公有云市场仍处于商业化试点和起步阶段,产品收入规模约为2.5亿元人民币。智能体开发平台正在成为企业落地智能体的关键基础设施。

2025年,智能体开发平台私有化子市场构成了中国智能体开发平台市场的主要收入来源。在17.5亿元人民币的市场构成中,综合云厂商主导前三,产品分别为火山引擎的HiAgent、腾讯云的ADP和阿里云的百炼专属版。综合云厂商更重视平台化、产品化建设,并通过生态合作伙伴覆盖更多行业交付场景,成为私有化市场的重要推动力量。蚂蚁数科和电信AI公司则基于既有客户基础、重点行业场景积累与私有化交付能力进入前五,构成综合云厂商之外的重要市场主体。

在产品方面,私有化市场的竞争焦点已经从智能体构建能力扩展到安全可控治理和异构智能体管理。企业在部署智能体平台时,关注的不只是开发界面是否易用,还包括上线前智能体的测试评估、上线后的运行监控、权限边界管理、内容安全策略、Token(词元)消耗治理和持续优化能力。智能体规模化时代,企业内部还会同时存在低/无代码构建Agent(智能体)、业务应用内Agent、独立Agent和定制化Agent,平台需要进一步承担异构智能体统一管理的职责。

产品形态上,公有云平台继续降低智能体构建门槛,同时把产品能力向在线托管和能力市场延伸。Agent在线发布、API调用、异步任务、日志追踪、用量统计和版本管理等能力,帮助企业把智能体从开发环境推进到可持续调用的在线服务;MCP服务、第三方工具、企业插件、行业组件和Skills逐步进入平台市场体系,未来有望围绕智能体生态分发形成新的商业化空间。

IDC建议厂商在四方面采取行动:一是加速自然语言驱动的智能体构建和迭代。自然语言构建智能体和工作流已经成为平台体验升级的重要方向。平台厂商应继续强化自然语言生成智能体、工作流和自动化调试能力,让业务人员能够更低门槛地参与智能体的创建、调整和验证,减少企业对专业开发资源和实施工程师的依赖。

二是覆盖智能体全生命周期管理能力。IDC调研数据显示,企业采购智能体开发平台时,关注点已经从开发编排扩展到测试、发布、观测、优化和治理。厂商应持续优化智能体的自动化评测、运行监控、调用链路追踪、版本管理、效果评估和闭环迭代等能力,让智能体能够在生产环境中稳定运行。

三是建设智能体资产底座。Agent落地效果取决于企业数据治理、知识工程和业务Know-How沉淀。平台厂商应围绕行业知识库、场景模板、Skill组件、工具市场和评测语料库持续建设可复用资产,帮助企业把分散在项目中的能力沉淀为可反复调用的平台资产。

四是强化异构智能体纳管和跨平台协同能力。企业内部Agent来源会越来越复杂,平台厂商需要支持多来源Agent注册、统一身份权限、跨Agent编排、运行监控、成本核算和审计追溯,并通过MCP等标准协议提高与企业既有系统、第三方工具和行业应用的连接能力。