国内首份汇集注册分析师观点的复盘日报。

AI摘要:美元流动性驱动逻辑生变,A 股短期震荡、中期向上,AI 科技正高低切换,主线尚未见顶。资金风格偏向蓝筹,券商估值低位、业绩向好,震荡分化为主。受 SpaceX 上市及政策加持,国内商业航天产业加速发展。

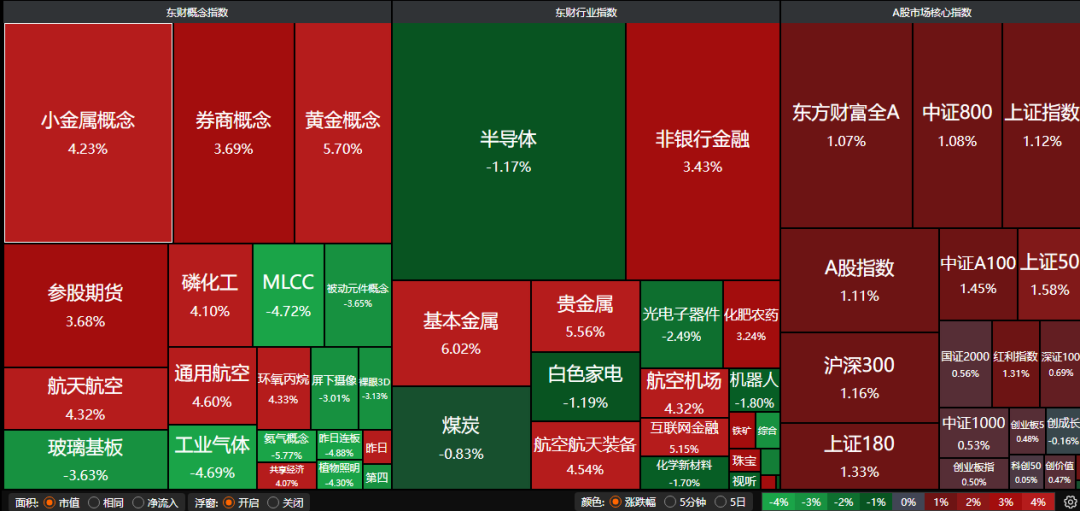

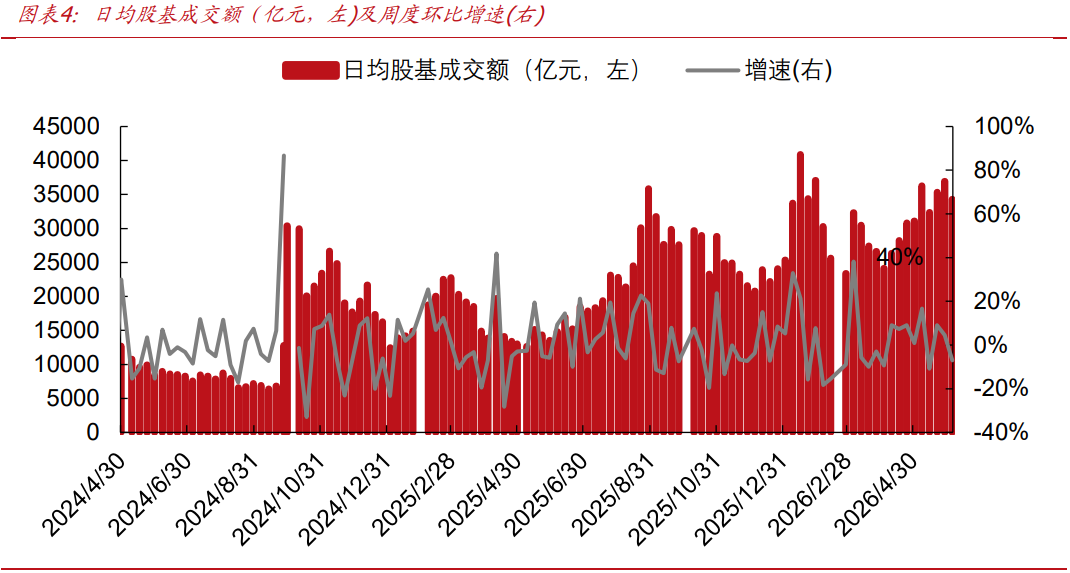

A股三大指数昨日冲高回落,沪指涨1.12%,深证成指涨0.75%,创业板指涨0.50%,沪深京三市成交额达到32363亿。行业板块多数收涨,航空装备、工业金属、贵金属、核力发电、航空机场、能源金属、证券、有色金属板块涨幅居前,电子化学品、非金属材料板块跌幅居前。

一、【主流券商核心观点】

1、中金公司:流动性的“新水源”

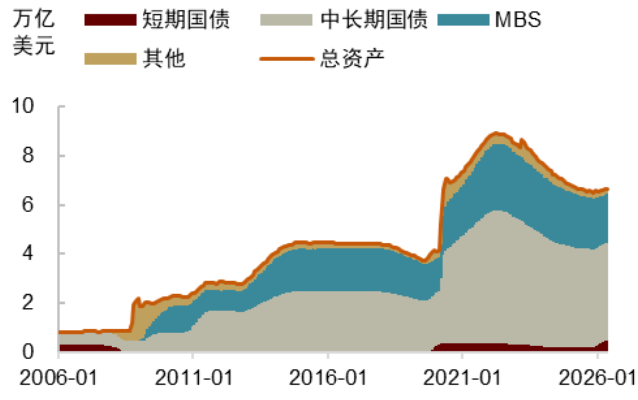

美元流动性扩张的引擎正在经历一场“大切换”。随着通胀从潜伏转向显现、主张缩表的新任美联储主席沃什上任,疫情后由美联储扩表与财政赤字共同驱动的外生货币时代或将步入尾声。未来,资产表现或继续分化:单纯依赖外生流动性驱动的资产将承受压力,而代表先进生产力方向的资产,则有望在内生货币的扩张中乘势而起。

图:疫情后,美联储资产负债表规模大幅扩张

2、中原证券:中期向上运行趋势依然稳固

市场短期仍处调整期,外部扰动密集释放,指数可能延续震荡格局。中期来看,AI产业趋势未变,二季度上市公司盈利在PPI上行支撑下有望持续改善,市场经过震荡蓄力后,中期向上运行趋势依然稳固。预计上证指数维持震荡整理的可能性较大,密切关注宏观经济数据、海外流动性变化以及政策动向。

3、国投证券:科技股到顶了吗?

当前AI科技正在经历阶段性高切低而非明确第一个顶部。当前A股高切低指数已经触及上沿(目前处于阶段性高切低常规区间上沿60%),意味着阶段性高切低这点倒也不用否认也无法回避。但本轮AI科技抱团眼下都不会轻易结束,当前基于产业浪潮股最终结束M顶视角下第一个顶部大概率还未到来,其核心大主线定位并未随着股价高涨而受到动摇。

二、【牛市旗手券商板块多股涨停】

东方财富证券:非银估值修复可期

科技成长板块出现调整,市场风格初步呈现向大盘蓝筹股的边际转向端倪,值得重点关注,我们认为,持续建仓低估值的蓝筹板块,胜率较高,建议关注非银板块的系统性配置机会。我们认为,国际化已成为证券行业战略重心,具备股东资源和先发优势的头部券商有望持续扩大领先优势。

中邮证券:后续会呈现震荡分化的格局

目前来看这轮下跌已经提前释放了券商板块的风险,且当前券商估值处于历史低位,因此后期即便A股维持震荡、甚至出现回调,券商走势相对沪深300也大概率占优。但由于A股整体已经处于高位,后续走出持续超预期大涨的概率不高,因此作为“A股先锋官”的券商板块,也很难出现系统性大涨,整体预计后续会呈现震荡分化的格局。

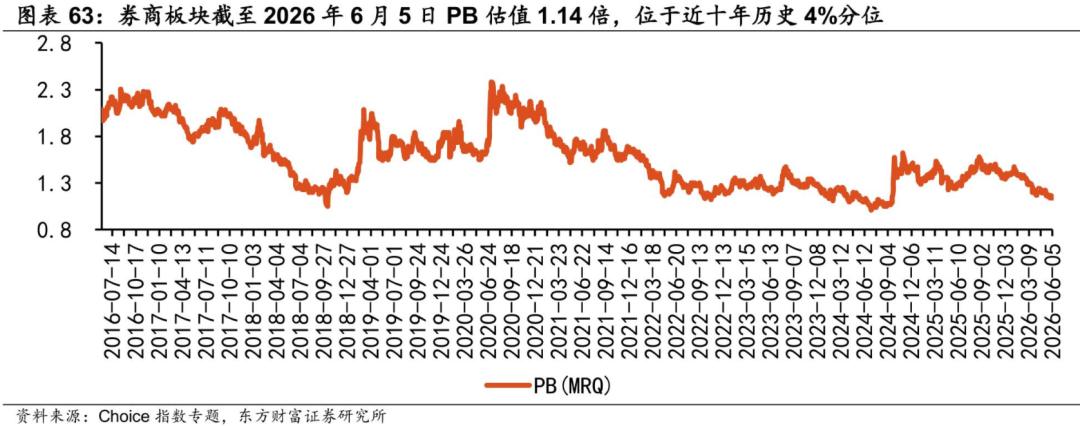

国盛证券:长期积极看好券商板块

2026Q1券商业绩显著增长,上市券商合计实现证券主营收入1511.27亿元,YoY+20%;实现归母净利润608.45亿元,YoY+16.6%。相较之下,券商板块估值处于低位,pb仅1.11倍,处于近五年来分位数的10.7%。若未来市场板块轮动调整,券商板块或迎来最佳配置窗口。

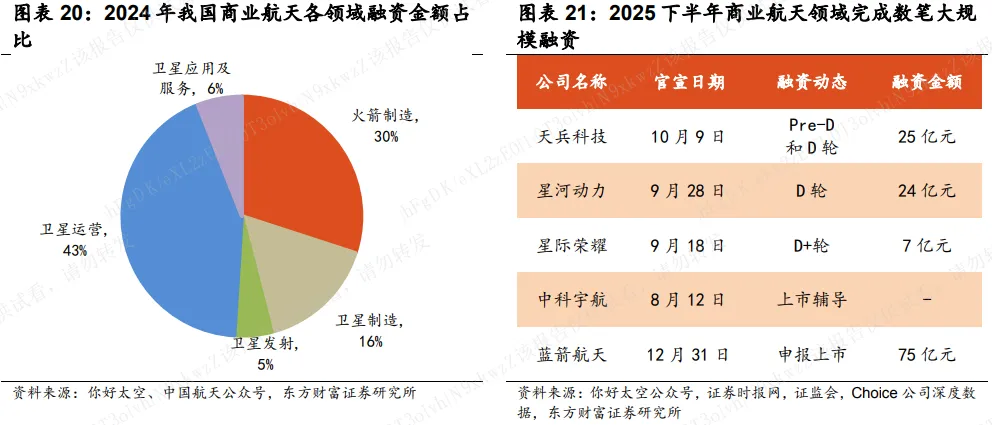

三、【SpaceX上市引爆商业航天板块】

SpaceX上市首日的表现也提振了投资者的信心,令华尔街一些人认为其他股票可能被低估了。截至收盘,SpaceX涨19.22%,市值突破2.1万亿美元,跃升至全球第七大上市公司。

1、东方财富证券:商业航天增长空间巨大

我国商业航天产业链预计将按照火箭制造-卫星制造和组网-下游应用顺序依次起量,节奏相较美国可能更为紧凑。从产业链放量顺序看,火箭制造端作为行业根基需求,有望最先启动。结合我国发射需求、投入资源和技术跟随,我国产业链推进预计类似美国但可能更为紧凑。当前我国正处于卫星组网探索期,不排除在2028年迈入大规模组网阶段的可能性。

2、华源证券:商业航天蓄势待发

我们认为,SpaceX本次正式敲定挂牌时间并锁定发行价证明其估值并不存在显著偏离。这有望支撑我国的商业航天产业链板块估值提升。“十五五”时期国家将着力打造六大新兴支柱产业和六大未来产业,预计总投资超2.5万亿元,航空航天位列首位。各地政府纷纷设立专项产业基金,我国商业航天产业或将迎来加速。

3、东方证券:看好商业航天板块反弹

我们认为商业航天作为主题投资赛道,近期催化密集有望提升市场关注度,看好海外链配套公司、垣信端核心公司以及国内卫星端新一代技术(高速率激光通信终端、基带处理、柔性太阳翼及手机端芯片)的核心卡位公司。