近日,北京中科闻歌科技股份有限公司(下称:中科闻歌)通过港交所聆讯。

新京报贝壳财经记者拆解其招股书发现,这家脱胎于中国科学院自动化研究所的大模型公司,在持续改善收入和毛利率的同时,经营现金流连续三年为负,账上可动用现金也在快速消耗。

按照当前“烧钱”速度,若IPO募资不及预期,中科闻歌的现金流并不宽裕。其当前押注政企生意、以本地化部署为主要收入来源的商业模式无法绕开回款周期难题,上市募资是其寻求支持每年超1亿研发资金的不二法门。

中科闻歌也在探索其他相对较“轻”的收入模式,但从目前招股书披露的数据来看,还没有找到相对确定的增长线,能够快速实现规模化回款。

瞄准政企市场,本地化部署收入超七成

中科闻歌成立于2017年,自主研发了雅意大模型,创始团队主要来自中国科学院自动化研究所,成立至今已完成多轮融资,投资方包括深创投、中科创星、中关村科学城等机构。

目前其各项核心服务组件(包括X-Data、雅意大模型及DI-Brain)均是自主研发。

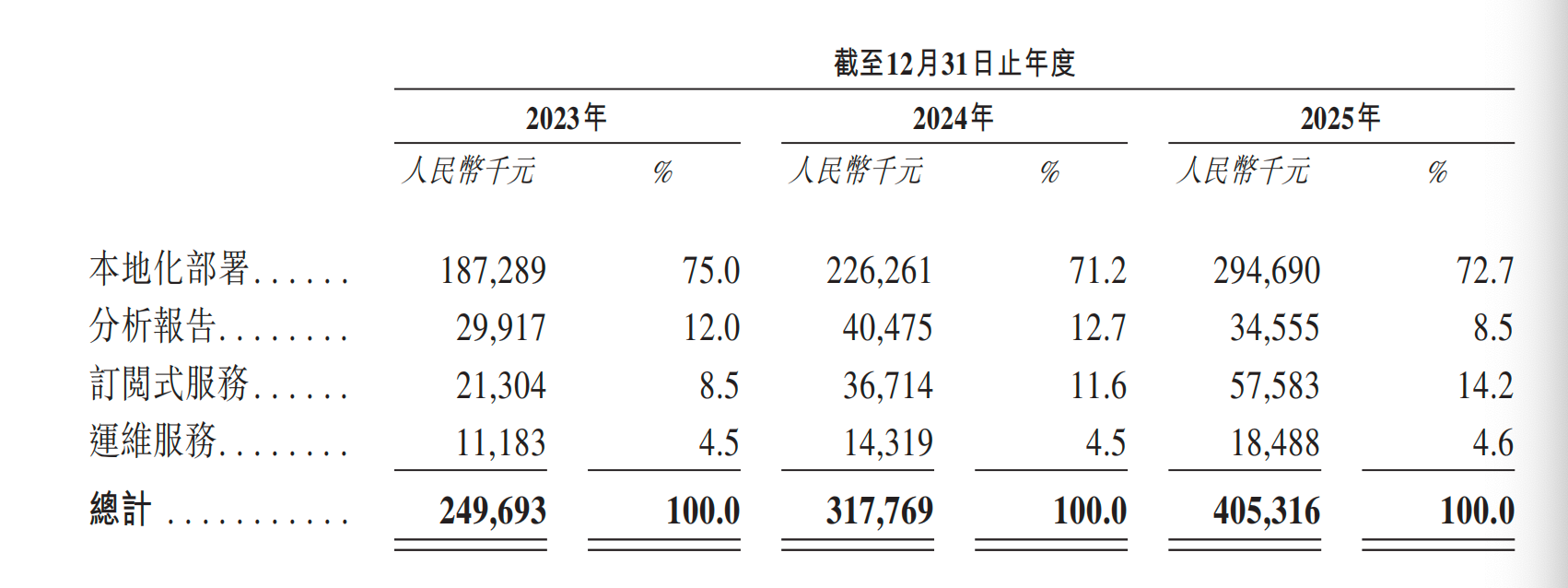

从交付方式来看,中科闻歌主要通过本地化部署、交付分析报告、提供订阅式服务、提供运维服务获得收入。

其中,本地化部署是中科闻歌主要收入来源。招股书显示,2023年至2025年,中科闻歌本地化部署收入分别约为1.87亿元、2.26亿元、2.95亿元,分别占当期总收入的75%、71.2%、72.7%。

2023年至2025年中科闻歌各类收入及其占收入比重。财报截图

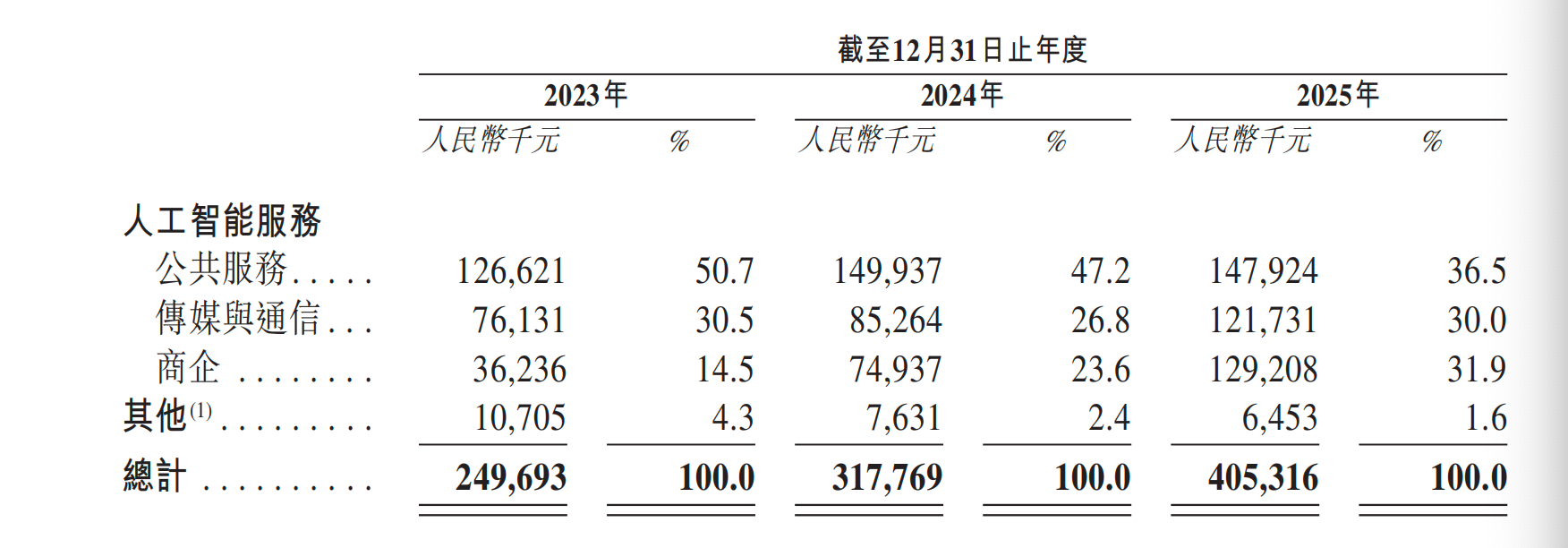

中科闻歌主要客户为媒体和融媒体公司、政府机构及商企。从业务板块来看,中科闻歌向政府机关及公营机构提供的公共服务收入占比最高,近三年收入占比分别为50.7%、47.2%、36.5%,收入分别约为1.26亿元、1.49亿元、1.47亿元。

2023年至2025年中科闻歌各类板块收入及其占收入比重。财报截图

其新增客户也大多来自这些领域。近三年来,中科闻歌新客户数量呈上升趋势,但上述两类客户增长都主要涉及公共服务领域。招股书显示,2023年至2025年,中科闻歌新增客户数量分别为142、159、220。

连续三年经营现金流为负

2023年至2025年,中科闻歌分别实现收入2.497亿元、3.178亿元、4.053亿元。虽然营收逐年增加,但报告期内中科闻歌仍未盈利,近三年分别净亏损2.598亿元、1.571亿元、1.663亿元。

中科闻歌毛利率也在逐年提升。招股书显示,2023年至2025年,其毛利率分别为44%、50.4%、51.2%。

背后另有隐忧,中科闻歌持续改善的毛利并未转化为真正可动用的现金,其经营现金流已连续三年为负,且呈扩大趋势。据招股书,2023年至2025年,中科闻歌经营活动所用现金流量净额分别约为-1.83亿元、-1.35亿元、-1.88亿元。

按照当前的“烧钱”速度,如果IPO募资不及预期,中科闻歌的现金流并不宽裕。截至2026年4月30日,中科闻歌的现金及现金等价物约1.58亿元,而2025年单年经营现金就净流出1.88亿元。

其支出也呈现增加趋势。据招股书,2023年至2025年,中科闻歌的销售及营销开支、行政开支、研发开支合计的支出分别约为4.04亿元、3.38亿元、4.14亿元。

中科闻歌以政企为主要客户来源,并提供定制化服务,这一商业模式绕不开回款周期长的风险,其不断膨胀的应收账款“锁”住了已确认的收入。

定制化服务需要根据不同客户的机房环境、数据格式、业务需求等环节进行部署。

以本地化部署为例,中科闻歌业务主要包含售前阶段、合同签订、服务开发与DIOS(决策智能操作系统)部署、本地化配置与调试、验收、质量保证期等阶段。其中,中科闻歌主要在合同签订、验收、质量保证期结束后三个阶段进行收款,通常分别收取合同总价值的30%、60%、10%款项。“满足客户对灵活结算时间表的要求是其吸引客户的一部分。”中科闻歌在招股书中表示。

中科闻歌越来越多与大型企业和公共部门客户合作,这些客户通常采用更为结构化的内部审批、预算编制和付款流程。中科闻歌表示,于部分情况下,受宏观经济环境影响,部分下游客户面临暂时性经营压力,致使其应收账款天数有所增加。

这一结构性问题直接反映在应收款账期上。招股书显示,2023年至2025年,中科闻歌的平均贸易应收款项周转天数分别为148天、178天、200天;贸易应收款项分别约为1.29亿元、1.81亿元、2.64亿元。

轻量化收入模式仍需验证

面对回款周期问题,中科闻歌也在探索相对“轻”的收入方式,试图摆脱对定制化项目的过度依赖,例如交付分析报告、提供订阅式服务。但这两条路都面临各自的不确定性。

分析报告是指由AI平台生成并经具有行业知识的内部数据科学家审核,涵盖并满足特定主题及需求,如品牌认知度及推广分析,直接交付于客户或通过平台自动推送通知及自助下载的服务。

从招股书数据来看,这类服务的增长具有不确定性,能否成为规模化的第二增长曲线仍需验证。2023年至2025年,中科闻歌的分析报告收入从2991.7万元增至4047.5万元,随后又降至3455.5万元,所服务客户数量也从78增至101再降至77。

订阅式服务,即通过API接口或云端部署方式向客户提供AI能力,是中科闻歌目前增速最快的收入板块。订阅式服务近三年收入从2130.4万元增至3671.4万元、5758.3万元,增速分别约为76.19%、56.76%。

2023年至2025年,中科闻歌各类收入及其增速。新京报贝壳财经记者韦英姿制图

但中科闻歌没有自己的云基础设施,主要利用阿里云及火山云等主要云服务提供商来支撑其可扩展性和可靠性,需要向这些云厂商支付成本,影响其毛利提升空间。订阅式服务增长越快,其支付给阿里云和火山引擎的费用就越多。

在大模型B端市场竞争格局上,中科闻歌并不占优。

同样以B端市场为主的智谱已先其一步上市,抢占了一定的市场认知度和资本关注度。火山引擎和阿里云本身也已下场争夺MaaS(模型即服务)市场,并占据高额的市场份额。据IDC咨询报告,在公有云MaaS市场,按调用量计算,2025年火山引擎占据了接近一半的份额,其次是阿里云。

在中科闻歌本地部署的AI服务中,其自主研发的雅意大模型并非客户的唯一选择,并应客户要求集成了DeepSeek和阿里巴巴的Qwen大模型,且相关成本均由客户承担。

招股书显示,在2025年中国企业级大模型市场中,中科闻歌排名第八,市场份额为2.2%。

作为一家大模型公司,中科闻歌近年来的研发开支占收入比重大幅下降。据招股书,2023年至2025年,中科闻歌研发开支分别约为1.795亿元、1.31亿元、1.875亿元,分别占同期总收入的71.9%、41.2%、46.3%。