上市首日,SpaceX被资金抢筹。

美国东部时间6月12日,SpaceX开盘价报每股150美元,较发行价135美元涨11%;盘中,其一度涨超30%,最高报176.52美元/股。触及日高后,其股价有所回落。截至美股收盘,SpaceX涨幅收窄至19.22%报160.95美元/股。盘后,SpaceX股价续涨4%,报167.57美元/股。按收盘价计算,SpaceX总市值达到2.1万亿美元,成为全球第六大上市公司。

而在SpaceX首秀前,大洋彼岸A股市场的商业航天板块提前启动行情。北京时间6月12日,A股卫星制造、火箭配套、太空光伏、星载电子等细分赛道相关个股受到资金关注。

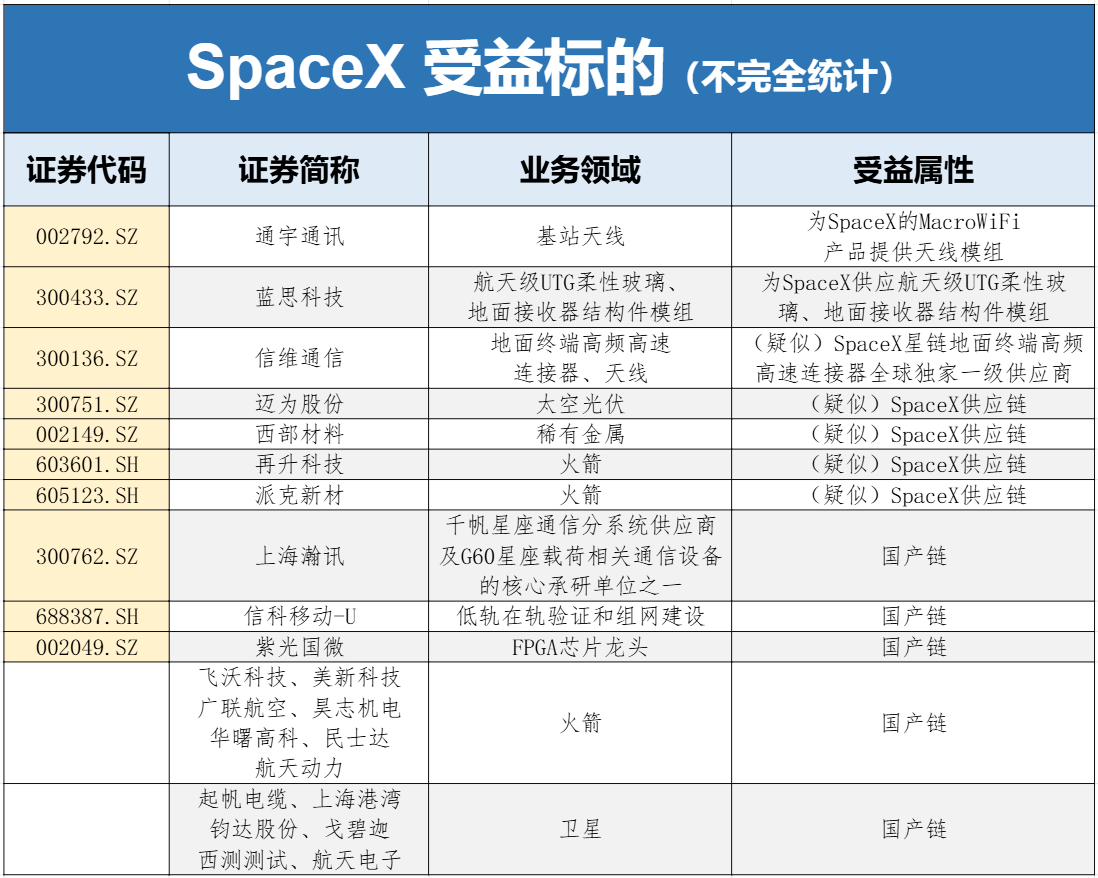

时代周报记者梳理发现,信维通信(300136.SZ)、迈为股份(300751.SZ)、西部材料(002149.SZ)被多家券商研报界定为SpaceX海外链受益标的,不过三家上市公司并未直接表态与SpaceX合作。

蓝思科技(300433.SZ)和通宇通讯(002792.SZ)倒是曾在投资者互动平台上表示是SpaceX供应商。

图片来源:时代周报记者自制

6月13日,天使投资人、资深人工智能专家郭涛接受时代周报记者采访时指出,投资者需甄别“真产业链”与“伪概念股”,可关注公司公告、官方新闻等,看是否有与SpaceX的正式合作协议或供货关系说明;同时考察公司业务是否与SpaceX业务需求匹配,产品是否应用于其关键环节;还可分析相关业务对公司营收和利润的贡献程度,若占比较大则更可能是真产业链公司。

多家A股公司位于SpaceX供应链中

随着SpaceX成功上市,其业务版图也浮出水面。国内多家券商机构梳理出了一批切入SpaceX供应链体系的A股上市公司。

作为全球商业航天龙头,SpaceX的Starlink星链计划截至2026年一季度末已部署超过9600颗在轨卫星,覆盖164个国家和地区,订阅用户突破1030万。庞大的卫星组网和地面终端需求,为上游零部件供应商带来了持续的订单增量。

作为国内核心天线厂商,信维通信2025年12月8日曾在互动平台表示:“公司从2021年开始服务于北美大客户,并连续多年是该客户卫星地面终端产品部分零部件的独家供应商,目前双方合作的产品品类和业务规模持续扩大。另外,公司今年新增另一家北美商业卫星客户,提供包括天线、连接器等在内的产品解决方案并已出货。”

尽管声明遵循惯例未直接点名该北美大客户是SpaceX,但多家券商研报均将其指向SpaceX,开源证券直接把信维通信列为SpaceX卫星地面终端的受益标的。

SpaceX近期披露的AI1太空算力卫星计划,则凸显出太空光伏的战略价值。根据马斯克公开的技术参数,AI1卫星配备长达70米的巨型太阳能翼展,可支持120千瓦的持续平均计算负载,峰值性能下更是能达到150千瓦。这一功耗和算力表现,已大致可与地球数据中心使用的英伟达GB300机柜相媲美。

而在这一领域,迈为股份是被多家券商提及的SpaceX产业链受益标的。

华西证券在多份研报中强调,迈为股份是国内外为数不多的,具有自主研发能力、实现规模化生产,且产品已在国内光伏龙头企业实现产业化应用的光伏龙头企业。公司产品性能在国内外市场处于领先地位,所生产的太阳能电池丝网印刷生产线成套设备及异质结电池整线设备代替了进口设备,并实现了智能制造装备少有的对外出口。

华福证券和方正证券也在各自研报中将迈为股份列为SpaceX与特斯拉光伏设备产业链的核心标的。不过,郭涛指出,迈为股份“未提及有与SpaceX相关的明确合作,更多是主题性机会”。

火箭产业链方面,SpaceX的猎鹰9号火箭和星舰重型运载火箭的规模化量产,对高性能金属材料、复合材料等提出了严苛要求。例如,SpaceX在火箭的一些结构部件上使用了重量轻、强度高的先进复合材料,能够在不增加火箭重量的前提下提高火箭的结构强度;星舰在建造时大量使用了不锈钢合金材料,成本相对较低,易于加工和制造。

在这一产业链,西部材料被多家机构纳入SpaceX供应链受益标的。西部材料在稀有金属新材料领域的技术积累,使其有机会切入这一高端供应链体系。例如,其是大陆唯一认证的铌合金供应商,产品可用于猛禽发动机燃烧室。

不过,在2025年度股东会上,西部材料管理层表示,“目前公司钛材、高端合金等产品确实在对接海外商业航天产业链,做一些产品供应,但最终产品流向与具体终端客户身份、合作订单规模、合作金额均无法对外披露。”

明确表态的上市公司有两家:蓝思科技曾在深交所互动易平台多次明确回应,其为SpaceX一级核心供应商,供应星链地面接收器相关部件及航天级UTG玻璃,合作涵盖智能座舱、人形机器人及商业航天三大领域;通宇通讯2025年10月20日也在投资者互动平台上明确表示,公司的Macro WiFi产品通过SpaceX接口实现卫星直连互联网功能。

不过,并购达人创始人鲁宏6月13日向时代周报记者表示,蓝思科技目前仅样品认证或技术对接,未批量供货,更多是主题性机会。

商业航天产业链投资逻辑重构

作为万众瞩目的标的,SpaceX创下全球历史以来最大规模IPO纪录。其发行价定为135美元/股,发行规模5.556亿股,募资总额约750亿美元,对应公司整体市值约1.77万亿美元。

对于SpaceX的超高估值和资金热度,郭涛认为有四点支撑:一是卫星通信业务已形成稳定现金流,2025年营收可观且营运利润较高,是估值的重要基本面支撑;二是商业航空领域优势明显,猎鹰系列火箭发射成功率高,可回收技术大幅降低成本,在全球竞争中断层领先,是技术基石和品牌护城河;三是太空算力的远期愿景极具想象力,SpaceX将太空数据中心列为独立业务线,欲利用太空环境为全球AI算力集群提供云端算力补充,其描绘的潜在市场规模巨大,放大了估值预期;四是马斯克的个人影响力和公司愿景的吸引力,投资者对其企业家精神和“让生命成为多行星物种”的宏大叙事买单。

事实上,SpaceX的成功上市,不仅是一方巨头的资本大事件,更是全球商业航天产业发展的重要分水岭。

方正证券研报称,SpaceX上市最直接的行业意义,是将商业航天定调为下一代全球基础设施,为商业航天相关公司提供充足的估值基准。开源证券分析认为,SpaceX验证了行业商业范式:低成本高频发射筑牢产业根基,卫星互联网等高附加值下游应用,是商业航天规模化盈利的核心赛道。对标SpaceX经营路径,全球商业航天已形成发射业务为基石、卫星应用主导盈利的清晰商业模式。

这一产业逻辑的重构,也在深刻影响A股市场对商业航天板块的定价方式。

在此之前,A股商业航天板块更多被视为主题性投资机会,市场对其商业化前景和盈利模式存在较大疑虑。而SpaceX用真实的财务数据证明了商业航天的可行性:2025年,SpaceX以星链为核心的通信链接板块是核心盈利引擎,实现营收113.9亿美元,同比增长49.8%;营业利润44.23亿美元,同比大增120.4%,是公司主要营收与利润来源。

鲁宏认为,SpaceX提供的估值锚,会使投资逻辑从“讲故事”转向“验订单、量产、降本、业绩”,无供货无营收的三无概念股将被淘汰。方正证券指出,在低轨卫星轨道容量有限的背景下,SpaceX上市倒逼国内商业航天全产业链发展加速,以在未来太空资源竞争中取得领先地位。

郭涛则指出,SpaceX的成功上市对中国商业航天既是压力也是动力。压力在于其在技术、市场份额和品牌影响力等方面领先,中国商业航天企业需在成本控制、技术创新等方面加快追赶;动力是其成功证明了商业航天的可行性,为中国提供了经验借鉴,中国可在国家战略支持下,发挥体制优势,加快自主创新,推动产业链完善,在全球商业航天市场争取更多份额。

SpaceX成功上市,普通投资者如何“分一杯羹”?

华西证券提出了“S链”与“国产链”并行的投资框架。S链即SpaceX全球供应链,核心标的包括信维通信、迈为股份等直接切入SpaceX供应链的公司;国产链则聚焦国内商业航天自主化产业链,包括紫光国微(002049.SZ)、信科移动-U(688387.SH)、上海瀚讯(300762.SZ)、国博电子(688375.SH)、成都华微(688709.SH)等。

不过,郭涛也指出,要警惕“S链”公司可能存在的订单不稳定、受国际关系等因素影响的风险,且目前部分公司订单规模较小,短期营收增长可能有限,还需关注估值泡沫问题;而在“国产链”里,因国内商业航天产业尚处早期,企业面临技术研发瓶颈、商业化模式不成熟等问题,投资者还需关注企业技术突破和市场拓展能力,同时要认识到短期业绩可能不明显,避免过度炒作导致的估值泡沫。