一枚比头发丝还细的微型钻针,正催生出一家千亿市值的上市公司。6月4日,鼎泰高科(301377)向港交所递交H股上市申请,联席保荐人为中信证券和汇丰银行,第二次向“A+H”双重上市发起冲刺。

01

从两三万起家到全球第一

鼎泰高科的故事,起点不在实验室,在绿皮火车上。

1989年,16岁的河南农村姑娘王馨揣着家里卖黄豆换来的路费南下东莞,在玩具厂当车间工人。一次销售业务的经历改变了她的人生——老板承诺的业绩返点最终食言,哥哥得知后反问她:“你能拿到货吗?能!有客户吗?有两三个。那咱自己干!”

1997年,王馨和兄长王雪峰拿出打工积攒的两三万块钱,在东莞城中村的握手楼间创办了鼎泰电子材料经销部,“一部电话、一台传真机、一台研磨机”,就这样开启了创业之路。

2005-2008年,她响应家乡召唤回新野建厂(南阳鼎泰),把精密加工产线搬回内地,解决了当地大批就业,也让"河南县域制造"长出一棵完全不同的树。

2013年,广东鼎泰高科技术股份有限公司正式注册成立,从家族小作坊向现代企业跨越。

创业初期,高端微钻针市场被日本佑能、台湾尖点等外资垄断。王馨没有走代工老路,而是从成立之初就确立了“工具+材料+装备”的全产业链自主研发战略,超95%的生产设备实现自研自制。历经十余年技术攻关,鼎泰高科最终实现了从核心设备到产品的全部自主可控。2022年11月,鼎泰高科在深交所创业板上市。

截至2025年底,公司南阳基地已成为全球首个微钻针月产破亿支的单体工厂,员工超1800人,业务覆盖全球,客户涵盖全球绝大多数PCB百强厂商。

02

年营收21亿,市值1778亿

鼎泰高科的产品组合涵盖四大类,包括精密刀具、研磨抛光材料、功能性膜材料及智能数控装备。该等产品服务于终端市场,包括AI服务器、具身机器人、半导体及集成电路相关应用、低轨卫星通信、高端装备制造及智能汽车 ,以及消费电子、通讯及工业控制等若干其他行业。

招股书显示, 2023年至2025年, 鼎泰高科收入分别为12.95亿元、15.53亿元、20.84亿元,年内利润分别为2.19亿元、2.27亿元、4.32亿元, 毛利率分别为35.1%、34.7%、40.5%。

其中, 鼎泰高科大部分收入来自精密刀具。 2022年至2025年, 精密刀具收入分别为10.37亿元、10.42亿元、11.91亿元、17.4亿元,占各期总收入的86.9%、80.5%、76.8%及83.4%。 若精密刀具需求疲软或客户加速降价预期,公司的收入、毛利率及现金流量或会受到不利影响。

2022年至2024年,前五大客户收入占比分别约31.5%、26.9%、22.3%,最大客户收入占比约8.9%至10.6%。若主要客户订单调整或PCB行业需求发生波动,将对公司业绩产生显著影响。

今年一季度, 鼎泰高科营业收入为8.14亿元,同比增长92.33%; 归属于上市公司股东的净利润为2.61亿元,同比增长259%。

股东方面, 鼎泰高科家族色彩浓厚。王馨为公司董事长、总经理,王馨为林侠的妻子,与王俊锋、王雪峰是兄弟姐妹关系。林侠、王俊锋均为副总经理,王雪峰为副总裁。

值得注意的是,从2025年6月不足30元/股,飙升至现价432元/股,市值高达1778亿元,涨幅超15倍。

烈火烹油的行情,王馨主动扩产,宣布准备投资50亿元建设智能制造总部基地,重点布局微型钻针、高端工业刀具及高性能膜材料研发生产。

截至2025年末,鼎泰总资产为45.38亿元,此次投资相当于“再造一个鼎泰”。据内部人士透露,港股IPO募集的资金,将匹配此次总部基地的建设。

03

实控人家族高位套现引关注

在股价高歌猛进的同时,控股股东的减持动作引发了市场的广泛关注。

今年6月4日, 鼎泰高科控股股东之一的浙江太鼎于其所持相关A股的适用禁售安排届满后,通过市场化询价程序向A股市场的合格投资者出售1028.53万股A股。截至6月4日,相关投资者已支付A股减持的代价,而A股减持的完成仍有待相关股份登记手续完成。

据悉,王馨、林侠、王俊锋、王雪峰100%控股浙江太鼎,本次询价转让价格为270.55元/股,相当于四人通过浙江太鼎套现27.83亿元。

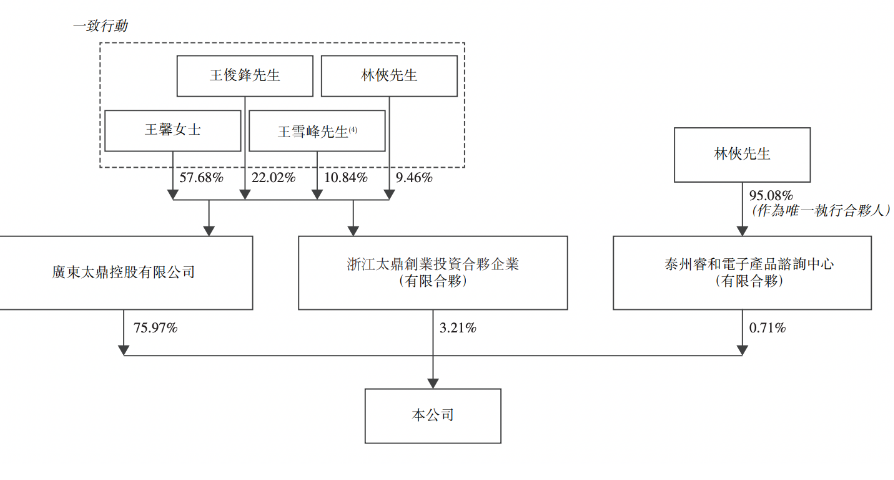

假设A股减持已完成,且自2026年6月4日起直至A股减持完成期间公司已发行股本并无其他变动,则截至2026年6月4日,公司约75.97%股份由太鼎控股直接持有,3.21%由浙江太鼎持有及0.71%股份由泰州睿和持有。

太鼎控股及浙江太鼎分别由王馨、王俊锋、王雪峰及林侠持有57.68%、22.02%、10.84%及9.46%。林侠为泰州睿和的唯一执行合伙人,并持有泰州睿和约95.08%的合伙权益。

截至2026年6月4日,通过一致行动协议,王馨、王俊锋、王雪峰、林侠、 太鼎控股 、浙江太鼎及泰州睿和被视为公司的控股股东,并控制公司已发行股本总额约79.89% (假设A股减持已完成,且自2026年6月4日起直至A股减持完成期间公司已发行股本并无其他变动),市值高达约1400亿元。

04

隐形冠军的另一面

鼎泰高科在高端领域的竞争力,是当前最核心的隐忧。

如果按收入口径计算市场份额,2025年全球第一的鼎泰高科市占率约为22.9%,第二名的佑能工具为21.6%,第三名的金洲精工为19.7%,榜首优势远不如销量端那么显著。这意味着,公司虽在销量上遥遥领先,在单价更高的高端市场尚未形成绝对统治。

在全球PCB钻针刀具行业整体格局趋于集中的背景下,细分赛道分化显著:在AI服务器所需超高规格高端钻针领域,中钨高新(000657)旗下金洲精工依托独家量产的240:1极限长径比微钻技术,或占据全球一半以上市场份额,形成细分垄断;日本佑能则凭借深耕多年的精密材料与涂层技术,在0.025mm以内极限极小径钻针、IC载板专用微钻赛道长期保有技术霸权。

相比之下,鼎泰高科的核心优势现阶段或集中在0.1mm-0.3mm通用规格产品,依靠全球化产能布局形成成本与规模壁垒,主打中低端与中端PCB市场;虽然公司近年来持续加码高端研发、逐步切入AI与半导体配套刀具,但高端产品营收占比仍偏低,面对下游头部PCB客户严苛的供应商认证与议价体系,持续突破超微细钻针技术壁垒、优化产品结构,或是公司从“销量龙头”走向“利润龙头”的核心命题。

产品结构也印证了这一判断:2025年,0.2mm及以下的微钻销量占比仅为29.65%,涂层钻针销量占比为39.4%,仍有超过七成尚未进入微钻级别,超过六成不带有涂层。而在AI服务器所需的高端钻针领域,中钨高新旗下金洲精工凭借独家量产的240:1极限长径比微钻技术,或占据全球一半以上市场份额。此外,日本佑能在0.025mm以内极限极小径钻针、IC载板专用微钻等赛道仍保有深厚技术壁垒。

来源:新财富杂志综合自21世纪商业评论、深圳商报、和讯、港股解码、公开资料等

值得注意的是,鼎泰高科根据相关规定的最低缴存基数,为已完成试用期的雇员缴纳社会保险及住房公积金。然而,公司并未根据相关规定,按员工的实际工资全额缴纳供款,亦未为若干员工(例如试用期内的员工或自愿选择不由公司缴纳社会保险及住房公积金供款的员工)缴纳社会保险及住房公积金供款。2023年至2025年,社会保险及住房公积金供款的欠缴金额分别约为2710万元、4010万元及4070万元。