消费日报讯(记者刘锦桃)上海燧原科技股份有限公司(简称“燧原科技”)科创板IPO申请将于6月15日上会迎考,本次IPO公司拟募资额60亿元。

燧原科技为我国云端AI芯片领域的企业,与摩尔线程、沐曦股份、壁仞科技等被市场称为国产GPU“四小龙”。与其他国产GPU厂商最大的不同在于,燧原科技与互联网巨头腾讯实现了深度的绑定,七成多营收靠腾讯。

今年1月22日,燧原科技IPO正式获受理,2月11日开启问询,到现在仅过去半年时间。

招股书显示,2022年至2026年一季度,公司合计亏损达到58亿元。在累计亏损如此巨大的情况下,公司预计实现盈亏面临巨大的挑战。此外公司一季度的负债规模大幅增长73亿元,这一财务数据异常公司未作出合理解释。

1

亏损近60亿元

招股书显示:燧原科技创立于2018年,致力于成为“通用人工智能基础设施领军企业”。成立8年来,公司自研迭代了四代架构5款云端AI芯片,构建了覆盖AI芯片、AI加速卡及模组、智算系统及集群和AI计算及编程软件平台的完整产品体系。

燧原科技的营收主要来自三部分:AI加速卡及模组、智算系统及集群、IP授权及其他。其中,AI加速卡及模组收入占比达到七成以上。

2023年至2025年,燧原科技营业收入分别约为3.01亿元、7.22亿元和9.90亿元,同期归母净利润分别为-15.67亿元、-15.1亿元和-11.64亿元,三年合计亏损42.4亿元。

截止2025年底,公司未弥补亏损达到44亿元。

今年一季度,公司实现营业收入2.87亿元,同比大增14.7倍,但归母净利润为-4.44亿元,亏损幅度较2025年同期进一步扩大38%。

2022年,燧原科技净利润为-11.16亿元,也就是说,2022年至今年一季度,公司累计净亏损高达58亿元。

按照2025年业绩横向比较,燧原科技尴尬地成了几家国产AI芯片同行中“营收最少、亏损最多”的一家。

与持续亏损如影随形的,是“流血”不止的现金流。报告期内,公司经营现金流分别为-12亿元、-18亿元、-9.65亿元,经营性现金流净流出39.72亿元。这意味着公司的自我造血能力长期处于“负值区间”,扩张与运营几乎完全依赖外部输血。

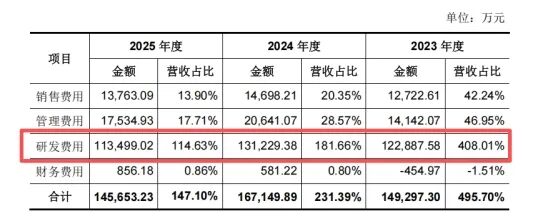

在费用支出方面,燧原科技的研发投入强度始终居高不下,报告期内,研发费用分别为12.28亿元、13.12亿元、11.35亿元,三年研发费用合计达到36.75亿元,占营收比重均超110%,2023年占比达到408%。

公司坦言,短期内难以通过规模效应摊薄高昂的流片与人才成本,盈利拐点仍需依赖大客户订单放量及国产算力采购政策持续落地。

2

一季度负债大增73亿元

截至2026年一季度末,燧原科技资产总额约117.66亿元,较2025年底增加约72.44亿元,增长160.17%。

燧原科技的总资产大幅增长,主要是公司的负债规模出现大幅增长。截至2026年一季度末,公司负债总额骤升至90亿元,相比2025年四季度末的13.75亿元,单季暴增了76亿元,增幅达到554.58%。

燧原科技解释这是通过预收客户款项和银行借款预付上游产能所致,但是,一季度的营收只有3亿元,难以解释负债规模异常增长的情况。

现金流量表方面,今年一季度,燧原科技经营活动产生的现金流量净额-4.17亿元,投资活动产生的现金流量净额-5887万元,筹资活动产生的现金流量净额12.17亿元,期末现金及现金等价物余额约28.96亿元。也就是说,76亿元负债也未体现在现金流量表上。这笔大规模的负债从何而来?公司未对此作出任何解释。

3

八成收入依赖腾讯

在盈利能力方面,报告期各期,燧原科技的AI加速卡及模组毛利率分别为15.51%、40.78%、32.71%,经历了“先升后降”的剧烈波动,也低于同行业普遍超过50%的基准线。而这背后的核心原因,或在于公司以“折价换信任”、以低毛利换取市场准入的结果。

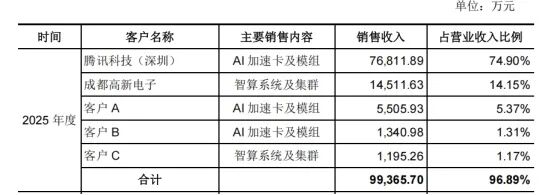

这不得不说到公司的重要大客户:腾讯科技。

报告期各期,公司对腾讯科技(深圳)的直接销售和对应的 AVAP 模式销

售合计收入分别为1亿元、2.73亿元和 8.29亿,同期营业收入占比分别为 33.34%、37.77%和 83.79%。这意味着,2025年,公司每实现100元营业收入中,就有80多元直接来自腾讯。

此外,公司其余前四大客户每年均频繁更迭,公司几乎没有来自公开市场中能够稳定复购的大中型客户。

在股权架构方面,截至招股说明书签署日,公司单个持有5%以上股份的股东包括:腾讯科技持有公司19.9493%股份,ZHAO LIDONG与张亚林各自直接持有公司8.9643%股份,燧原汇智直接持有公司8.6596%股份。从股权结构角度看,公司单一股东所持股份对应的表决权分散,无单一持股或与关联方合计持股占比30%以上的股东,公司不存在控股股东。报告期内,ZHAO LIDONG与张亚林为公司共同实际控制人。ZHAO LIDONG,美国国籍,有中国永久居留权。

从2018年至今,燧原科技完成了从Pre-A轮到E轮的密集融资,累计吸金数十亿元。其股东名册星光熠熠:不仅有腾讯科技这样的互联网巨头,还包括国家大基金二期(持股4.32%)、上海产投、国方金浦等国资背景机构。

本次发行前,腾讯与其一致行动人苏州湃益合计持股占比20.26%。腾讯既是绝对的第一大客户,也是第一大股东,形成“大股东+第一大客户”的深度绑定格局。

上交所首轮问询函向燧原科技抛出灵魂拷问:如果腾讯取消采购,公司业务连续性将受到何种具体冲击?是否存在替代方案?

燧原科技回复称,与腾讯深度合作推动了公司应用生态建设。公司向腾讯科技及其关联方销售金额占比持续提升是公司应用生态与腾讯持续打磨优化的结果。“首先,公司与腾讯已形成长期稳定、深度绑定的合作关系,腾讯终止合作的可能性较低。其次,公司已积极开拓非腾讯客户,具备替代方案和业务缓冲能力。”

值得一提的是,公司的应收账款在持续增长,报告期内,公司的应收账款账面余额分别为 2.47亿元、5.18亿元和 2.9亿元,各期末应收账款坏账准备计提比例分别为 6.45%、8.73%和 24.76%。

此外,公司的应收账款逾期占比由2024年末的29.56%骤增至2025年末的82.96%,期后回款率从63.47%回落至31.37%,坏账计提比例从年初的6.45%大幅上升至24.76%,占比近1/4。

燧原科技在问询回复中给出了盈亏平衡表:如果有效控制供应链成本和交付进度,预计最早2026年可实现合并报表盈利;倘若供应链成本攀升或营收达成率偏低,则将推迟至2027年。

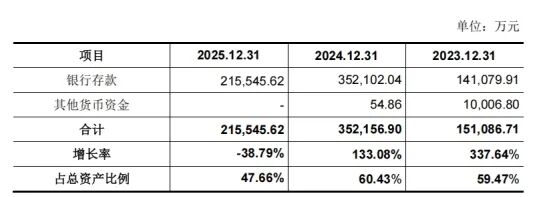

截止2025年底,公司账面的货币资金为21.55亿元,2023年、2024年的货币资金为14.1亿元、35.2亿元。对此,公司解释称,2023 年末,公司货币资金余额同比大幅提升,主要系公司 2023 年完成 D轮及 D+轮融资。2024 年末,公司货币资金余额同比进一步提升,主要系公司 2024 年完成 D++轮及 E 轮融资。 2025 年末,公司货币资金余额同比下降,主要系公司尚未实现盈利,且当期未进行股权融资所致。

本次IPO,燧原科技本次拟募资60亿元,所募资金将用于下一代产品迭代和系统级能力建设。其中15.03亿元用于基于五代AI芯片系列产品研发及产业化项目,11.97亿元用于基于六代AI芯片系列产品研发及产业化项目,33亿元用于先进人工智能软硬件协同创新项目。

就燧原科技IPO涉及的财务等问题,本报记者向公司发去采访提纲,截止发稿时,公司未对此作出回复。