一、如何看待本轮调整的时间与空间?

本周全球风险资产“有惊无险”,此前担忧的一系列流动性验证相继落地,结果整体好于市场预期。周初韩国股市“去杠杆”、美伊冲突边际升温一度放大市场波动,但随着美国5月通胀数据符合预期、美伊再度释放缓和信号,市场情绪企稳回升。此前市场担忧的SpaceX上市,整体影响也偏温和。

往后看,市场的焦点集中在两个方面:第一,本轮调整到位了吗?下周的一系列流动性压力是否还会构成较大风险?第二,周五外围科技大幅反弹的背景下,A股自身风格却出现了较大的变化,属于科技的“更好的时间”会在何时出现?我们从几个维度对以上两个问题给出思考:

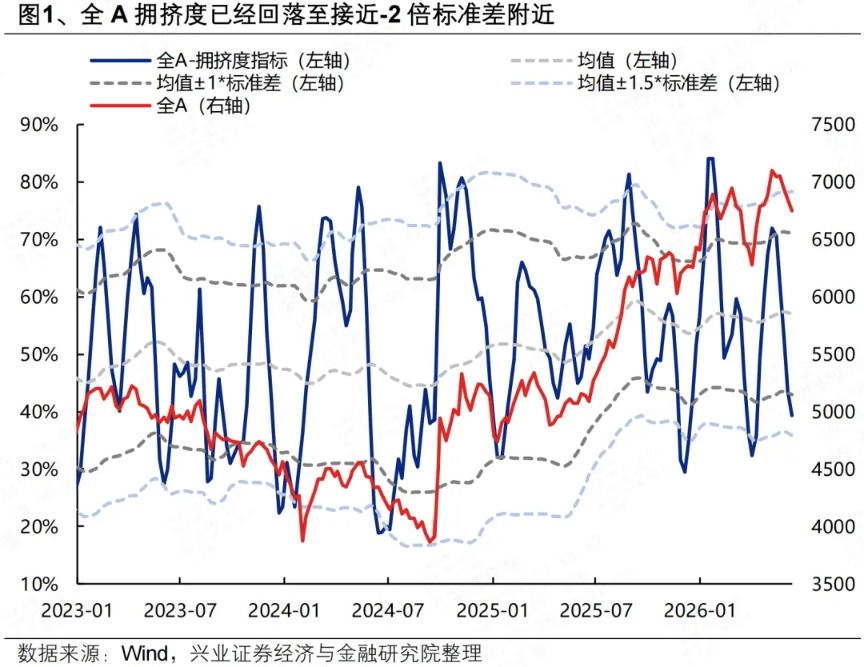

首先,对于市场整体而言,前期风险相继落地、后续流动性验证压力整体可控、拥挤度回落至低位水平,意味着后续大幅下行的风险有限。第一,经过近期震荡休整后,我们构造的全A拥挤度指标已经回落至-2x标准差附近的底部区间,意味着进一步下行的风险有限;第二,伊朗方面已确认美伊双方即将签署协议,地缘局势的缓和也将稳定市场预期;第三,下周市场虽然面临日央行加息、美联储议息会议、沃什讲话等一系列流动性验证,但市场本身预期已经较为充分,叠加美国核心CPI低于预期、油价上行压力缓和后,美联储“放鹰”的必要性也在大大降低,因此风险也整体可控。

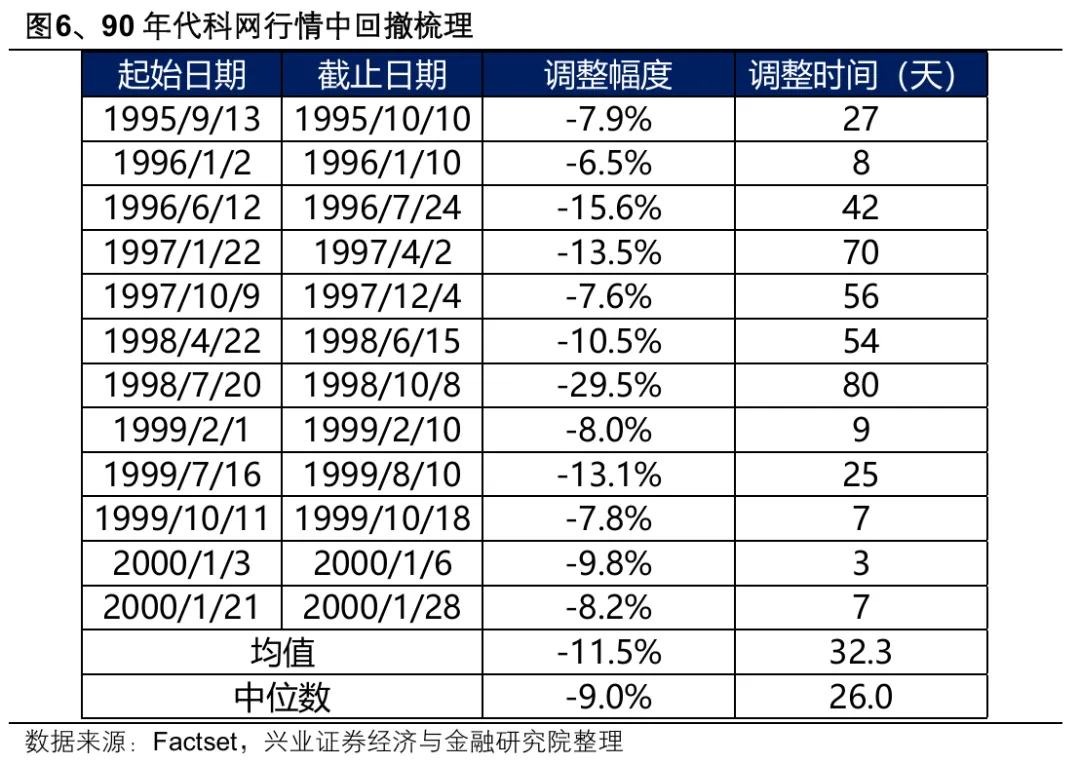

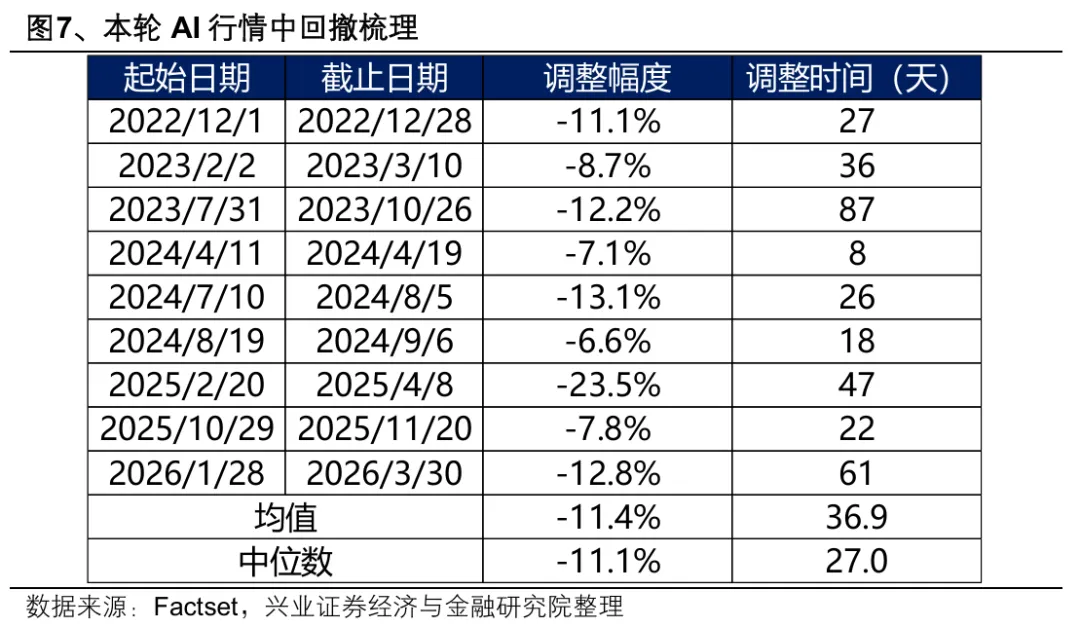

其次,对于科技板块而言,参考本轮AI行情和科网行情经验,纳指调整空间已基本到位,但调整时间偏短。对于科技板块调整的时间与空间,参考本轮AI行情和科网行情经验:空间上,不考虑极端风险事件,10%左右是纳指最大回撤的阈值;时间上,20-30个交易日的震荡波动符合历史规律。本轮来看,6月3日至6月10日,纳指调整幅度为7.1%,已基本接近10%左右的阈值,但调整时间相比历史来看偏短。考虑到后续仍是盈利“真空期”+流动性“逆风期”,对于科技板块而言可能还有一段震荡休整的时间,但进一步大幅下行的风险也已经有限。

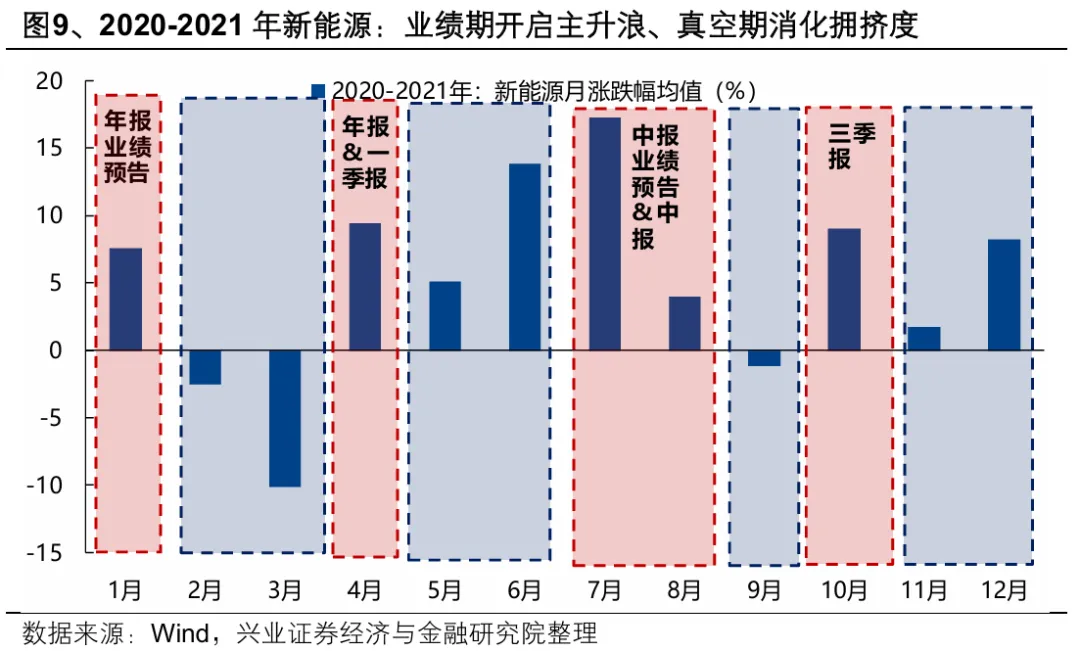

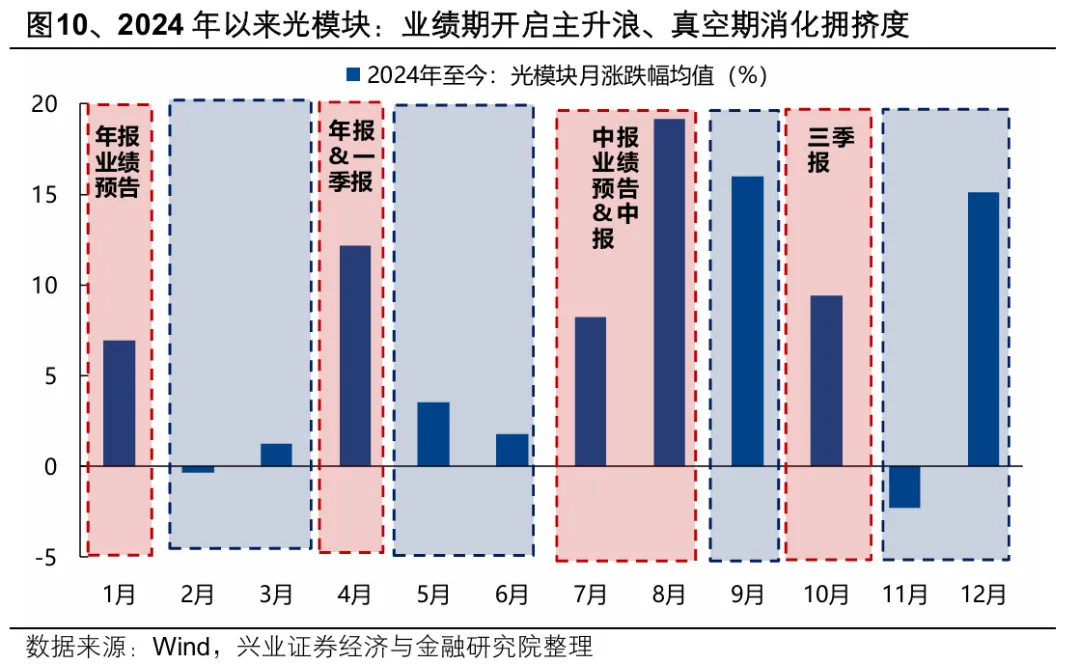

最后,对于A股而言,从周五盘面也可以看到,科技板块除了受海外映射影响之外,也有自身内部拥挤度等问题需要消化。等待7月财报季开启,景气优势再度得到验证后,有望是科技趋势性回归的“更好的时间”。近年来,对于有产业趋势加持的高景气行业,例如2020-2021年的新能源、2024年以来的光模块,在业绩期开启主升浪、真空期消化拥挤度是一个共性规律。因此,短期业绩真空期借海外扰动阶段性轮动休整、消化拥挤度过后,7月将再一次迎来新一轮国内外科技公司业绩共振密集催化的阶段,届时有望是科技再度趋势性回归的“更好的时间”。

因此,后续来看,对于市场整体而言,前期风险相继落地且好于预期、后续流动性验证压力整体可控、拥挤度回落至底部区间,意味着后续进一步大幅下行的风险可控。而对于科技板块而言,前期调整过后空间上已经基本到位,但考虑到后续仍是盈利“真空期”+流动性“逆风期”,等待7月财报季开启,景气优势再度得到验证后,有望是科技趋势性回归的“更好的时间”。

二、中报有哪些业绩线索值得关注?

对于本轮的应对思路,我们反复强调,不必为了切换而切换,景气的相对强弱、业绩的相对变化仍是轮动的核心:

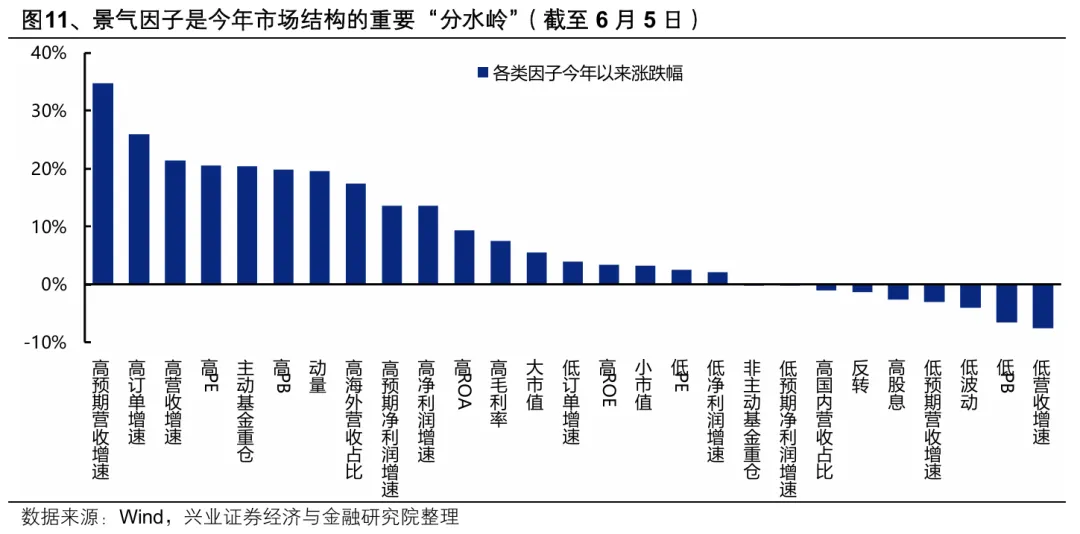

第一,今年以来A股定价的主要矛盾已经转变为盈利、景气。经历过去两年连续拔估值后,A股今年定价的主要矛盾经历了从估值到盈利、从预期到现实的切换。从我们构造的一系列因子的表现来看,营收增速、订单增速、净利润增速、主动基金重仓等景气因子是今年市场结构的重要“分水岭”,景气已然成为今年市场定价的核心。

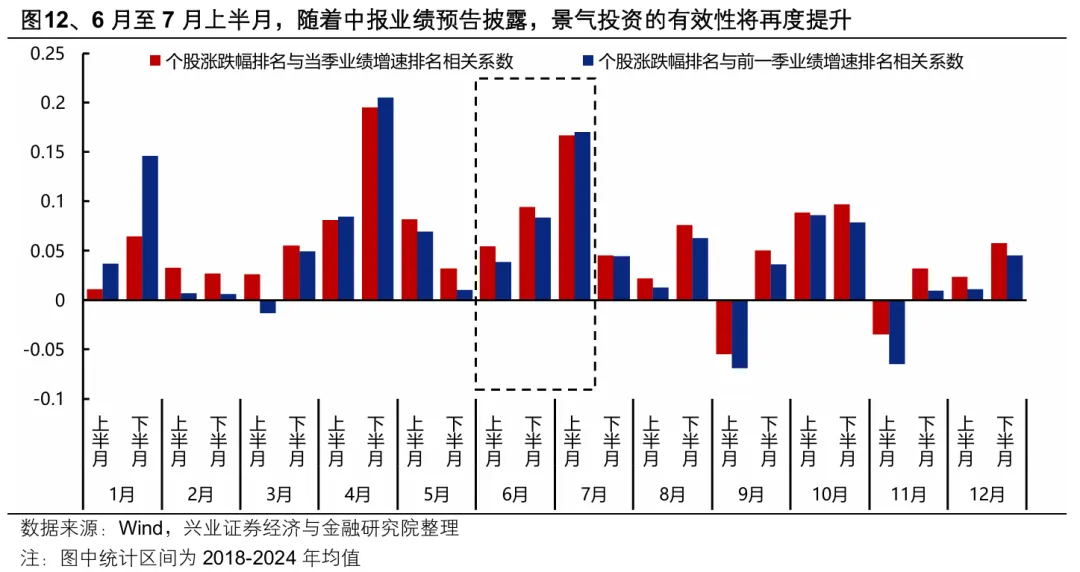

第二,临近业绩披露期、景气投资有效性提升,市场本身对业绩的重视程度也将强化。6月至7月上半月,随着中报业绩预告披露期临近,景气投资的有效性将再度提升。今年而言,A股本身并不缺盈利线索,立足景气逻辑进行布局,将是当下窗口兼具胜率与赔率的更好选择。

因此,对于配置上的应对思路,我们强调,不必为了切换而切换。随着7月业绩预告披露期临近,景气的相对强弱、业绩的相对变化依然是核心线索,建议紧抓中报业绩线索进行布局。

我们根据一季报后各行业2026年盈利一致预期变动情况,筛选中报有望表现较好的方向。一季报后盈利预期上修较多的方向主要集中在:

AI算力:半导体、光通信、元件、电子化学品;

先进制造:船舶、AI设备、电池储能;

周期:有色、石化(化纤、农化、炼化、塑料等)、航运港口、煤炭等;

消费&金融:饰品、商贸零售、非银等。

其中,AI算力板块(光通信、PCB等北美算力链,半导体等国产算力链)作为景气优势更加显著、市场共识度更高的板块,值得继续坚守。此外,绩优板块当中,地缘缓和可以当作一条重要的交易线索,值得关注的方向包括有色、化工、炼化、油运等。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等。